Sinulla taitaa nyt käyttökate ja netto mennä sekaisin

Sinänsä olen samaa mieltä, että mikäli uskoo kasvun jatkuvan ja hyviä ostokohteita löytyvän niin kyllä tästä kohtuullisem tuoton saa. Ennusteissa ei juuri yritysostoja huomioida

Sinulla taitaa nyt käyttökate ja netto mennä sekaisin

Sinänsä olen samaa mieltä, että mikäli uskoo kasvun jatkuvan ja hyviä ostokohteita löytyvän niin kyllä tästä kohtuullisem tuoton saa. Ennusteissa ei juuri yritysostoja huomioida

@Justus_Lipsius Kuten @Gadus tuossa puhuikin, tuossa lainauksessahan puhutaan käyttökatteesta (= EBITDA). Jotta päästään nettotulokseen, jota käytetään P/E laskemisessa, pitää luvusta vähentää poistot, rahoituskulut ja verot.

Kun huomioidaan nykyinen makroympäristö, niin kyllä mielestäni Inderesin näkemys on ihan perusteltu: kyllä nykyinen hinta pitää sisällään jonkinlaisia yritysostoja, mutta tietysti markkinoilla tahtoo aina tämänkaltaisissa bisneksissä olla katsehorisontti aika lyhyt. Jos Boreo onnistuu strategiassaan koko vuosikymmenen ajan menestyksekkäästi, on aika selvää että nykyinen hinta on jälkeenpäin katsottuna ollut todella halpa.

EDIT: Olitkin korjannut tämän nyt tekstiin ![]()

@Jeremias_Makkonen ja @Petri_Gostowski juttelivat Boreosta. ![]()

Aiheet:

00:00 Aloitus

00:13 B2B-liiketoimintojen omistaja ja kehittäjä

01:40 Päämiesportfolion laatu ajaa kilpailukykyä

02:44 Yritysjärjestelyt arvonluonnin ytimessä

04:02 Hajautunut liiketoimintakokonaisuus vakauttaa toimintaa

05:55 Tavoitteena korkeaa pääoman tuottoa

07:40 Taseessa liikkumavaraa yritysjärjestelyille

08:52 Osakkeen tuotto/riski-suhde tasapainoinen

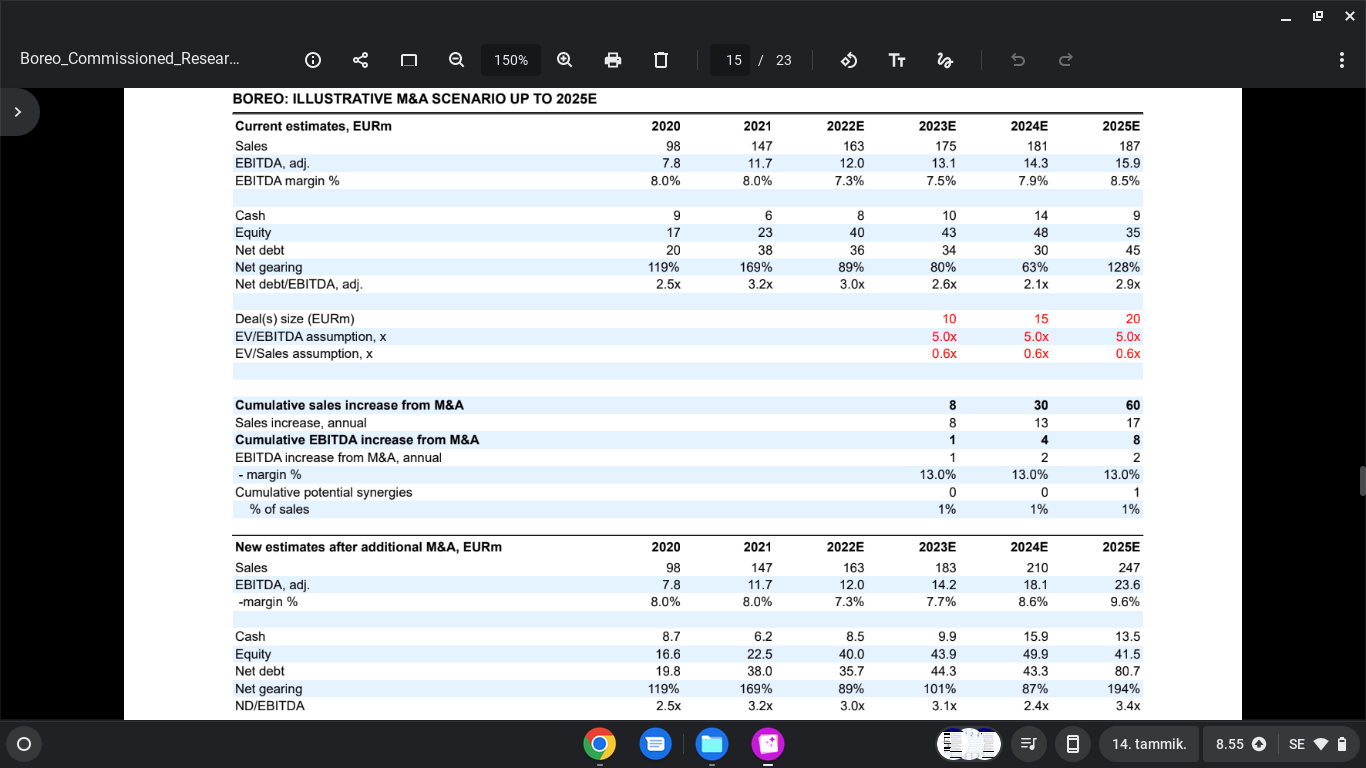

Ota huomioon myös velat, mitkä on myös pääoman muoto. Nettovelkaa taitaa olla 30 miljoonan kieppeillä olevan summan verran, eli yritysarvo on päälle 140 MEUR.

EV/EBITDA on silti ensi vuoden ennustein alle 10x kylläkin.

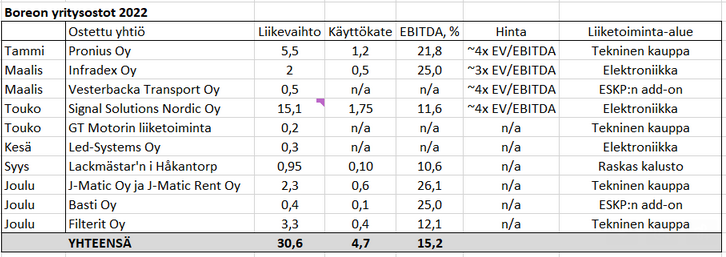

Boreo on ollut ostoksilla.

“Boreon tytäryhtiö ESKP vahvistaa asemaansa erikoistuneiden kuljetuspalveluiden tarjoajana ostamalla Basti Oy:n liiketoiminnan”

"Vuonna 1996 perustettu Basti Oy on pika- ja kappalekuljetuksiin erikoistunut kuljetusliike. Yhtiön laaja asiakaskunta koostuu pääasiassa suomalaisista teollisuudenalan yrityksistä. Basti työllistää 2 henkilöä, jonka lisäksi Yhtiöllä on laaja alihankinta- ja yhteistyöverkosto. Bastin toimipaikka sijaitsee Kärrbyssä, Suomessa. Yhtiön liikevaihto 30.9.2021 päättyneellä tilikaudella oli noin 0,4 miljoonaa euroa ja käyttökate noin 0,1 miljoonaa euroa. "

Laskeskelin samalla pikaisesti, että Basti on Boreon 9:s yritykauppa vuonna 2022:

Nyt saatiin Petrin kommentti tuoreeseen ostokseen. ![]()

Boreo tiedotti torstaina, että sen tytäryhtiö ESKP vahvistaa asemaansa erikoistuneiden kuljetuspalveluiden tarjoajana ostamalla Basti Oy:n liiketoiminnan. Basti jatkaa kaupan jälkeen liiketoimintaansa osana ESKP:ta omalla brändillään ja Boreo raportoi Bastin osana ESKP:ta, joka taas on osa Muut toiminnot -liiketoiminta-aluetta.

Uusi yritys perheeseen.

"Boreo Oyj on allekirjoittanut 20.12.2022 sopimuksen, jonka mukaisesti se ostaa Filterit Oy:n (”Filterit” tai ”Yhtiö”) koko osakekannan Yhtiön toimitusjohtaja Olli Säynevirran omistamalta yhtiöltä ja Jouni Maavuorelta (”Myyjät”). Yhtiö jatkaa kaupan jälkeen operointia itsenäisesti osana Boreo-konsernin Tekninen kauppa -liiketoiminta-aluetta Olli Säynevirran johtamana.

”Filterit on loistava pitkän historian omaava yhtiö, jolla on erinomainen asema teollisuuden ja julkisen sektorin kumppanina suodatus-, UV-desinfiointi- ja vedenkäsittelyratkaisuissa. Yhtiö sopii sekä liiketoimintamalliltaan että taloudellisilta kriteereiltään erinomaisesti Tekninen kauppa -liiketoiminta-alueeseemme ja on meille jälleen uusi mielenkiintoinen avaus toimialanäkökulmasta. Toivotamme Yhtiön sekä Myyjät lämpimästi tervetulleiksi osaksi Boreota ja olemme kiitollisia saadessamme mahdollisuuden tukea Yhtiön tulevaisuuden polkua”, sanoo Boreon toimitusjohtaja Kari Nerg.

Vuonna 2005 perustettu Filterit on prosessisuodatuksen vaatimien tuotteiden ja ratkaisuiden toimittaja. Yhtiö on asemoitunut nesteen ja kaasun suodattamiseen ja sen laaja asiakaskunta koostuu sekä useiden eri teollisuudenalojen toimijoista että julkisesta sektorista. Filterit työllistää kahdeksan henkilöä ja sen toimipaikka sijaitsee Helsingissä, Suomessa. Yhtiön liikevaihto 31.12.2021 päättyneellä tilikaudella oli noin 3,3 miljoonaa euroa ja raportoitu käyttökate noin 0,4 miljoonaa euroa.

Kauppahinta koostuu toteutushetkellä käteisellä maksettavasta kauppahinnasta ja noin 0,4 miljoonan euron suuruisesta suunnatusta osakeannista Myyjille (9 645 osaketta hintaan 41,48€ per osake). Boreo voi lisäksi maksaa Filteritin liiketoiminnan kehitykseen perustuvaa lisäkauppahintaa vuosina 2023-2024. Tarkemmat tiedot suunnatusta osakeannista on tiedotettu erillisessä 20.12.2022 julkaistussa pörssitiedotteessa.

Kaupan arvioidaan toteutuvan 01.01.2023. Boreo raportoi Filteritin osana sen Tekninen kauppa -liiketoiminta-aluetta."

Luvut puhuvat puolestaan: Grow and Prosper!

Boreolta on tähän vuoteen tullut ilahduttavan hyvä määrä järjestelyjä.

10 järjestelyä on hieno suoritus, etenkin kun muistaa ettei muutenkaan ollut kovin tapahtumaköyhä vuosi. Toki siellä on pieniä joukossa, mutta voisin kuvitella, että esimerkiksi prosessien hiomisen yms. kannalta hyvä kun saadaan toistoja ja kokemuksia lisää tiiviiseen tahtiin. Absoluuttisena määränä 10 järjestelyä vuoteen on jo sellainen, ettei ainakaan jää siitä kiinni vielä vuosikausiin kasvun mahdollisuudet. Organisaatiolla on mukavanoloisesti kykyä toteuttaa jo nykyresurssein näitä.

Toisena havaintona, että selkeästi suunta on ollut entistä kannattavampien yritysten hankkiminen. Tämän kaltaista polkua on myös moni Boreon verrokki kulkenut aikanaan. Voisinpa kuvitella, että siinä se hiljakseen vuosien mittaan tikkaa ylemmäksi. Samoin odotan sijoitetun pääomien tuottojen lähtevän nykytasoiltaan taas pikkuhiljaa kohti erinomaisia lukemia kun hommataan laatua kohtuu hintaan ja kehitetään nykyisiä bisneksiä entisestään.

@Petri_Gostowski kommentoi tuoretta yritysostoa.

Boreo tiedotti tiistaina allekirjoittaneensa sopimuksen, jonka mukaisesti se ostaa Filterit Oy:n koko osakekannan yhtiön toimitusjohtaja Olli Säynevirran omistamalta yhtiöltä ja Jouni Maavuorelta. Yhtiö jatkaa kaupan jälkeen operointia itsenäisesti osana Boreon Tekninen kauppa -liiketoiminta-aluetta nykyisen toimitusjohtajansa johtamana. Järjestelyn arvioidaan toteutuvan 1.1.2023.

Joulukuun yritysostot J-Matic Oy, Basti Oy ja Filterit Oy näyttävät hyvin, että Boreon tekeminen vastaa puheita (“Think big, Down-to-Earth”): - strategiaa seuraten uusia yrityksiä (=“sub-sector”) tulee mukaan Boreoon tasaisin väliajoin.

Loppuvuoden yrityskauppojen helmenä loistaa eilen julkistettu Filterit Oy. Sen luvut ovat niin vakuuttavia, että sen liittyminen Boreo perheeseen kertoo kaiken olennaisen Boreon toimintamallin vetovoimasta yrittäjäkentässä.

Nokkelaa myös mielestäni, että yrityskauppahintoja ei julkisteta nyt kun yritysvaluaatiot ovat tulossa alaspäin.

Uudet yritysostot noudattavat täysin syksyn 2022 Capital Market Day sijoittajaviestintää:

Boreo sijoittajan No 1 lukupaketti vuodenvaihteeseen:

REDEYE - Equity Research - Theme update

Serial acquirers

sisältö:

Blood in the streets and opportunities abound

News flow in serial acquirer land during Q3 2022

Comments on select other niche acquirers

Roll-ups have not seen a notable slowdown in M&A activity

Redeye M&A classification framework

What makes serial acquirers unique?

Markets in turmoil and multiple compression

Lessons from Henry Singleton

Erillinen linkki: Henry Singleton & Importance of Captital Allocation

Selkeä yhteenveto Boreon vuodesta 2022 SEB:iltä:

https://research.sebgroup.com/corporate/reports/118064

Nordea 12.1.2023

"Despite a sluggish macro outlook, good order backlog should support Boreo’s businesses, at least in H1 2023. Based on underlying operations and M&A value-creation opportunities, we derive a fair value range of EUR 42-49 (41-48) per Boreo share.

Commissioned Research: Bolt-on acquisitions support 2023 development

https://research.nordea.com/Company/Display/11628

Hyvä reaktio, ei jääty panostamaan ja odottelemaan lähteekö Sany joskus vahvaan lentoon vai ei. Vaan tehtiin nopea tulosta suojaava ratkaisu. Peukut ylös täältä!

BOREO OYJ Sijoittajauutinen 16.1.2023 klo 14:00

Boreo toteuttaa pääoman tehokkuuteen tähtäävää strategiaansa luopumalla SANY-kaivinkoneliiketoiminnasta Suomessa ja Ruotsissa

Boreo Oyj ja SANY Europe GmbH (”SANY”) ovat sopineet Suomen ja Ruotsin maanrakennuskoneiden jakelusopimusten päättämisestä. Sopimuksen päättämisellä ei ole vaikutusta SANY-maanrakennuskoneiden jakelijana Virossa toimivan Boreon konserniyhtiön HM Nordic Oü:n toimintaan. Päätös Suomen ja Ruotsin jakelutoiminnoista luopumisesta on seurausta SANY:n suunnitelmista uudelleenorganisoida Pohjoismaiden toiminnot ja Boreon syyskuussa 2022 julkaistusta strategiapäivityksestä sekä asetetuista uusista strategisista taloudellisista tavoitteista.

”Tavoitteemme on omistaa yhtiöitä, joilla on potentiaalia tuottaa tasaista tuloskasvua houkuttelevilla pääoman tuottotasoilla. Näemme SANY-tuotteille kysyntää Suomen ja Ruotsin markkinoilla, mutta liiketoiminnan kasvu vaatii merkittäviä investointeja, eikä siten täytä liiketoiminnoilta edellyttämäämme pääoman tuottovaatimusta, jonka odotamme saavamme muista kohteista. Tämä päätös on linjassa päivitetyn strategiamme sekä strategisten taloudellisten tavoitteidemme kanssa”, sanoo Boreon toimitusjohtaja Kari Nerg.

SEB:n ja Nordean aloitettua Boreon seurannan, oma tutkani on kääntynyt paljon uuden Momentum Groupin suuntaan.

Erinomainen Momentum Groupin esittely ja paneelikeskustelu löytyy mm. alla olevasta linkistä:

Ja samalla videolla kolme mielenkiintoista henkilöä (Ulf Lilius, Niklas Sävås, Synnöve Gjönnes), joista alla omat “voisiko” pohdintani.

Voisikohan Redeyen Niklas Sävås kirjoittaa Boreosta nyt SEB ja Nordea raporttien myötä Redyeyn serial acquirer teeman verran?

Voisikohan Boreo tarttua Synnöve Gjönnesin tutkalle ja REQ capital sijoitussalkkuun sitä mukaa kun Boreo tietämys pohjoismaissa kasvaa, ja SEB & Nordea raportoinnin ilosanoma leviää?

Voisikohan Boreon ja Momentum Groupin TJ:t käydä yhdessä kahvilla Tukholman tai Helsingin kahvilassa ja keskustella hiljattain aloittaneiden sarjayhdistelijöiden kesken niiden kasvupoluista ja suunnitelmista?

N.b.:

EN/ FI määritelmät “voisiko”

could

“they could be right”

“you could always ring him up”

voisiko

2.Voisiko kaupunki asentaa koulun eteen liikennevalot?*

Ehkäpä KH-koneet tehneet Ruotsin valloituksen astetta hankalammaksi.

Preaton kannalta ei ole mitään järkeä kilpailla pääomistajana itseään vastaan. Näen tämän positiivisena myös Sievin (KH-Koneet) kannalta, kun pääomistaja ei istu “kahdella jakkaralla”, vaan panostaa maanrakennuskoneliiketoimintaan Sievin kautta.

Kohtaan kolme: en ihan saa kiinni, mitä kumpikaan yhtiö hyötyisi fuusiosta? Pörssistä ostamalla voit omistaa näitä molempia jo tänä päivänä. Isomman kokoluokan edut eivät ihan sarjayhdistelijälle samaan tapaan kuin jollekin toiselle (synergiat) realisoituisi kun kuitenkin keskiössä on paikallista yrittäjyyttä ja hajautettua toimintamallia korostava tapa toimia.

Mitä enemmän näitä on seurannut, niin sitä mielummin olen nimenomaan vielä pienehkön yhtiön kyydissä, jolla on aikaa ja mahdollisuuksia itsenäisesti kehittää paras sapluuna toteuttaa tätä liiketoimintamallia.

Momentum Group on juuri vastikään spinnattu ulos isommasta kokonaisuudesta ja porukka on varmasti motivoitunutta edistämään kohtuu kokoisen konsernin asioita, jossa omalla työllä on mahdollisuutta luoda suhteellisesti enemmän lisäarvoa kuin miljardien kokonaisuudessa.

Aika yleinen piirre sarjayhdistelijöillä olla tavoittelematta absoluuttisesti suurta kokoa, ja pikemminkin spinnata välillä sopivia kokonaisuuksia omiksi yhtiöikseen.

Kohdille 1. ja 2. peukut ![]()

https://reqcapital.com/investment-philosophy/

Publications alta löytyy muuten jo REQ Capitalin tuorein, vuoden 2022 sijoittajakirje. Jälleen erinomaisia nostoja!