- Day 2 featured presentations from individual businesses.

- I was only interested in two ideas: Boreo (HLSE: BOREO) and Onmicar (NGM: OMNI) . Like Day 1, the rest of the businesses that were presented were either outside of my circle of competence or didn’t have high returns on capital. Businesses that fall in to either of those camps are automatically off my radar.

- The first presentation was from Boreo (HLSE: BOREO) and was also the most interesting idea of Day 2.

- Kari Nerg, the CEO, was the presenter.

5 tykkäystä

https://ir.solutions/questionnaire?id=boreo-responsibility-2022

Boreolta vastuullisuuskysely sidosryhmille…

6 tykkäystä

Indutrade julkaisi Q3 raportin tänä aamuna. -Rohkaisevaa tietoa pohjoismaisen compounder markkinan tilasta:

INTERIM REPORT 1 JANUARY - 30 SEPTEMBER 2022

2022-10-28

Third quarter 2022

- Order intake increased by 20% to SEK 6,535 million (5,428). For comparable units, it was an increase of 8%.

- Net sales increased by 27% to SEK 6,707 million (5,290). For comparable units, it was an increase of 14%.

- EBITA increased by 28% to SEK 1,035 million (810), corresponding to an EBITA margin of 15.4% (15.3%).

- Profit for the quarter rose 26% to SEK 691 million (550), and earnings per share amounted to SEK 1.90 (1.51).

- Cash flow from operating activities amounted to SEK 624 million (671).

1 January – 30 September 2022

- Order intake increased by 20% to SEK 20,649 million (17,181). For comparable units, it was an increase of 9%.

- Net sales increased by 24% to SEK 19,788 million (15,989). For comparable units, it was an increase of 12%.

- EBITA increased by 28% to SEK 3,017 million (2,366), corresponding to an EBITA margin of 15.2% (14.8%).

- Profit for the period rose 27% to SEK 2,004 million (1,573), and earnings per share amounted to SEK 5.50 (4.32).

- Cash flow from operating activities amounted to SEK 1,522 million (1,952).

CEO’s message

Continued high demand, higher sales growth and record earnings.

https://www.indutrade.com/investors--media/press-releases/press-release/?id=2063599

3 tykkäystä

@Petri_Gostowski on antanut ennakkokommenttinsa, kun Boreo julkaisee Q3-raporttinsa torstaina. ![]()

Odotamme konsernin liikevaihdon ja operatiivisen tuloksen kasvaneen vertailukaudesta. Boreon arvonluontimalli perustuu erilaisten liiketoimintojen hankkimiseen ja niiden pitkäjänteiseen omistamiseen ja kehittämiseen. Tämän takia yhtiö ei anna erillistä lyhyen aikavälin taloudellista ohjeistusta. Siten Q3-raportin yhteydessä huomiomme kohteena onkin tilannekatsaus toimitusketjujen toimivuuteen sekä eri liiketoimintojen kysyntänäkymiin.

9 tykkäystä

12 tykkäystä

Osasin odottaa aiemmin pohjoismaissa tuloksensa antaneiden compoundereiden (Indutrade, Aspo) tulosraporttien perusteella vahvaa menoa Boreolta.

Mutta onhan tämä hämmästyttävän komea suoritus nykyisessä toimintaympäristössä. Onnittelut koko Boreon operatiiviselle johdolle, ja Preatolle oikeista strategisista ja operatiivisista liikkeistä!

Tämä vain vahvistaa jo ennestäänkin timantinkovaa uskoani Boreon compounder strategiaan, ja siksi lainaan maailman ykkössijoittajan sanoja tässä:

Warren Buffet sijoitussääntö numero yksi on seuraava:

There is nothing about the price action of the stock that tells whether you should keep owning. What tells whether you should keep owning it is what you expect the company to do in the future versus the price at which it’s selling now compared to the other opportunities of businesses that you think you know equally well. And make that same comparison. And that’s all there is to owning stocks.

@investingbasics

18 tykkäystä

@Petri_Gostowski haastatteli toimitusjohtaja Nergiä. ![]()

Aiheet:

00:00 Aloitus

00:19 Q3’22 pääkohdat

02:03 Tekninen kauppa

04:16 Raskas kalusto

06:17 Lackmästarn osana FNB:tä

08:04 CMD:n ydinviestit

10:53 Sijoitetun pääoman tuotto

13:40 Tulevaisuuden näkymät

16:03 M&A-mahdollisuudet ja -markkina

13 tykkäystä

Inderes 4.11.2022

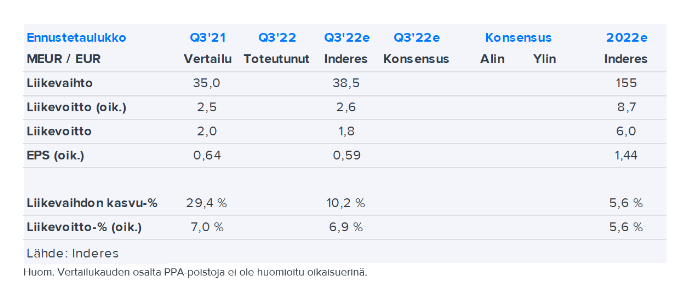

Odotuksiamme paremmat Q3-luvut

- Kasvutahti ylitti odotuksemme kaikissa

liiketoiminnoissa - Kannattavuus hyvin linjassa odotuksien kanssa

- Taloudellinen asema ei rajoita tekemistä

6 tykkäystä

Compounder sijoittajalle mielenkiintoinen haastattelu. Boreon verrokkia Indutradea pitkän kauden johtanut Johnny Alvarsson avaa Indutraden kasvun vuosia:

Johnny Alvarsson Interview – building Indutrade:

8 tykkäystä

Lisää seurantaa ![]() Itse rapotti taitaa olla vapaasti luettavissa tuolta SEB:in sivuilta.

Itse rapotti taitaa olla vapaasti luettavissa tuolta SEB:in sivuilta.

”On ollut ilo nähdä, että viime aikoina kansainvälisten sidosryhmien kiinnostus on kasvanut yhtiötämme kohtaan. Aiemmin keväällä 2022 aloittamamme englanninkielinen taloudellinen raportointi ja nyt käynnistetty yhtiöseuranta ovat tärkeitä askeleita Boreon kansainvälisten ystävien palvelemiseksi”, toteaa Boreon toimitusjohtaja Kari Nerg.

Boreota seuraavia analyysitaloja on nyt kaksi: SEB ja Inderes.

17 tykkäystä

Erinomainen raportti SEB:ltä. Ja on hyvä, että Inderesin rinnalle toinen analyysin tuottaja, kilpailu analyysitalojen kesken parantaa tässäkin suhteessa loppukäyttäjän eli sijoittajan tiedonjanoa.

Itse pelkistän, kun pohdin sijoituksia: “Onko oma liikeidea ja/tai yritys ainoa keino vaurastua, vai voiko compounder strategian kautta vaurastua pörssissä?”.

Katsotaanpa:

-

Boreon omistajalistalla top-10 sijoilla olevat sijoittajat (siis sijoittajat ilman pääomistaja Preatoa) omistavat keskimäärin 24 311 osaketta.

-

Kunkin omistusosuus yhtiöstä on siis noin 1 % luokkaa

(24 311 / 2 686 708 x 100 = 0,9) -

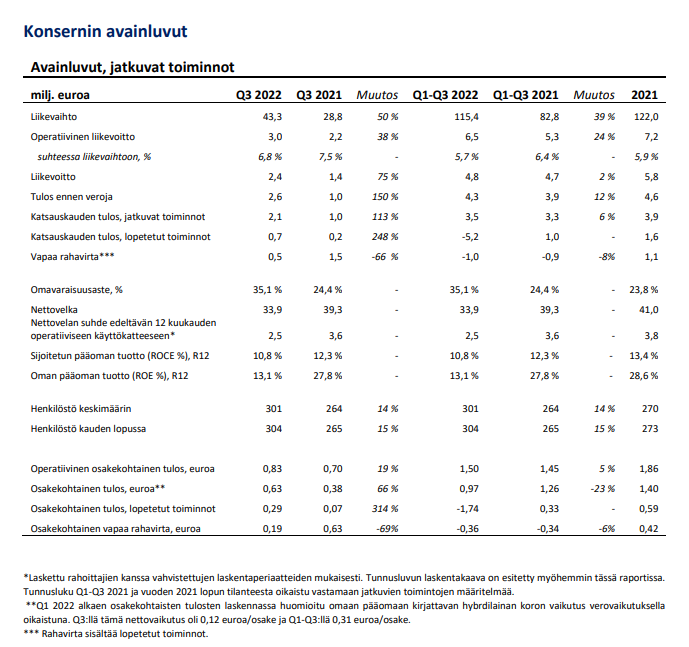

Tammi-syyskuun 2022 Boreon liikevaihto 115 miljoonaa euroa, operatiivinen liikevoitto 6,5 miljoonaa euroa.

-

Edellä sanotun noin 1 % osuuden osake-omistajaa kohden laskettu liikevaihto on

1 035 000 euroa (0,009 x 115 000 000 = 1 035 000 euroa). Ja operatiivinen liikevoitto 58 500 euroa.

Näyttää minusta siltä, että Boreon omistaminen on erittäinkin hyvä vaihtoehto omalle firmalle. Saisi olla aika iso nakkikioski tai kivijalkaputiikki ennen kuin kolmessa kvartaalissa jauhaa miljoonan liikevaihdon ja vajaan 6 % operatiivisen liikevoiton.

Paras peruste compounder strategian valinnalle on kuitenkin vasta realisoitumassa, ja se on kirjattu Boreon uuteen strategiaan:

"Korostaakseen omistaja-arvonluonnin keskeisimpiä tekijöitä Boreo päivitti 27.9.2022 pitkän aikavälin strategiset taloudelliset tavoitteensa seuraavasti:

- Vähintään 15 % keskimääräinen vuotuinen operatiivisen liiketuloksen kasvu"

Noilla kasvuluvuilla tuo yllä mainittu 58 500 operatiivinen liikevoitto kunkin omistajan noin 1 % omistusosuutta kohden laskettuna on 5 vuoden päästä vajaat 118 000 euroa.

(58 500 x 1,15 x 1,15 x 1,15 x 1,15 x 1,15 = 117 664).

Oma johtopäätös: Sama compounderin korkoa korolle periaate jauhaa vaurautta kaikille Boreon omistajille, ja on selvää, että kaikki top-100 omistajat ovat jo kivasti vauraita - ja tuplasti sitä 5 vuoden kuluttua.

Sivujohtopäätökset:

- Tämä compounder on myös hyvä valtti Boreon ostaessa yrityksiä Boreon sateenvarjon alle. Myyjät ja myyjäsuvut jotka pohtivat minne myyntirahat sijoittavat, voivat jatkaa vaurastumista osana Boreota (vrt. “Keskon malli”).

- Selittää myös sen minulta usein tämän ketjun ulkopuolella kysytyn kysymyksen miksi pieni vaihto Boreon osakkeella: harva haluaa myydä kun on Preaton kyytiin päässyt. Pienissä 50-200 osakkeen erissä compounder ilmiö ei välttämättä hahmotu, tai rahat olivat alkujaan yhteisestä kukkarosta sähkölaskurahojen kanssa ja tarvitaan muualla.

12 tykkäystä

Nordea aloittanut kanssa seurannan. ![]() Raportti ladattavissa alla olevan linkin kautta.

Raportti ladattavissa alla olevan linkin kautta.

”On ollut ilo nähdä, että viime aikoina kansainvälisten sidosryhmien kiinnostus on kasvanut yhtiötämme kohtaan. Aiemmin keväällä 2022 aloittamamme englanninkielinen taloudellinen raportointi, viime viikolla SEB:n aloittama yhtiöseuranta ja nyt käynnistetty Nordean yhtiöseuranta ovat tärkeitä askeleita Boreon kansainvälisten ystävien palvelemiseksi”, toteaa Boreon toimitusjohtaja Kari Nerg.

Boreota seuraavia analyysitaloja on nyt kolme: Nordea, SEB ja Inderes.

Vantaalla, 22. päivänä marraskuuta 2022

22 tykkäystä

Viikonlopun mietteet:

SEB:n ja Nordean raportit ovat nyt olleet tutkinnassa. Erityisesti Nordean raportti oli verrokkiryhmän osalta minulle mielenkiintoinen: sieltä nimittäin huomio kiinnittyy Momentum Groupiin, joka on jatkossa mielenkiintoinen sekä Boreon verrokkina että mahdollisena fuusiokumppanina.

Verrokkivertailut:

Tausta:

-

uusi Momentum Group - päämarkkina Ruotsi, toimintaa pohjoismaissa

Uusi Momentum Group syntyi kun “vanha” Momentum Group muuttui Alligoksi ja spin-off muodosti “uuden” Momentum Group, kun siihen jätettiin komponentit ja teolliset palvelut. -

Boreo - päämarkkina Suomi, toimintaa pohjoismaissa, sekä elektroniikassa pohjoismaiden ulkopuolella

Boreo on jo näyttänyt, että se tavoittelee myös fuusioita kun tilanne on otollinen. Suunniteltu kasvuloikka fuusiolla vuonna 2021 ei toteutunut, koska kumppaniksi kaavaillun yrityksen omistajat hylkäsivät fuusion.

Yhtäläisyyksiä kahden sarjayhdistelijän välillä:

- Strategia: molemmilla sama strategia, omista-kasva-kehitä erinomaisia niche b-2-b yrityksiä

- Omistusrakenne: top 10 omistajat pitävät molemmilla hallussaan yli 80 % osakkeista

- Liikevaihto: Q2 ja Q3 - 2022 kvartaaliliikevaihto molemmilla 40 - 45 miljoonaa euroa.

- Tase (oma pääoma ja velat): molemmilla 100 - 120 miljoonaa euroa.

- velat: molempien velat mahtuu 50 - 75 miljoonan haarukkaan

Spekulaatiot:

- Omistajataustojen tarkastelu osoittaa yritysjärjestelyihin:

- Ennen Boreota Preaton omistaja on tehnyt Akumiitti Oy ja Telitas As järjestelyt, sekä Sefina Finance ja Dollar Financial Group järjestelyt. Sekä Boreossa Preato on kasvattanut Yleiselektroniikan nykyiseen 18 yrityksen asentoon.

- Koko nykymuotoisten Bergman & Beving, Addtechin, Alligon ja Momentum Groupin yritysryppään taustalta löytyvät Anders Börjessonin ja Tom Hedeliuksen perheet.

-

Kun yrityksillä on toisiaan täydentävät liiketoiminta-alueet, ja toisen päämarkkina Ruotsissa ja toisen Suomessa, niin enpä olisi ihmeissäni jos molempien yritysten pääkonttoreilla ja omistajajoukoissa huomattaisiin nämä samat yhtäläisyydet mitä tässäkin postauksessa.

-

Ei tarvitse olla kummoinenkaan analyytikko nähdäkseen, että noista kahdesta saisi lukujen pohjalta leivottua melko helposti fuusion fifty-fifty ehdoin. Mutta se edellyttäisi tietysti sitä, että äänivallasta päästäisiin ratkaisuun.

- kannattaa katsoa Momentum Groupin lyhyt esittely tapahtumassa Redeye serial acquirer event, löytyy alla olevasta linkistä

Investors | Momentum Group

23 tykkäystä

Lämpökamera osoittaa armotta rakennuksen energiavuodot – katso videolta, mitä erikoiskameran näkymä paljastaa - (MT 30.11.2022 - Rakentaminen ja remontointi)

n.b: jutussa ei mainita lämpökameran merkkiä mutta näyttää kovasti jutun kuvituksen perusteella Flir T 540:ltä

https://www.infradex.com/flir-t5xx/flir-t540/

Tälle päivälle tiedotettiin juuri uusi yritysosto:

Tämä näyttää jälleen juuri sellaiselta mihin on Boreon yritysostoissa on totuttu, J-Maticin talousluvut ovat kunnossa ja liikevaihto ja -tulos mukavalla kasvu-uralla.

Lisäksi homman varsinainen pihvi sijoittajille tulee vahvasti ilmi tiedotteen lauseesta “Odotamme yritysoston myös laajentavan pääoman allokoinnin mahdollisuuksia teollisuuden sopimusvalmistuksessa”:

5 tykkäystä

Boreo ostoksilla. ![]()

"J-Matic työllistää 20 henkilöä ja sen toimipaikka sijaitsee Lempäälässä, Suomessa. Yhtiön illustratiivinen liikevaihto 31.12.2021 päättyneellä tilikaudella oli noin 2,3 miljoonaa euroa ja käyttökate noin 0,6 miljoonaa euroa. "

Nordean arvio kauppahinnasta.

"We believe the total consideration is EUR 1.5-2m, while Boreo may pay earn-outs subject to the results of J-Matic in 2023-25. "

18 tykkäystä

Tässä on Petrin kommentti uudesta ostoksesta. ![]()

Koska kauppahinnan käteisosuutta ei julkaistu ei kaupan arvostuksen arviointi ole nykytiedoin mahdollista. Emme kuitenkaan usko Boreon lipsuneen historiallisesti maksetuista varsin maltillisista arvostustasoista nytkään. Tämä ja ostetun liiketoiminnan ominaisuudet huomioiden uskomme järjestelyn olevan taloudellisista lähtökohdista järkevä ja tukevan Boreon arvonluonnin tavoitteita. Tulemme huomioimaan järjestelyn ennusteissamme lähiaikoina julkistettavan Boreon laajan raportin yhteydessä.

12 tykkäystä

@Petri_Gostowski on kirjoitellut valmiiksi sunnuntai-illalla Boreon laajan raportin, eli tässä olisi vähän unilukelmista. ![]()

Säännöllisin väliajoin maltillisilla arvostustasoilla toteutettavat ja yhtiön arvonluontimallin mukaiset yritysostot tekevät Boreon pidemmän aikavälin sijoitetun pääoman tuoton potentiaalista korkean ja sijoitustarinasta houkuttelevan. Tätä odotusarvoa on mielestämme jo hinnoiteltu osakkeeseen, minkä myötä myös osakkeen tuotto/riski-suhde on mielestämme tasapainossa.

21 tykkäystä

Tässä on vielä Petrin kommentit. ![]()

Oli muuten todella upea laaja raportti. ![]()

7 tykkäystä

Kelpo raportti Inderesiltä, vaikka arvostustasoa koskevasta johtopäätöksestä olen raportin tekijän kanssa eri mieltä, katso alla:

Minulle mielenkiintoisimmat huomiot Inderesiltä:

- Sany tuoteportfolio:

“Pidämme Raskaan kaluston päämiesportfoliota laadukkaana. Pidempää aikaväliä ajatellen se on mielestämme myös hyvin mielenkiintoinen, sillä Putzmeister on osa Sany-konsernia. Sanykonsernin koko tuoteportfolio on puolestaan hyvin laaja (mm. nosturit ja tiekoneet) ja sen strategia kasvuhakuinen. Arviomme mukaan nämä tekijät sekä viimeisen vuoden aikana vahvistunut päämiessuhde voivatkin tuoda Boreon sisään pitkällä aikavälillä kokonaan uusia tuotealueita ja sitä kautta mielenkiintoisia orgaanisia kasvulähtöjä”.

- Taseessa liikkumavaraa järjestelyille

“Tavoitetason ylälaitaan nähden ja viimeisen 12 kuukauden tuloskunnolla Boreolla olisi vapaata velkakapasiteettia arviomme mukaan karkeasti 10 MEUR:n verran. Viimeisen kahden vuoden aikana toteutettujen järjestelyjen kumulatiivisella EV/EBITDA-kertoimella tämä puolestaan tarkoittaisi edellytyksiä karkeasti 2 MEUR:n käyttökatemassan ja edellisen 12 kuukauden tulostasoon suhteutettuna noin 20 %:n operatiivisen tuloskasvun ostamiselle. Huomioitavaa on, että Boreo voi myös käyttää omaa osakettaan maksuvälineenä ja siten pidämme yhtiön todellista järjestelykykyä Q3’22:n lopun taseaseman ja velkaantuneisuustavoitteen ylälaidan viitoittamaa tasoa korkeampana.”

- Tapahtumarikas vuosi 2022

-

“Vuoden 2022 kolmen ensimmäisen kvartaalin aikana Boreo on yltänyt 115 MEUR:n jatkuvien toimintojen liikevaihtoon ja 39 %:n liikevaihdon kasvuun, kun taas yhtiön operatiivinen liikevoitto on kasvanut 24 % ja oli 6,5 MEUR.”

-

“Kuluvana vuonna yhtiö on myös toteuttanut kahdeksan strategiansa mukaista järjestelyä. Näistä suurin oli Elektroniikkaa vahvistamaan kesäkuussa ostettu Signal Solutions Nordic. Myös Teknistä kauppaa vahvistanut Pronius-kauppa oli liiketoiminta-alueen mittaluokassa kohtuullisen mittava lisäpala.”

-

“Viimeisellä neljänneksellä odotamme Boreon liikevaihdon kasvavan 18 % Elektroniikan ja Raskaan kaluston orgaanista, mutta etenkin kaikkien liiketoimintojen epäorgaanista kasvua heijastellen. Siten koko vuoden osalta odotamme Boreon jatkuvien toimintojen liikevaihdon kasvavan 32 % 162 MEUR:oon. Hyvää liikevaihtokuormaa ja melko vakaata operatiivista kustannusrakennetta heijastellen odotamme Boreon yltävän Q4:llä 2,9 MEUR:n operatiiviseen liikevoittoon ja 6,2 %:n kannattavuuteen. Koko vuoden 2022 operatiivisen liikevoiton odotamme siten kohoavan 31 % 9,4 MEUR:oon.”

Olen kuitenkin täysin eri mieltä Inderesin raportin kanssa siitä, hinnoitteleeko osakkeen nykyinen hinta vielä toteutumattomia yritysjärjestelyitä:

Inderes:

“Mielestämme osakkeen nykyinen hinta kuitenkin jo hinnoittelee näitä vielä toteutumattomia yritysjärjestelyjä”

Oma mielipiteeni:

Minusta osakkeen hinta ei tällä hetkellä hinnoittele käytännössä lainkaan näitä vielä toteutumattomia järjestelyjä.

Perusteluni:

- Indresin oman samaisen laajanraportin mukaan Boreon tuloskyky Q3/2022 mukaan on 13,6 Miljoonaa euroa(*)

- Tämän päivän Boreon markkina-arvo 108,5 miljoonaa euroa (Yahoo Finance, Boreo market cap)

- Yllä sanotun perusteella arvostus on siis alle 10 x käyttökate!

- Ja on siten täysin metsässä Inderesin raportin väite, että osakkeen hinnassa on jo sisällä tulevia järjesteyjä. Sen huomaa sokea Reettakin tuloskyvyn ja markkina-arvon suhteesta.

Näitä mainittuja toteutumattomia järjestelyjä Boreon platform tasolla (esimerkiksi rahoittamalla ne 11 miljoonan kassan lisäksi käyttämällä omaa osaketta maksuvälineena tai suunnatulla annilla, tai fuusiojärjestelyllä) esimerkiksi Momentum Groupin kanssa fuusioitumalla, tai tuomalla Preaton yksityisestä salkusta Consivo Group Boreon platformiin, niin näitä ei osakken nykykurssi osaa hinnoitella tällä hetkellä lainkaan. Kuitenkin esim. Machinery tuotiin 2020 Preaton yksityisestä salkusta pörssiin ja silloiseen Boreoon eli Yleiselektroniikkaan, eli samanlainen järjestely on minusta mahdollinen tai jopa todennäköinen, kun aika on sopiva.

Kun Macinery tuotiin aikanaa Yleiselektroniikkaan kurssi oli 2 x välittömästi, silloinkaan tavoitehinnat ja ennusteet eivät millään tavalla osanneet etukäteen hinnoitella asiaa kurssiin.

Usein osakemarkkina arvioi yhtiöiden lyhyen tähtäimen (1–2 vuotta) tuloskehitystä makromaailman muutosten mukaan, mutta ei näe tulevaa, yli viiden vuoden rahanteon kehitystä. Minun mielestäni on täysin selvää, että osakemarkkina arvioi tällä hetkellä Boreota sanotun 1-2 makromaailman (Ukraina, energia, inflaatio ym) mukaan ja täysin jättää hinnoittelmatta Boron perusstrategiassa olevat tulevat platform järjestelyt.

(*) Suora lainaus Inderes raportti kohta "taloudellinen tilanne sivu 28):

“Nettovelka/operatiivinen käyttökate -tunnusluvun laskennasta tulee huomata se, että operatiivinen käyttökate tarkoittaa edellisen 12 kuukauden ajanjaksoa ja se sisältää hankitut liiketoiminnat siten, kuin ne olisi omistettu koko tarkasteluperiodin ajan. Näin ollen tunnusluvusta saadaan laskettua auki Boreon nykyisten liiketoimintojen (pl. Lackmästarn) viimeisen 12 kuukauden tuloksentekokyky. Tämä asettui Q3’22:n lopun parametrien perusteella noin 13,6 MEUR:oon”

5 tykkäystä