Boreo on ymmärtänyt että ei seurakunnan koko kasva jos omien joukossa saarnaa. Tuossa verkosto microcap sijoittajia, joiden fokus laajentunut pohjoisamerikasta Eurooppaan, samaan aikaan kun Suomen Nato-jäsenyys etenee. Erittäin hyvä joukko jolle Boreo esittelee yritystään, peukut ylös täältä! https://microcapclub.com/about/

Ja mieluinen muokkaus aamupäivän viestiini: odotettu pääomamarkkinapäivä julki hetki sitten:

Nordnet

BOREO OYJ Sijoittajauutinen 15.9.2022 klo 14:00

Kutsu Boreon pääomamarkkinapäivään 2022

Boreo kutsuu sijoittajat, analyytikot ja median edustajat yhtiön ensimmäiseen pääomamarkkinapäivään tiistaina 27.9.2022 klo 13:00. Tilaisuus järjestetään Helsingin keskustassa ja suora webcast-lähetys alkaa klo 13:00.

Tilaisuuden aikana yhtiön toimitusjohtaja Kari Nerg ja muut Boreon johtoryhmän jäsenet kertovat yhtiön tulevaisuuden tavoitteista ja suuntaviivoista, strategiasta ja taloudellisesta kehityksestä.

Boreo toteuttaa strategiaansa ihailtavan kurinalaisesti, erittäin sopivanäköinen uusi pala kokonaisuuteen, ja tuttuun tapaan matalalla käyttökatekertoimella.

Kari ollut haastateltavana. Putkessa on kuulemma tavaraa. Gustaf:How’s your acquisition pipeline?

Kari: The pipeline looks good and is the best we’ve had in the last two years. I believe this stems from us becoming more recognised in the market and our systematic internal sourcing starting to bear fruit.

Boreokirkastaastrategiaansajapäivittää strategiset taloudelliset tavoitteensa– fokustuloskasvuun ja pääoman tuottoon

Boreo on onnistunut strategiansa toteuttamisessa ja omistaja-arvon luomisessa vuosina 2020-2022. Tulevaisuudessa painopiste on yhtiön menestyksekkäässä rakentamisessa ja sen Kasva ja Kukoista -arvolupauksen mukaisessa toiminnassa.

Perustuen kokemuksiinsa sarjayhdistelijänä toimimisesta Boreo kirkastaa strategiaansa ja tapaa, jolla se luo arvoa sen strategisilla painopistealueilla: Yritysostot, Kehittäminen (aiemmin Operatiivinen tehokkuus) sekä Ihmiset & kulttuuri. Tulevaisuudessa yhtiö keskittyy tuloskasvuun ja pääoman tuottoon.

Boreo-ketjussa on aiemmin seurattu myös verrokkien yrityskauppoja, kuten ruotsalaisen Lagercrantzin.

Ehkä jossain määrin Lagercrantz käy myös ostokilpaa myös Boreon kanssa.

Tänään Lagercrantz tiedotti uudesta yrityskaupasta. Kohteena on suomalainen Tebul Oy, jonka osakkeista Lagercrantz ostaa 80 %. → https://tebul.fi/

Tebul on lietolainen, vuonna 1942 perustettu teollisuusyritys, joka on laivojen vesitiiviiden liukuovien markkinajohtaja. Tebul on toimittanut laivanovia asiakkailleen vuodesta 1961.

Lagercrantzin tiedotteen mukaan yhtiössä on kehityspotentiaalia ja arvokas lisä International divisioonaan.

“Tebul is the market leader in watertight sliding doors with a particularly strong position at leading European shipyards. The customers value that the products are the market’s most compact and the easiest to install, as well as Tebul’s efficiency in customizing the product. We see good development potential in the company, which will be a valuable addition to the International Division’s growing cluster of marine products companies,” says Lars-Ola Lundkvist, Manager International Division."

Divisioonassa meriteollisuutta edustaa jo ISIC, joka on laivojen monitorien ja navigointilaitteiden valmistaja. International | Lagercrantz

Alla on Petrin kommentit Boreon pääomamarkkinapäiviltä.

“Boreon päivitetyt taloudelliset tavoitteet ovat vähintään 15 %:n keskimääräinen vuotuinen operatiivisen tuloksen kasvu, vähintään 15 %:n sijoitetun pääoman tuotto (ROCE-%) ja nettovelan suhde operatiiviseen käyttökatteeseen 2-3x. Aikaisemmin yhtiö tavoitteli strategiakaudella 20 %:n keskimääräistä liikevaihdon kasvua ja vähintään 8 %:n liikevoitto-%:a strategiakauden lopussa.”

Omat päällimmäiset huomioni eilisestä pääomamarkkinapäivästä:

Hyvä osanotto paikanpäällä SEB:issä, Boreon pääomamarkkinapäivä oli herättänyt kiinnostusta todella hyvin ottaen huomioon nykyisen markkinaympäristön

Todella vakuuttava viesti Boreo sijoittajille ja sijoittamista harkitseville: "Kasvualusta on luotu, me osaamme tämän, näemme kasvumahdollisuuksia kaikilla liiketoiminta-alueilla (dia 65).

Boreo on onnistunut valitsemaan karismaattisen ja dynaamisen toimitusjohtajan, jonka ympärille on koottu sitten sarjayhdistelijän tarpeisiin pieni tehokas tiimi, hajautettua toimintamallia kasvattamaan.

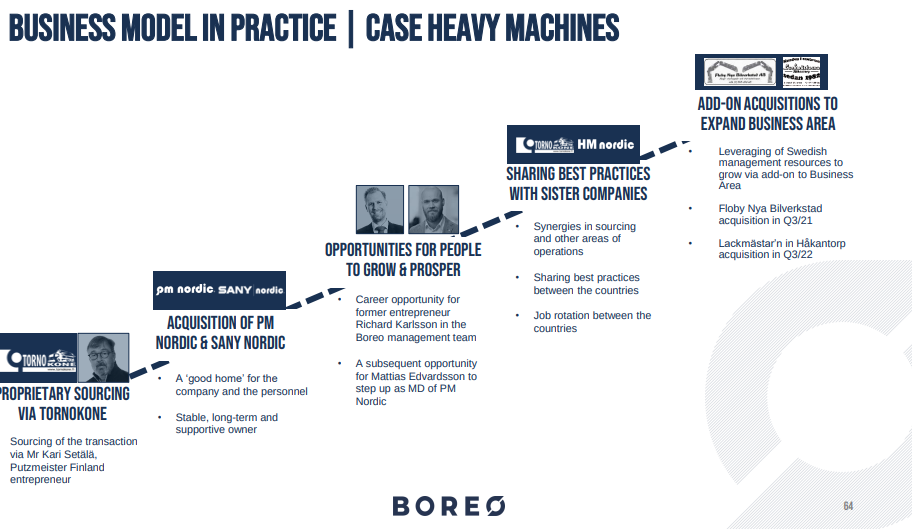

M&A vastaavan esityksessä tuli ilmi, että Boreon liiketoimintamallilla on vetovoimaa yrittäjien keskuudessa ja diiliputkessa on arvioitavana runsaasti yrityksiä. Samalla voimakas viesti että Boreo ei lähde tarjouskilpailuihin yrityksistä, vaan toteuttaa diilit yrittäjien kanssa jotka näkevät maailman samalla tavalla ja ovat valmiita kaupan toteutuksiin maltillisilla ketoimilla 4-6 x käyttökate.

Boreon yritykset ovat v. 2020 koronakriisissä ja 2022 poikkeusympäristössä pitäneet marginaalinsa erittäin vakuuttavasti.

Yritykset jotka Boreo on hankkinut, ovat myös oppineet oman M&A etsinnän. Nykyisin add-on ostot tulevat merkittävältä osin yritysten sisäisistä tarpeista lähtien mikä pienentää yritysostojen riskiä.

Kuultiin mielenkiintoiset selvittelyn alla kohteet: 1) puolustusteollisuuden alueen kasvumahdollisuuksia ja M&A:ta selvitellään aktiivisesti 2) tutkitaan ja kartoitetaan kasvumahdollisuuksia metsäklusterin puolella (ks. dia 12).

Omien osakkeiden osto otettiin esille vaihtoehdoksi oman pääoman allokoinnissa (dia 32). Tärkeä pointti, kun Boreon osakkeella käydään kauppaa niinkin alhaisella P/E luvulla kuin 9-10, niin vaihtoehtona omistaja-arvon tarkasteluun osinkojen rinnalle tämäkin vaihtoehto, ilman muuta.

Jos ei ollut mahdollisuutta seurata paikan päällä, kannattaa katsoa SEB:n nauhoite kun se tulee saataville.

Eipä yllättänyt, hienoa omistajan asennetta Tsemppiä uuteen duuniin, grow and prosper!

Toivottavasti Joonaksen ääni kuuluu vielä jatkossakin foorumilla vaikka työnantaja onkin vaihtunut. Myöskin jatko-osaa sarjayhdistelijäpodiin odotellessa

Käytän tässä samalla tilaisuuden suositella viime kesänä päivitettyä (ja jo alun perin erinomaista) blogitekstiä sarjayhdistelijöistä:

Huikea synteesi aihealueesta! Mitä enemmän aihealueeseen tutustuu ja sitä pohtii, sitä enemmän nyansseja siitä löytää. Jokainen sarjayhdistelijä on omalla tavallaan hieman erilainen. Boreokin tuntuu löytäneen oman tapansa, ja kuten pitkäjänteisesti kehittyvän organisaation kuuluukin, oppivan koko ajan uutta sekä omasta tekemisestä että muiden esimerkistä.

Boreo on ottanut tällä saralla ainakin ulkopuolisen tarkkailijan mielestä hyviä askelia. Jesse Petäjän (M&A johtaja) esitys CMD:llä oli erinomainen. Uskon, että kun kokemusta ja dataa kertyy, on tässä mahdollista kehittyä jatkuvasti entistä paremmaksi.

Tämä on kiehtova aihealue ja myös sarjayhdistelijöiden joukosta löytyy paljon vaihtelevuttaa millainen on integraation taso hankittujen yhtiöiden osalta. Boreon lähestymistapa vaikuttaa tasapainoiselta.

Ei niinkään suoraa yhtymäkohtaa Boreoon (?), mutta herkullisia nostoja yhtäkaikki. Karhumarkkina on siitä otollista aikaa, että härkämarkkinan euforiassa esiin kaivetut kiikarit heitetään menemään ja asioita tarkastellaan melko lyhytjänteisellä perspektiivillä. Kannattaa käyttää tämä otollinen aika kestävästi kasvavien puiden hedelmien ja taimien keräilyyn

Löydättekö muita hyviä yhtymäkohtia blogitekstin ja Boreon välillä? Katson ehkä kovin optimistisin silmin tätä, koska läpi seuraamani ajan Boreo on tuntunut kovin paljon kehittyvän ja nostavan esiin niitä asioita joita toivoisinkin kuulevani potentiaalisesti menestyvältä sarjayhdistelijältä. Eli myös vähemmän optimistisia näkemyksiä otetaan mielellään vastaan.

Onkohan missään esitetty arvioita sitä, miten sarjayhdisteliöiden ja potentiaalisten teollisten ostajien lukumäärä on kehittynyt esim. Pohjoismaissa viimeisten vuosien aikana? Tuntuu ainakin siltä, että sarjayhdistelymalli ja mallilla operoivat toimijat tulee useammin nykyisin keskusteluissa vastaan kuin esim. 10 vuotta sitten. Samalla tuntuu, että esim. ruotsalaiset verrokit etsivät aktiivisemmin kohteita myös Suomesta aiempaan verrattuna. Pohdin tätä lähinnä siksi, että olisi hyvä ymmärtää sitä miten paljon ja minkälaista kilpailua Boreo esim. tarjouskilpailuissa kohtaa kun ostokohteita käydään läpi.

Usein kuulee puhuttavan myös sitä, että ostokohteille olisi tärkeää saada omalle yritykselle “hyvä koti” ja luotettava jatkaja. Voidaanko tällöin ajatella, että Boreo kotimaisena toimijana herättäisi jonkin verran enemmän luottamusta perheyrittäjien keskuudessa esim. suurempaan ruotsalaiseen nimihirviö Lagercrantziin verrattuna?

Näistä oli molemmista TJ:llä ja M&A johdolla kommenttia pääomamarkkinapäivässä:

1)miten paljon ja minkälaista kilpailua Boreo esim. tarjouskilpailuissa kohtaa kun ostokohteita käydään läpi.

TJ:n mukaan ostettavia ja myyntiä Boreoon haluavia yrityksiä on kuitenkin yllin kyllin. Eli vaikka ruotsalaiset Indutrade ja Lagercranz ja Lifco toimivat myös Suomessa niin jokaisella on omat nurkkansa, vaikka selvästi osaa yrityksiä kaupataan pankkiirien ja yrityskauppakumppanien kautta usealle näistä.

Kuultiin myös, että tarjouskilpailutoimintaan osallistumista ei Boreolla ole käytännössä ollenkaan/juuri ollenkaan, sillä Boreo ei osallistu tarjouskilpailuihin Suomen ulkopuolella. Suomessa Boreo saa etua siitä, että on suomalainen compounder. Käytännössä Boreo haluaa mukaan vain yrityksiä jotka jakavat Boreon kanssa yhteisen näkemyksen, ja kertoimella 4-6 x käyttökate. Yrittäjät haluavat mukaan Boreoon tällä hetkellä niin, että diiliputkea kuultiin pääomamarkkinpäivällä olevan valmiiksi tutkittavaksi vuoden 2022 loppuun ja ensi vuoden puolelle.

ostokohteille olisi tärkeää saada omalle yritykselle “hyvä koti” ja luotettava jatkaja.

Tämä on TJ:n mukaan usein ratkaiseva tekijä harkinnassa kun myyjä, joka on elämäntyönään rakentanut yrityksensä ja miettii sen myyntiä.

-Boreon M&A johdon esityksen mukaan osa myyjistä etsii pankkiirin tai yrityskauppakumppanin kautta tarjouksia ja uutta kotia yritykselleen. Mutta kuten ensimmäisestä kohdasta käy ilmi, Boreo voi hyötyä ainakin osan myyjistä kanssa siitä, että se on suomalainen toimija. Boreon TJ nimenomaan korosti tätä omassa puheenvuorossaan, että Boreo tunnettuus yrittäjien keskuudessa on kasvussa ja Boreo on ylpeä siitä, että on suomalainen compounder. Kiinnostus ja tieto Boreon mallista on parissa vuodessa levinnyt yrittäjien keskuuteen.

Tässä olisi vielä videota Boreon pääomamarkkinapäiviltä.

"Boreo järjesti 27.9.2022 pääomamarkkinapäivän, jossa se kertoi tarkemmin yhtiön päivitetystä strategiasta ja uusista taloudellisista tavoitteista.

Esitykset Focus on building a long-term successful company, Kari Nerg CEO Updated strategic targets to better reflect shareholder value creation, Aku Rumpunen CFO Acquisitions as a tool to create value, Jesse Petäjä SVP, M&A Value proposition for our companies, Tomi Sundberg SVP, Development Possibilities for our people to grow and prosper, Mari Katara SVP, HR Wrap up, Kari Nerg CEO"

Esityksessä ei ollut vielä mukana viime viikon tiistaina järjestämämme Pääomamarkkinapäivän päivityksiä. Mukavia kuunteluhetkiä osittain vanhentuneesta sisällöstä huolimatta

Boreo viikon osakkeena Arvopaperi lehdessä. -Muuten hyvät taustajutut ja kuvaukset, mutta P/E luvut ovat toimittajalla päivittämättä, liian korkea jutussa.

Juu, viittamani ero tulee siitä että P/E luku edellisvuoden tuloksesta laskettuna ei ota huomioon sen jälkeen tulleita yrityskauppoja.

|2022|Håkantorp AB (Floby Nya Bilverkstad) (SWE)|10,4 SEKm (2021)|Tiedote|

| — | — | — | — |

|2022|Led-Systems Oy (FIN)|0,3 EURm (2021)|Tiedote|

|2022|Signal Solutions Nordic (FIN)|4,2 EURm (2021)|Tiedote|

|2022|GT Motor (FIN)|0,2 EURm (2021)|Tiedote|

|2022|Vesterbacka Transport Oy (FIN)|0,5 EURm (03/2021)|Tiedote|

|2022|Infradex Oy (FIN)|2,0 EURm (01/2022)|Tiedote|

|2022|Pronius Oy (FIN)|5,5 EURm (08/2021)|Tiedote|

Tosin erittäin vaikea harjoitus määrittää compounderin P/E luku koska määritää liikkuvaa junaa.

Olin juuri postaamassa, kuin näin viestisi, että compounder sijoittajalle tulossa erittäin mielenkiintoinen loka/marraskuun vaihde:

Esim. Arvopaperissa oli laskettu liukuva 12 kk p/e. Eli sisältyy myös myydyt/menetetyt Venäjän toiminnot parilta viime vuoden kvartaalilta. En ole laskenut, mutta kyllä tuo 10 p/e kuulostaa aika rajulta, vaikka noita viime aikaisia ostoksia laskisi mukaan. Inderes ennustaa 2022 eps 1,44 € ja 2023 2,25 €. Ensi vuoden luvuissa tietysti kaikki ostokset mukana ja silläkin päästään nykykurssilla vain p/e noin 15.

Siitä täysin samaa mieltä, että näille yhdistelijöille p/e:n laskeminen ei ole kovin helppoa tai mielekästäkään.