Totta. Ei uutisointia oikein missään ja eiliseen +10%.

Ei uutisointia, mutta pienikin normaalia suurempi vaihto aiheuttaa automaattisesti tälläsellä kohtuu roiman nousun. Myyntilaita täysin tyhjä, joten jo esimerkiksi 50 000euron ostolla saadaan lappu 10% nousuun. Sama toki toimii alaspäin. Tänään toki laidat näytti ostopuolella hieman normaalia vahvemmilta.

4 tykkäystä

Nykykurssilla kannattaisi Boreon käyttää mahdollisimman pitkälti omaa osaketta yrityskauppojen rahoittamiseen rahan sijasta.

Tämä vähentäisi suunnatun annin tarvetta ja parantaisi osakkeen likviditeettiä, ja liudentaisi toivotusti pääomistajan 73,30% omistusta (viimeisin tieto firman sivuilla).

Pääomistajalla oli 2 vuotta sitten 78,84% osakkeista, joten on tätä sinänsä jo välineenä käytettykin.

Edit vanha luku tarkistettu

5 tykkäystä

Tässä herää väkisinkin ajatus että painaako mm indeksirahastot nousun kärjessä?

Vaihto on pientä. Pienikin nousu voi nostaa mcap —> indeksirahasto nostaa osuuttaan? (Oletan painotetun) pieni osuuden nosto ajaa kurssia ylös. Rince and repeat?

Vai puhunko ihan puuta ja heinää?

1 tykkäys

En tiedä mitä lukuja pitäisi katsoa, että uskoisi yhtiön osakkeen “oikeaksi” hinnaksi yli 100 e.

4 tykkäystä

Free float on niin ohut kun pääomistaja omistaa 73,3% että kysyntä painaa hintaa poskettomalle tasolle. Etenkin jos siellä on indeksirahastoja ostopuolella joiden on MCAP nousun takia sääntöjensä vuoksi pakko ostaa firmaa.

Itse missasin junan, mutta olisin kyllä myynyt kympillä ostetut pois jo paljon ennen näitä lukuja (118€ nyt, P/E yli 50 ja P/B 14 eivät mielestäni varsinaisesti indikoi halpaa osaketta tällaisella alalla).

3 tykkäystä

Miten arvostaisit yhtiön, joka on kasvanut viime ja kuluvana vuonna 40-60% ja jonka voidaan olettaa jatkavan kasvuaan?

Tosin vähän kyllä itseäkin alkanut arveluttamaan tämä lähinnä pienen vaihdon ja ostopaineen yhdistelmästä johtuva äkillinen kurssinousu.

1 tykkäys

En ole tarkkaan seurannut, mutta voiko Boreon kasvun odottaa jatkuvan pidempäänkin? Eikö näissä hommissa usein pidä ottaa välillä happea, ettei velkaisuus karkaa taivaisiin? Tai vaihtoehtoisesti saatava jostakin rahoitus vaikka annin muodossa?

4 tykkäystä

Tsekkaa Harvia.

Viime vuonna liikevaihto kasvoi 47,3% ja oikaistu liikevoitto 78,5%

Tänä vuonna H1 liikevaihto kasvoi 88,4% ja oikaistu liikevoitto 154%

P/e ensi vuodelle 25 ja 2023 22.

Siinä nyt alkuun tuplasti kasvava ja tuplasti halvempi firma.

14 tykkäystä

Nykykurssilla kassan täyttäminen annilla alkaisikin vaikuttaa aika hyvältä.

3 tykkäystä

6 tykkäystä

Tässä ratkeaisi suurelta osin pääomistajan liian suuri omistusosuus, joka nykyään 73.3%.

Preatolla olisi yhdistyneestä yhtiöstä 0.6x73.3%+0.4x23.23%=53.272%.

3 tykkäystä

N. Kuukauden sisään kurssi on noussut ~60 - - > 117 € ilman mitään merkittäviä uutisia.

Vähän sellainen kutina tällä hetkellä, että joku taho on jo tiennyt tästä etukäteen ![]()

24 tykkäystä

Eiköhän FIVA läppäise muhkeat 200€ sakot jollekin taholle tästä suhmuroinnista.

17 tykkäystä

Eiköhän tämä ollut tiedossa, jos seurasi yhtiöiden merkkejä

Vähän liian sopivasti on Boreon kurssi noussut Preatolle edullisen vaihtosuhteen mahdollistamiseksi. Mielenkiintoista nähdä, miten tämä saaga päättyy ja paljastuuko asioita, jotka eivät kestä päivänvaloa.

19 tykkäystä

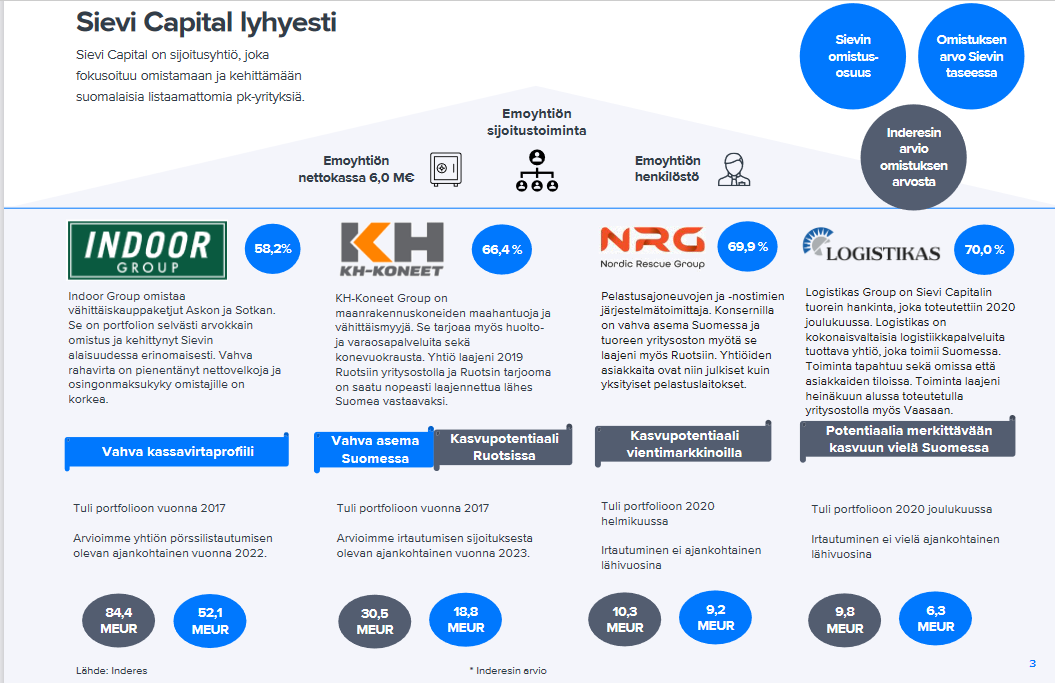

Mätsää nämä Sievin yhtiöt pääosin aivan todella hyvin Boreon nykyisiin liiketoimintoihin.

KH-Koneet suoraan Raskas Kalusto -liiketoimintaan hyvä lisä, eilisen Sievin raportin ja toimitusjohtajan haastattelun perusteella siellä on erinomainen boogie päällä. NRG samoin raskaaseen kalustoon ja Logistikas kuulostaa ihan hyvältä jatkumolta kun miettii Boreon taannoisia Etelä-Suomen Kuriiripalvelut Oy:n ja Teitteam Oy:n hankintoja. Jokohan nämä kolme voisivat yhdessä muodostaa uuden platformin?

Indoor Group on sitten oma tarinansa. Aika erillisen tuntuinen osa tällä hetkellä? Rahavirtaa tuottaa ainakin nätisti. Pitäisin todennäköisempänä, että jollain aikataululla tämä spin offataan listaamalla kuten on aiemmin jo spekuloitu Sievinkin kanssa.

edit. vaihdoin kuvan Sievistä tuoreimpaan Inderesin raporttiin.

7 tykkäystä

Eihän tämä mikään suuren suuri yllätys ole sen jälkeen, kun Preato hyppäsi Sieviin mukaan. Itse en oikein innostu. Suurin osa Sievin arvosta makaa Indoorissa (Sotka ja Asko), josta en pidä yhtään eikä se sovi portfolioon laisinkaan. Kuluttajana en ostaisi noista alennusprosenttihuijauspuljuista ikinä mitään ja huonekalukauppa on pitkällä aikavälillä tekemätön paikka Ikean ja Jyskin puristuksessa. Koronan kotoilu on paisuttanut Indoorin arvoa todella paljon ja pahoin pelkään, että sieltä tulee ilmat pihalle, kun maailma aukeaa ja kotoilutrendi taantuu.

Muuten ihan ok fitti. Toki Sievistä piti maksaa sitten jo ihan toisenlaista hintaa kuin nämä pörssin ulkopuolelta poimitut EV/EBITDA 3-5 diilit.

4 tykkäystä

Eiköhän tässä pyritä pääsemään Indoorista eroon, ei sovi portfolioon, mikä se keino on niin aika näyttää. Listautuminen jota Sievin ketjussa pohdittu olisi paras nyt tässä kotoilubuumissa vielä

1 tykkäys

Näinhän sitä on pitkään pyöritelty, mutta itse epäilen, että antihinta pitäisi painaa varsin alas, jotta anti onnistuisi. Indoor on ollut aikamoinen hylkiö pitkän aikaa (tsekatkaa esim. Kesko-tausta) ja vaikka piensijoittajat saisi halvalla annilla innostettua, voi ankkureita olla hankala löytää.

1 tykkäys