Naapurimaa Ruotsissa on paljon listattuja teollisuuden laatuyhtiöitä, joista Suomessa ei juuri puhuta. Tarkastellaan pintapuolisesti Bufabia, joka listautui Tukholman pörssiin vuonna 2014.

Bufab toimittaa komponentteja ja niihin liittyviä palveluita tuotantoteollisuudelle, kuten sopimusvalmistajille. Esimerkiksi Scanfil on heidän asiakkaansa. Bufabin ”komponentit” ovat ruuveja, muttereita, kiinnikkeitä, heloja ym. vähäarvoisia kappaleita ja niihin liittyviä palveluita. Tylsää, eikö?

Nämä vähäarvoiset kappaleet ovat kuitenkin kriittisiä lopputuotteen kannalta. Bufab hoitaa näiden logistiikan globaalisti sekä auttaa asiakasta myös esim. sisäisessä logistiikassa ja varastoinnissa. Asiakkaan ongelma voi olla esimerkiksi, että oikeita komponentteja ei löydy sekavasta varastosta ja Bufab auttaa asiakasta sujuvoittamaan näitä prosesseja. Asiakkaan kannalta ne eivät ole ydinliiketoimintaa, mutta lopulta parantaa tuottavuutta. Bufab hoitaa C-osien täydennyksen automaattisesti varastosaldojen mukaan, millä vältetään tuotantokatkokset ja manuaaliset tilaukset.

Bufabin mukaan C-osien kustannuksista 20 % aiheutuu itse C-osien hinnasta ja loput 80 % epäsuorista kustannuksista, kuten komponenttien hankinnasta, laadusta, täydennyksistä, mahdollisista tuotantokatkoksista, ajasta jne. Toisaalta Bufab pyrkii tuomaan lisäarvoa asiakkaalle myös vähentämällä osien toimittajien määrää ja alentamalla kokonaiskustannuksia. Bufabilla on myös asiakkaalle lisäarvoa tuottavia ratkaisuja, kuten osakokoonpano.

Osalla Bufabin tuotteista on korkeat laatuvaatimukset, kiinnikkeiden ym. on kestettävä jopa vuosikymmeniä korroosiota tai osien on kestettävä syövyttäviä kemikaaleja tai korkeita lämpötiloja. Bufabin tuotteita käytetään siis laajasti Ikean huonekaluista lentokoneisiin. Bufab mainitsee asiakkaikseen mm. Saabin, Safranin, Sampo Rosenlewin, Scanian, Assa Abloyn, ABB:n, IKEA:n, Metso Outotecin, AbbVien, Alstomin ja Bombardierin.

Bufab kasvaa sekä orgaanisesti että yritysostoin ostamalla pienempiä paikallisia yhtiöitä. Bufabin liiketoiminta ei vaadi valtavasti pääomaa laitteisiin, vaan kuluja voidaan mukauttaa kysynnän mukaan. Asiakaskunta on hajautunut ja riippuvuus yhdestä asiakkaasta tai toimialasta on melko vähäinen. Sivuhuomiona mainittakoon, että Bufab on tehnyt joka vuosi voittoa yli 40 vuoden ajan. Lisäksi yhtiön kasvu on tapahtunut kassavaroilla. Orgaaniselle kasvulle on kohtuullisen hyvät näkymät myös tästä eteenpäin.

Bufabin markkina on hyvin fragmentoitunut. Bufab on hyvässä asemassa jokaisessa 28 toimintamaassaan. Tämän lisäksi Bufab toimittaa tuotteita yhteensä 70 maahan.

Bufabin strategia perustuu pitkäaikaisiin suhteisiin asiakkaiden ja tavarantoimittajien kanssa. Taloudellisina tavoitteina Bufabilla on kannattava kasvu: lähivuosille 10 % liikevaihdon vuosittainen kasvu ja osakekohtaisen tuloksen 15 % p.a. kasvu. Kannattavuuden osalta tavoitteena on vähintään 12 % EBITA-marginaali viimeistään vuonna 2023. Osinkoa jaetaan 30-60 % tuloksesta vuosittain. Nettovelan ja käyttökatteen suhde on tavoitteena olla 2-3 välissä.

Merkittävimmät taloudelliset riskit liittyvät asiakaskysyntään, mihin vaikuttaa yleinen taloudellinen kehitys ja valmistavan teollisuuden aktiivisuus. Notkahdus nähtiin mm. finanssikriisin aikoihin v. 2009 ja koronan takia vuonna 2020. Suuret asiakkaat voivat asioida suoraan valmistajien kanssa ja jättää tukkuliikkeen (Bufab) välistä. Bufab kuitenkin tuo lisäarvoa, joka vähentää edellistä riskiä. Lisäksi Bufabin riskinä on tavarantoimittajiin liittyvät riskit (hintojen nousu, oikeudelliset riskit, tavarantoimittaja myykin “ei-oota” eikä pysty toimittamaan tavaraa sovitussa aikataulussa tai tuotteissa on laatupoikkeamia). Bufabin tavarantoimittajat sijaitsevat lähinnä Aasiassa ja Euroopassa ja Bufab pyrkii hankkimaan komponentit usealta toimittajalta, eikä ole niin riippuvainen yhdestä tuotantolaitoksesta.

Suurin osa Bufabin pääomasta on sitoutunut varastoihin, joiden siirtäminen ja hallinnointi on kallista. Jos varastonhallinta on epätehokasta, se voi aiheuttaa riskejä arvonalentumistappioille ja toisaalta myös sille, että alijäämäisiä varastoja joudutaan täyttämään hintaan mihin hyvänsä tai maksamaan korvauksia asiakkaille, jos komponentteja ei pystytäkään toimittamaan ajoissa. Bufabin asiakkaat voivat myös siirtää tuotantoaan halpamaihin ja Bufab ei välttämättä seuraa tai pysty seuraamaan perässä.

Bufab kasvaa myös yritysostoin. Yritysostojen onnistumiseen liittyy luonnollisesti monenlaisia riskejä.

Venäjän ja Ukrainan välinen sota aiheuttaa jonkin verran epävarmuuksia. Venäjän yksikkö on myyty. Venäjän ja Ukrainan osuus liikevaihdosta oli vain n. 0,5 %, joten vaikutukset ovat lähinnä epäsuoria.

Taseriskistä mainittakoon, että Bufabilla on taseessaan merkittävästi liikearvoa. Tällä ei toki ole suoria kassavirtavaikutuksia, mutta tämä on hyvä tiedostaa.

Bufab on altis raaka-aineiden hintojen, erityisesti teräksen ja ruostumattoman teräksen hintojen vaihtelulle. Lisäksi energian hinta ja öljyn hinta vaikuttavat valmistus- ja rahtikustannuksiin. Lisäksi Bufab on jossain määrin altis globaalien toimitusketjujen kapasiteetille, vaikka onkin viime aikaisista haasteista selvinnyt melko hyvin. Riskinä on, että Bufab ei saa kohonneita hintoja siirrettyä loppuasiakkaan hintoihin.

Uusien yhtiöiden alalletulon kynnys on melko alhainen, joten tulevaisuudessa kilpailu voikin lisääntyä. Bufab on kuitenkin ollut hyvissä asemissa ja alansa kärkeä toimintamaissaan.

Bufabiin liittyy myös lainsäädännöllisiä riskejä, valtiot voivat asettaa raskaita tulleja esim. Kiinasta tuoduille standardiosille. Tällöin jouduttaisiin etsimään vaihtoehtoisia tuotantolaitoksia muualta.

IT-järjestelmiin liittyvät riskit. IT-järjestelmillä on tärkeä rooli Bufabin tehokkuudessa, varastonhallinnassa jne.

Muita riskejä ovat valuuttariskit (lähinnä USD), vaikka osa onkin suojattu.

Lisää riskeistä täältä:

Liiketoiminnan kannattavuus ja osakkeen arvostus:

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022e | |

|---|---|---|---|---|---|---|

| Liikevaihto | 3 201 | 3 786 | 4 348 | 4 756 | 5 878 | 8 458 |

| EBITDA | 347 | 408 | 517 | 635 | 855 | 1 092 |

| P/E | 18,9x | 12,6x | 19,3x | 24,5x | 36,3x | 14,3x |

| EV / S | 1,58x | 1,17x | 1,70x | 1,84x | 3,18x | 1,44x |

| EV / EBITDA | 14,6x | 10,9x | 14,3x | 13,8x | 21,8x | 11,2x |

| EBIT | 304 | 358 | 368 | 457 | 688 | 855 |

| EBIT-marginaali | 9,50% | 9,46% | 8,46% | 9,61% | 11,7% | 10,1% |

| ROE | 15,7% | 16,9% | 15,1% | 16,2% | 23,0% | 23,0% |

| EPS | 5,61 | 6,79 | 6,75 | 7,95 | 12,3 | 16,4 |

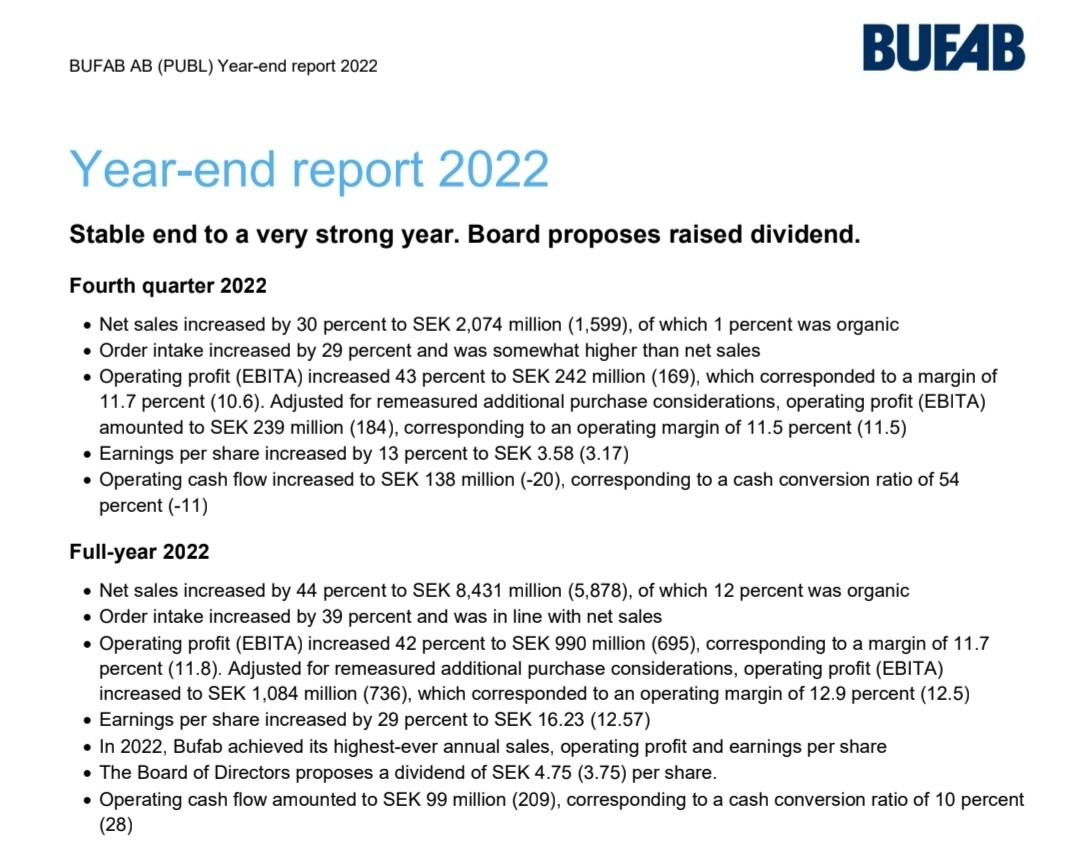

Vuonna 2013 Bufab teki liikevaihtoa 2031 miljoonaa SEK ja EPS:iä 3,43 kruunua. Vuonna 2021 liikevaihto oli 5 867 miljoonaa ja EPS 12,57 SEK. Keskimäärin liikevaihto on kasvanut siis 14,2 % vuodessa ja EPS 17,6 % vuodessa.

Vuoden 2022 kolmen ensimmäisen kvartaalin aikana liikevaihtoa kertyi 6 358 miljoonaa (+49 %). EBITA-tulos kasvoi 748 miljoonaan (526 miljoonaa) ja EBITA-marginaali oli 11,8 %. Oikaistu EBITA-liikevoitto oli 845 miljoonaa ja voittomarginaali 13,3 %.

Rullaava 12 kk tilauskertymä oli 7 874 miljoonaa ja rullaava 12 kk liikevaihto 7 953 miljoonaa. EBITA-liikevoitto% oli 11,5 %.

Operatiivinen kassavirta oli heikko, joka johtui käyttöpääoman kasvusta, joka johtui orgaanisesta kasvusta ja varastojen kasvusta. Varastot kasvoivat kuormittuneesta toimitusketjusta seuranneesta tomitusten hidastumisesta.

Vuonna 2021 Bufab teki ROIC:ia (695 - 145) / 3828,5 = 19,4 % ja rullaavalta 12 kk:lta (918 - 171) / 5664 = 13,2 %. En löytänyt Q4’21 maksettuja veroja, joten tuo jälkimmäinen ei välttämättä ole aivan oikein, mutta pitäisi olla suuntaa antava.

Tulosennusteet parille seuraavalle vuodelle ovat 8 420 miljoonan liikevaihto vuodelle 2023 ja 8 900 miljoonan liikevaihto v. 2024. Vastaavat EBITDA-tulokset taas 1 119 ja 1 144 miljoonaa. EPS ennusteet puolestaan 17,0 ja 19,8 SEK.

DCF-laskelmissa olen hyvinkin aloittelija, mutta 8 % oman pääoman kustannuksella (WACC) ja odottamalla 4 % EPS vuosikasvu seuraavalle 10 vuodelle ja sen jälkeen 2 % vuodessa, saataisiin DCF-arvoksi 308 SEK, eli selvästi nykyistä 234 SEK kurssia korkeampi lukema. Kannattaa kuitenkin itse tarkistaa tuo vielä, sillä kyseessä on noviisin tekemä laskelma.

Yhtiön liiketoiminta näyttää laadukkaalta. Mielestäni arvostus ei ole yhtään paha huomioiden liiketoiminnan suotuisat näkymät ja yhtiön laatu. Mielestäni yhtiö myös menee “arvonluoja” -kategoriaan ja tarkoitus onkin pitää yhtiötä salkussa pitkäaikaisesti.

Toivottavasti tämä herättää edes vähän keskustelua.