Sieltä neljän minuutin jälkeen selvitystä uudesta osinkopolitiikasta. Johto katsoo, että omistajille luodaan paremmin arvoa kun voidaan parantaa myyntiä sijoittamalla omiin rahastoihin. Lisäksi omistaja pääsee kiinni paremmin rahastojen tuottoihin. Lisäksi uusi osinkopolitiikka antaa lisää liikkumavaraa eri vuosien välillä eikä hirttäydytä osinkoon kuten Verneri kuvasi.

Eli sikäli kun luotat johtoon, niin uusi osinkopolitiikka tarjoaa omistajalle parempaa tuottoa pitkällä aikavälillä.

27 tykkäystä

Kuten tuossa @Bjorn_Walrus totesikin, niin kyllä tässä enemmän kysymys viestintämogasta kun isosta muutoksesta. Pia sanoitti osinkopolitiikan hyvin selkeästi tuossa haastiksessa ja tosiaan kumulatiivinen osinko 2023-2027 ei pitäisi poiketa aiemmasta, vaan jaksotus muuttuu. Tällä haetaan ennen kaikkea liikkumavaraa M&A ja kasvupanostusten suhteen. Konffan Q&A:ssa Pia mielestäni vihjasi aika suoraan että markkinalla on paljon M&A halukkuutta, nyt kun markkinatilanne on vaikeutunut. Lisäksi Kaisan haastiksessa Pia sanoi lopuksi “ja sen pohjalta käydään näitä yritysostokeskusteluja”.

En ihmettelisi jos tässä tapahtuisi vielä jotain suht lyhyellä aikataululla (huom, lyhyt aikataulu on näissä hommissa useampi kvartaali!)

Siitä olen samaa mieltä, että itse olisin linkittänyt tämän politiikan muutoksen mahdollisen tulevan järjestelytiedotteen yhteyteen.

34 tykkäystä

Voiko tässä jopa laittaa foliohattua päähän, että tarkoituksella tehtiin päätös joka varmasti laskee kauppahintaa, jolla esim. Mandatum ostaisi CapManin? Vähän on kyllä tavallaan puskista hurja muutos öh sijoittajien silmästä firman perustoimintaan. Toinen vaihtoehto on, että firmalla on kassa tyhjä, ja silloin kurssi joutaakin romahtaa.

10 tykkäystä

Miksi yhtiön johto, joka omistaa ihan merkittävän potin yhtiötä, haluaisi laskea yhtiön arvoa? En keksi yhtäkään syytä, miksi yhtiön johto näin toimisi. Ja kassan suuruuden ja sen muutoksen näkee sieltä taseesta (pientä laskua verrattuna viime vuoteen), mutta ihan hyvin sielläkin näytti kokonaisuus olevan hallussa.

12 tykkäystä

Tässä ei ole mitään logiikkaa.

No kassassa oli kvartaalin lopussa 47 miljoonaa euroa.

17 tykkäystä

Lisätään tähän Vernerin pointtiin vielä se, että osinko on käteisen allokointia taskusta toiseen. Verottaja ottaa siitä vielä siivun välistä ennen omaan taskuun päätymistä. Se on yhtä lailla sinun osakkeenomistajan rahaa vaikka se makaisi siellä yrityksen pankkitilillä tai toivon mukaan se raha allokoidaan kohteeseen, jossa ROIC>WACC. Käteisen allokoinnilla taskusta toiseen ei ole siis mitään tekemistä liiketoiminnan arvon kanssa.

Nämä arvostuskerroinheuristiikat - osinkotuottoprosentit ja muut täysin typerät P/E-luvut yms. peukalosäännöt vie täysin hakoteille sijoittajien ajattelua pois olennaisesta eli siitä mikä on yhtiön arvo, joka on tulevaisuuden kassavirrat nykypäivään diskontattuna.

23 tykkäystä

Kollektiivinen kommentti yrityskauppakeskusteluun. Edellisessä laajassa avattu tätä tarkemmin, ohessa kuvakaappaus:

13 tykkäystä

Juubajuu. Eihän tässä mitään paniikkia sitten ollutkaan. Ajattelin jo myydä kaiken ja katselin sillä silmällä Savukosken asuntotarjontaa, kun hetken tuntui että tämä(kin) pettää. Jos osinkoa “pikkuusen pirätellähän” laajentumisen varalle niin mikäs siinä. Tasettahan Capmanilla on, joten käsittääkseni ei tarvitsisi suuria velkoja tehdä. Riippuu tietty mitä tavoittelee.

2 tykkäystä

No jäi myymättä, kun kuuli hiukan perustelujakin. Silti hieman kyntelöittää. Mikäs on päivitetty ohjeistus ja tavoite hinta?

1 tykkäys

Pystytkö @Sauli_Vilen lohduttamaan hieman meitä uskossamme horjuvia, että mikäli CapMan saavuttaisi tuon asetetun tavoitteen 10 jaardin AUMia, niin miten kauniisti tuo hallinnoitavista varoista tulevat tuotot laskeutuisivat alimmalle riville? Muistelisin, että olet aina muistutellut, miten tässä liiketoiminnassa skaalaedut ovat valtavat eivätkä kulut käytännössä juuri muutu, vaikka hallinnoitavat varat tuplaantuisivat. Jos siis parina aikaisempana vuonna eps on ollut 20-25 sentin paikkeilla, niin voisiko tästä vetää nopean johtopäätöksen, että varojen tuplaannuttua eps olisi 40-50 sentin luokkaa? Ja esim. P/E 12:lla osake noin 4,8-6 euroa?

12 tykkäystä

Capmanin uusi yhtiöraportti:

https://www.inderes.fi/fi/system/files/company-reports/yhtiopaivitys_capman_261023.pdf

5 tykkäystä

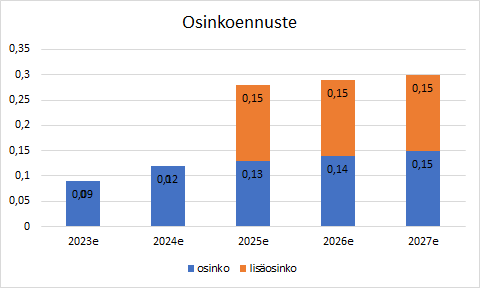

Uskaltanen tuolta raportista jakaa Saulin näkemyksen tulevien vuosien osinkovirrasta ja sen muutoksesta kun se on herättänyt niin paljon keskustelua.

Eli pari vuotta vähemmän ja sitten taas aika paljon enemmän.

Edit. Vaihdettu tuoreempi versio pylväistä.

14 tykkäystä

Capmania on johdettu hyvin viime vuodet ja tuntuma on että tuo vetäytyminen käytännössä kaiken voiton ulos jakavasta osinkopolitiikasta on varmaankin perusteltu. Jos markkina hyytyy niin on parempi olla liikkumavaraa investointien kanssa. Ja ne iäisyyteen asti kasvavat osinkotavoitteet joutaisi heivata romukoppaan. Puhuttaisi kasvasta tuloksesta ja sen jakamisesta sitten aina sen hetken mukaan, niinkuin nyt tehdäänkin.

Toki tässä on tällä hetkellä se puoli että sijoittajana pohtii samoja asioita. Taloustilanne on sellainen on mielellään pitäisi salkussa voittoa ulosjakavia yhtiöitä kun oma tasekin saisi vahvistua ja toisaalta listatulla markkinalla on runsauden pula ostokohteista. Capman on mennyt siihen laariin että heidän tekemät voitot on olleet joko vapaana kulutukseen tai sitten oman mielen mukaan sijoitettavissa. Pääsy mukaan private market portfolioon ei varsinaisesti ollut ydinajatuksia kun Capmaniin sijoitin n. 5 vuotta sitten. Tämä tulee aiheuttamaan varmasti rotaatiota omistajamallista toiseen.

All in all, pitkällä tähtäimellä vaikuttaisi fiksulta liikulta. Toisaalta huuli mutrussa tulosjulkistuksia lukien tulee väkisinkin ajatus että “kauas kassavirrat karkaavat” ![]()

11 tykkäystä

Nordea julkaisi päivitetyn CapMan-analyysinsä. Fair value range tarkentuu 2,30-2,80 euroon (edellinen: 2,60-3,10 €). ![]()

9 tykkäystä

Eli äkkiseltään pyöriteltynä noin 1,53€ osinkoja, kurssi noin 2€, tekee kait karkeasti noin 15% pa. osinkotuoton vuoteen 2027 asti laskettuna. Viisaammat korjatkoon.

3 tykkäystä

Ensinnäkin tuo 10mrd tavoite ei ole realistinen ilman yrityskauppoja. Koska yrityskaupat vaikeuttavat tätä pyytämääsi tupakka-askin kanteen tehtävää laskelmaa, niin käyttäisin suosiolla esim. 8mrd AUM, joka on realistisempi (meidän 2027 ennuste vajaa 7mrd).

Disclaimer, tämä on tosi rajusti yleistävä ja mutkia suoriksi vetävä laskelma:

CapManin palkkio-% on tällä hetkellä noin 1% ja tämä on hyvä arvaus myös jatkosta (tässä mukana kaikki hallinnointiliiketoimintaan liittyvät jatkuvat palkkiot. Näin ollen tuolla 8mrd AUM:lla tehtäisi hallinnointipalkkioita noin 80MEUR. Marginaalin pitäisi tässä vaiheessa olla helposti 35% ilman voitonjako-osuustuottoja ja Hallinnointitoiminnan liikevoitto ilman voitonjakoa olisi 28 MEUR. Voitonjakoa pitäisi tulla noilla volyymeillä helposti 10-15 MEUR/v, käytetään tässä 12 MEUR helpon matikan vuoksi. Eli tulos Hallinnointitoiminnasta olisi luokkaa 40 MEUR (meidän 2027 ennuste alle 30m). Tässä vaiheessa marginaali olisi 40-50 %:n välillä, mikä on hyvä indikaatio potentiaalista.

Tähän päälle sitten Palveluliiketoiminnan liikevoitto 10 MEUR ja oltaisi 50 MEUR:ssa. Sijoitussalkku on tuossa vaiheessa luokkaa 200 MEUR ja sen pitäisi tuottaa 10%/v (jos omat rahastot ei tee tätä, niin vaikeaksi menee uusmyynti), eli sieltä tulisi vielä 20 MEUR. Yhteensä siis 70 MEUR. Tässä on hyvä huomata, että tuloksen mix olisi todella paljon parempi kuin tällä hetkellä.

Tästä 70 MEUR tuloksesta jäisi alariville noin 50 MEUR, kun otetaan pois verot, korot ja vähemmistöt. Mikä olisi sitten sopiva kerroin CapManille? Vaikea nähdä, että tätä hirveästi alta P/E 15x tässä vaiheessa hinnoiteltaisi (tuloksen laatu yms.) mutta käytetään tuota sinun mainitsemaa 12x. Tällä saataisi firman arvoksi 12*50=600 MEUR ja jaettuna silloisella osakemäärällä (optiot kasvattavat määrää hiljalleen) saataisi osakkeen arvoksi noin 3,8 euroa per osake. Toisaalta jos käyttää P/E 15x, niin ollaan 4,7 eurossa. Tähän päälle sijoittaja on sitten saanut tosi muhkeat osingot matkan varrelta (jos rahaa ei ole käytetty M&A, niin käytännössä kaikki tulokset jaettu pihalle.

Tämä tosiaan oli tooooosi yksinkertaistettu ja karkea laskelma, mutta kyllä tuo lopputulos on ihan hyvä indikaatio siitä potentiaalista jos tuossa kasvussa onnistutaan ![]()

43 tykkäystä

Tuossa toisessa osinkograafissa tavallaan virhe, eli vasemmassa kuvassa tuo sininen palkki on kokonaisosinko missä on jo lisäosinko sisällä. Graafin pitäisi olla perusosinko+lisäosinko päällekkäin. Oikean puoleisessa on oikeat osinko ennusteet. Päivitetään rapsa+graafi ihan pian. @Juusop myös tiedoksi.

12 tykkäystä

Tuosta vielä Evlin päivitetyt näkemykset CapManin osalta. ![]()

6 tykkäystä

Ei tavallaan vaan ihan käytännössä on virhe. Graafien tehtävä on visualisoida numeroarvoja, ei mielellään luoda vääriä mielikuvia esim. vääränlaisilla tolpan pituuksilla/nimeyksillä. Numeroarvot otettu Saulin aiemmasta graafista.

Tuollainen “stacked column” on vähän hankala tehdä kun tolppana pitäisi olla esim. osinko ja kokonaisosinko “päällekkäin”.

Itse hyppäsin aikanaan 2€ pois kyydistä ja asetin paluu / tarkkailu pisteen tuohon ja kappas vaan nyt palailtiin tuohon tasoon. On kyllä ollut salkussa korkeammalla hinnalla ja sit hypännyt pois pienellä voitolla. Nyt toki muuttunut tilanne aikaisemmasta kun löytyy myös mandatum nyt omanaan rivinä salkusta ja Evlikin. Pitää pohtia mix. Onkos muilla saman tyylistä ongelmaa ![]()