Capmania on johdettu hyvin viime vuodet ja tuntuma on että tuo vetäytyminen käytännössä kaiken voiton ulos jakavasta osinkopolitiikasta on varmaankin perusteltu. Jos markkina hyytyy niin on parempi olla liikkumavaraa investointien kanssa. Ja ne iäisyyteen asti kasvavat osinkotavoitteet joutaisi heivata romukoppaan. Puhuttaisi kasvasta tuloksesta ja sen jakamisesta sitten aina sen hetken mukaan, niinkuin nyt tehdäänkin.

Toki tässä on tällä hetkellä se puoli että sijoittajana pohtii samoja asioita. Taloustilanne on sellainen on mielellään pitäisi salkussa voittoa ulosjakavia yhtiöitä kun oma tasekin saisi vahvistua ja toisaalta listatulla markkinalla on runsauden pula ostokohteista. Capman on mennyt siihen laariin että heidän tekemät voitot on olleet joko vapaana kulutukseen tai sitten oman mielen mukaan sijoitettavissa. Pääsy mukaan private market portfolioon ei varsinaisesti ollut ydinajatuksia kun Capmaniin sijoitin n. 5 vuotta sitten. Tämä tulee aiheuttamaan varmasti rotaatiota omistajamallista toiseen.

All in all, pitkällä tähtäimellä vaikuttaisi fiksulta liikulta. Toisaalta huuli mutrussa tulosjulkistuksia lukien tulee väkisinkin ajatus että “kauas kassavirrat karkaavat”

Eli äkkiseltään pyöriteltynä noin 1,53€ osinkoja, kurssi noin 2€, tekee kait karkeasti noin 15% pa. osinkotuoton vuoteen 2027 asti laskettuna. Viisaammat korjatkoon.

Ensinnäkin tuo 10mrd tavoite ei ole realistinen ilman yrityskauppoja. Koska yrityskaupat vaikeuttavat tätä pyytämääsi tupakka-askin kanteen tehtävää laskelmaa, niin käyttäisin suosiolla esim. 8mrd AUM, joka on realistisempi (meidän 2027 ennuste vajaa 7mrd).

Disclaimer, tämä on tosi rajusti yleistävä ja mutkia suoriksi vetävä laskelma:

CapManin palkkio-% on tällä hetkellä noin 1% ja tämä on hyvä arvaus myös jatkosta (tässä mukana kaikki hallinnointiliiketoimintaan liittyvät jatkuvat palkkiot. Näin ollen tuolla 8mrd AUM:lla tehtäisi hallinnointipalkkioita noin 80MEUR. Marginaalin pitäisi tässä vaiheessa olla helposti 35% ilman voitonjako-osuustuottoja ja Hallinnointitoiminnan liikevoitto ilman voitonjakoa olisi 28 MEUR. Voitonjakoa pitäisi tulla noilla volyymeillä helposti 10-15 MEUR/v, käytetään tässä 12 MEUR helpon matikan vuoksi. Eli tulos Hallinnointitoiminnasta olisi luokkaa 40 MEUR (meidän 2027 ennuste alle 30m). Tässä vaiheessa marginaali olisi 40-50 %:n välillä, mikä on hyvä indikaatio potentiaalista.

Tähän päälle sitten Palveluliiketoiminnan liikevoitto 10 MEUR ja oltaisi 50 MEUR:ssa. Sijoitussalkku on tuossa vaiheessa luokkaa 200 MEUR ja sen pitäisi tuottaa 10%/v (jos omat rahastot ei tee tätä, niin vaikeaksi menee uusmyynti), eli sieltä tulisi vielä 20 MEUR. Yhteensä siis 70 MEUR. Tässä on hyvä huomata, että tuloksen mix olisi todella paljon parempi kuin tällä hetkellä.

Tästä 70 MEUR tuloksesta jäisi alariville noin 50 MEUR, kun otetaan pois verot, korot ja vähemmistöt. Mikä olisi sitten sopiva kerroin CapManille? Vaikea nähdä, että tätä hirveästi alta P/E 15x tässä vaiheessa hinnoiteltaisi (tuloksen laatu yms.) mutta käytetään tuota sinun mainitsemaa 12x. Tällä saataisi firman arvoksi 12*50=600 MEUR ja jaettuna silloisella osakemäärällä (optiot kasvattavat määrää hiljalleen) saataisi osakkeen arvoksi noin 3,8 euroa per osake. Toisaalta jos käyttää P/E 15x, niin ollaan 4,7 eurossa. Tähän päälle sijoittaja on sitten saanut tosi muhkeat osingot matkan varrelta (jos rahaa ei ole käytetty M&A, niin käytännössä kaikki tulokset jaettu pihalle.

Tämä tosiaan oli tooooosi yksinkertaistettu ja karkea laskelma, mutta kyllä tuo lopputulos on ihan hyvä indikaatio siitä potentiaalista jos tuossa kasvussa onnistutaan

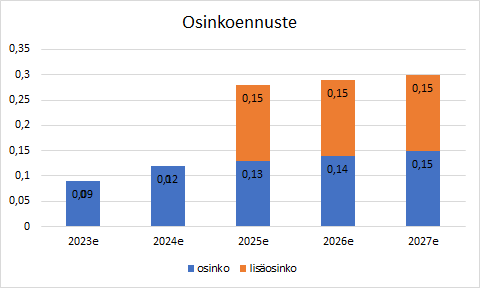

Tuossa toisessa osinkograafissa tavallaan virhe, eli vasemmassa kuvassa tuo sininen palkki on kokonaisosinko missä on jo lisäosinko sisällä. Graafin pitäisi olla perusosinko+lisäosinko päällekkäin. Oikean puoleisessa on oikeat osinko ennusteet. Päivitetään rapsa+graafi ihan pian. @Juusop myös tiedoksi.

Ei tavallaan vaan ihan käytännössä on virhe. Graafien tehtävä on visualisoida numeroarvoja, ei mielellään luoda vääriä mielikuvia esim. vääränlaisilla tolpan pituuksilla/nimeyksillä. Numeroarvot otettu Saulin aiemmasta graafista.

Tuollainen “stacked column” on vähän hankala tehdä kun tolppana pitäisi olla esim. osinko ja kokonaisosinko “päällekkäin”.

Itse hyppäsin aikanaan 2€ pois kyydistä ja asetin paluu / tarkkailu pisteen tuohon ja kappas vaan nyt palailtiin tuohon tasoon. On kyllä ollut salkussa korkeammalla hinnalla ja sit hypännyt pois pienellä voitolla. Nyt toki muuttunut tilanne aikaisemmasta kun löytyy myös mandatum nyt omanaan rivinä salkusta ja Evlikin. Pitää pohtia mix. Onkos muilla saman tyylistä ongelmaa

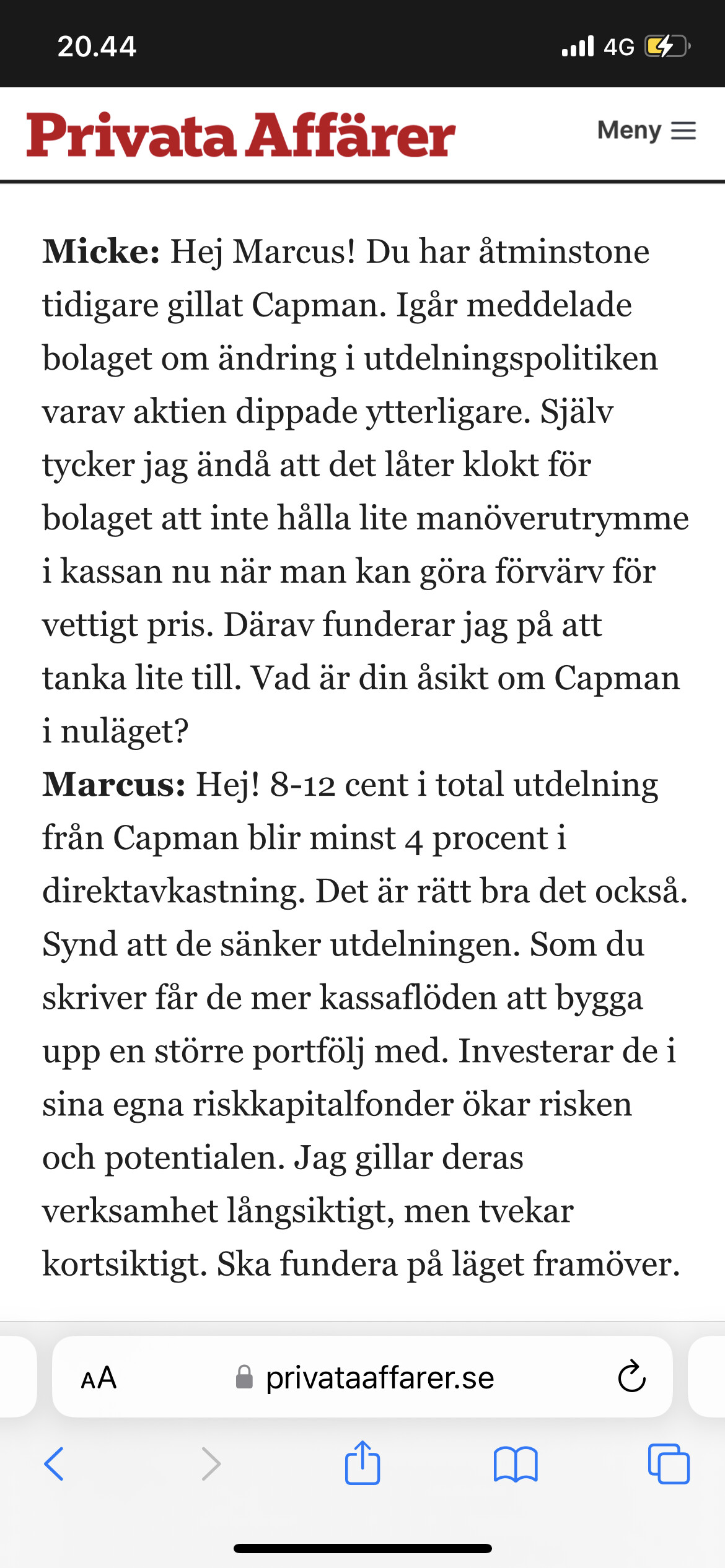

Ruotsin ehkä näkyvin osake-ekspertti ja myös Capmaniin sijoittanut Marcus Hernhag ottaa mediassa kantaa yhtiön viimeisimpiin käänteisiin.

Ne lisäävät hänen mukaansa sekä yhtiöön liittyviä riskejä että potentiaalia. Pitkällä aikavälillä mahdollisuuksia on ja osinko ok, mutta mitään välitöntä ihastusta tuoreet Capman-käännökset eivät synnytä. Hän pistää Capman-possansa jatkon arviointiin.

Toivottavasti nähdään mielenkiintoisia yritysjärjestelyjä, jossa Capman on aktiivisena osapuolena. Hyvä johto tekee vaikeassa markkinatilanteessa rohkeita investointeja, mikäli näkee, että sijoitetulle pääomalle saadaan parempi tuotto muualta (osinkovirtaa pienentämällä). Capmanin kurssihälytykset piippasi mielenkiintoisilla tasoilla €2 ja nyt palasi kyllä taas omalle pitkän salkun listoille.

Edelleen Capman-Taaleri välinen järjestely mielestäni kaikkein todennäköisin ja paras fit, jos hinnasta päästään sopuun. Joko Capman ostaa pelkän Taaleri kiinteistötoiminnan ja alkaa ajaa sitä omalla paremmalla osaamisellaan tai potentiaalisesti koko Taalerin (pl. Garantia ja strategiset sijoitukset), jolloin saataisiin aito ja riittävän kokoluokan PE/RENEWABLES talo Pohjolaan.

Kuinka hyvä fitti tämä olisikaan? Capman ja Taaleri raporteista kuvat alla.

Marraskuussa tapahtui seuraavaa uutisoinnin arvoista:

CapMan Hotels II fund has signed an agreement to acquire the asset “KOY Oulun Kuvernööri” in Oulu city centre, Finland, with the intention of redeveloping the building, currently used as an office, into part of Lapland Hotels Oulu. As a result of the conversion the hotel capacity will be increased by 95 rooms in order to meet the strong market demand.

KOY Oulun Kuvernööri is a five storied office property located in the city centre of Oulu, Finland, with a lettable area of 5,657 m2.

The Finnish Tukikummit foundation, which CapMan has supported through donations for several years, gears up for a new stage on its journey headed by its new Managing Director Maija Ilmoniemi. As CapMan assumed the responsibility of operating the foundation in 2023 it set an ambitious target to significantly grow the foundations operations, expanding its reach throughout society. Today marks a first step on this journey as the foundation launches its holiday fundraising campaign – looking to raise funds to give children and youth in need the gift of a hobby this Christmas.

CapMan Residential Fund (CMRF) invests in Køhlers Have, a newly built residential property located in the attractive South Harbour area of Copenhagen. The high-quality core residential property holds 384 apartments and two commercial units. The property will be DGNB Gold (new construction) certified. This is the sixth investment for CapMans pan-Nordic core residential fund. The investment is well-aligned with the funds strategy to invest in attractive locations in the major Nordic cities, and in properties with strong sustainability profiles.

CapMan ostaa osakevaihdolla kestävään metsäsijoittamiseen keskittyvän varainhoitoyhtiön Dasos Capital Oy:n ja laajentaa sen myötä toimintaansa luonnonvaroihin.

Yrityskauppa tukee CapManin visiota olla vastuullisin pääomasijoittaja Pohjoismaissa ja edistää merkittävästi CapManin strategista tavoitetta kaksinkertaistaa hallinnoitavat pääomat 10 miljardiin euroon kuluvan strategiakauden aikana.

Yrityskaupan myötä reaaliomaisuuteen painottuvien sijoitusstrategioiden osuus CapManin hallinnoitavasta pääomasta nousee noin 80 prosenttiin.

Yrityskaupan myötä CapManin palkkiotuottoihin perustuva kannattavuus vahvistuu merkittävästi.

Velaton kauppahinta on 35 miljoonaa euroa. Lisäksi CapMan on sitoutunut maksamaan myyjille enintään 5 miljoonan euron lisäkauppahinnan, joka määräytyy vuosien 2025 ja 2026 toteutuneiden hallinnointipalkkioiden perusteella.

Dasoksen osakkeiden kauppahinta maksetaan CapManin osakkeiden suunnatulla annilla sekä käteisvastikkeella.

CapMan Oyj (“CapMan”) on 21.12.2023 allekirjoittanut sopimuksen Dasos Capital Oy:n (“Dasos”) koko osakekannan hankkimisesta yhtiön nykyisiltä osakkeenomistajilta.

Dasos on johtava metsä- ja luonnonvarasijoittamisen varainhoitaja Euroopassa sekä alan merkittävä toimija maailmanlaajuisesti. Dasos keskittyy kestävien metsäsijoitusten, luontokohteiden ja metsähiilinielujen hallinnointiin sekä arvon kehittämiseen Euroopassa ja kehittyvillä markkinoilla. Dasoksen hallinnoimien rahastojen sijoittajat ovat koti- ja ulkomaisia instituutioita, pääosin eläke- ja vakuutusyhtiöitä. Tällä hetkellä Dasos hallinnoi seitsemää rahastoa, joiden yhteenlaskettu substanssiarvo on noin 1,4 miljardia euroa ja jotka hallinnoivat 266 000 hehtaaria metsää kahdeksassa maassa. Dasoksen hallinnoimat metsät sitoivat yli miljoona hiilidioksidiekvivalenttitonnia vuonna 2022. Helsingissä, Mikkelissä ja Sveitsissä toimiva Dasoksen tiimi jatkaa rahastojen hallinnointia ja sijoitusstrategian toteuttamista. Dasos-konsernin oikaistu liikevaihto oli 4,5 miljoonaa euroa (3,4 miljoonaa euroa vuonna 2021) ja liikevoitto 2,2 miljoonaa euroa vuonna 2022 (1,7 miljoonaa euroa vuonna 2021). Vuoden 2023 liikevoiton ennustetaan olevan noin 2,7 miljoonaa euroa. Vuoden 2022 lopussa Dasoksen taseen loppusumma oli 5,8 miljoonaa euroa, josta oma pääoma oli 4,4 miljoonaa euroa. Dasoksella ei ole korollista velkaa. Dasoksen palveluksessa on vuonna 2023 ollut keskimäärin 8 henkilöä. Dasos ei laadi konsernitilinpäätöstä, joten esitetyt taloudelliset luvut eivät ole tilintarkastettuja.

Siis ostokohteen EV/EBIT ~ 12. No, onhan ROE ihan hyvä; vaan skaalautuuko toiminnan kasvaessa. No, yritysostojahan tässä on odoteltu, joten hyvä että edetään