Joskus menee nämä järjestelyiden spekuloinnit oikein ![]()

![]()

Lähde: laaja raportti 2022: Strategia etenee mallikkaasti - Inderes

Joskus menee nämä järjestelyiden spekuloinnit oikein ![]()

![]()

Hienoa nähdä CapManin aktivoituneen yritysostolaidalla, nyt yritysostoja voi tehdä paljon halvemmalla kuin pari vuotta sitten. Toimitusjohtajan vaihdos olikin melko vahva signaali siitä, että kasvua lähdetään hakemaan yritysostoilla. Dasoksen arvostus ostohinnalle vaikuttaisi nopeasti arvioituna ihan ok:lta. Pitää vielä perehtyä joulun välipäivinä tarkemmin, mutta äkkiseltään positiiviselta liikkeeltä vaikuttaa, eiköhän tällä omistaja-arvoa luoda ![]()

Kassun ja Salen kommentit tästä puhutusta yrityskaupasta. ![]()

CapMan ilmoitti torstaina merkittävästä yrityskaupasta, kun se ostaa metsäsijoittamiseen erikoistuneen varainhoitaja Dasos Capitalin. Emme vielä ole lisänneet Dasosia ennusteisiimme, sillä se vaatii vielä tavanomaiset hyväksynnät eri tahoilta. Strategisessa mielessä kauppa on CapManille erittäin hyvä ja se vauhdittaa kasvustrategian etenemistä merkittävästi. Samalla kuitenkin maksettava kauppahinta on varsin korkea ja kaupan arvonluonti nojaa täysimääräisesti CapManin kykyyn kasvattaa Dasosia merkittävästi nykytasolta. Suhtaudummekin tässä vaiheessa kauppaan neutraalisti, ennen kuin kuulemme tarkempia askelmerkkejä kasvun rakentamisesta. CapManin 11.00 alkavaa tiedotustilaisuutta voi seurata oheisesta linkistä.

Asiakkaat isoja instituutioita. Ensimmäinen asia joka tuli mieleen on cross-selling mahdollisuus. Eli pystyyköhän Capman myymään ristiin omia tuotteitaan?

OP:n aamukatsauksessa kerrataan tiedotteen sisältö ja ymmärretään miten kauppa edistää Capmanin strategista tavoitetta kasvattaa hallinnoitavia pääomia, mutta kauppahintaa pidetään korkeahkona. Kommentti kiteytetään lopuksi:

Kauppahinta ja epälikvideihin sijoituksiin liittyvät riskit huomioiden suhtaudumme kauppaan varauksella.

Yön nukuttuani aloin kallistumaan samaan - kauppahinta on aika kova, varsinkin kun se maksetaan omalla osakkeella, joka on verraten halpa. “Kassun ja Salen” (?!) kommentti kyllä nostaa erinomaisia sitouttamiseen liittyviä perusteluja osakevaihdolle, vaikka käteinen olisikin muuten tuntunut hyvältä maksutavalta ostajan näkökulmasta.

Ilman strategisia tavoitteita kasvun vauhdittamiseksi ja/tai synergiahyötyjä (myynnissä) kauppaa voisi pitää jopa liian kalliina. Mutta onhan tuolla vaakakupin pluspuolella tosiaan myös tekijöitä. Onnistuessaan tästä tulee ihan hyvä.

Eli maksetaan kovemmat kertoimet kohdeyrityksestä kuin mitä CapManilla itsellään on, ja samalla dilutoidaan vanhojen omistajien omistusosuutta yli 10%. Ei nyt täysin dumata, mutta kovaa saa suorittaa ja ne vaarallisen kuuluisat ristiinmyyntisynergiat pitää toteutua tehokkaasti, jotta tässä mistään omistaja-arvon luonnista voidaan puhua.

Analyytikoiden kommentista: “Toimialalle tyypillisesti CapMan ei ole oikeutettu Dasosin aiempien rahastojen tuottosidonnaisiin palkkioihin.”

Minä olen nyt tätä lausetta miettynyt ja yrittänyt ymmärtää, mutta en vain ymmärrä. Siis Capman ostaa Dasosin sataprosenttisesti, jonka jälkeen kaikki Dasosin omaisuus on Capmanin omaa ja kaikki tuotot Dasosille on Capmanin tytäryhtiön tuottoja eli Capmanin tuottoja? Siis mihin Capman ei ole oikeutettu?

Minä ymmärsin sen ihan vain niin, että osana yrityskauppaa CapMan on sopinut luopuvansa ko. tuotoista, “toimialalle tyypillisesti”. Ei tämä minun käsitys ole toki tietoa, enkä heti nähnyt mikä oli tämän analyytikon kommentin lähde.

Pitää paikkaansa. Lisäksi metsärahastoissa on vielä edessä paljolti uudelleenhinnoittelua (ns. samaa trendiä kuin asunto- ja kiinteistörahastoissa on jo tapahtunut) nousseiden korkojen ympäristössä. Toki koskee enemmän avoimia rahastorakenteita, mutta yhtä lailla mietin, onko metsärahastojen hinnat jo joustaneet riittävästi (alaspäin) ja onko vielä oikea aika ostaa Dasosin kaltaisia toimijoita.

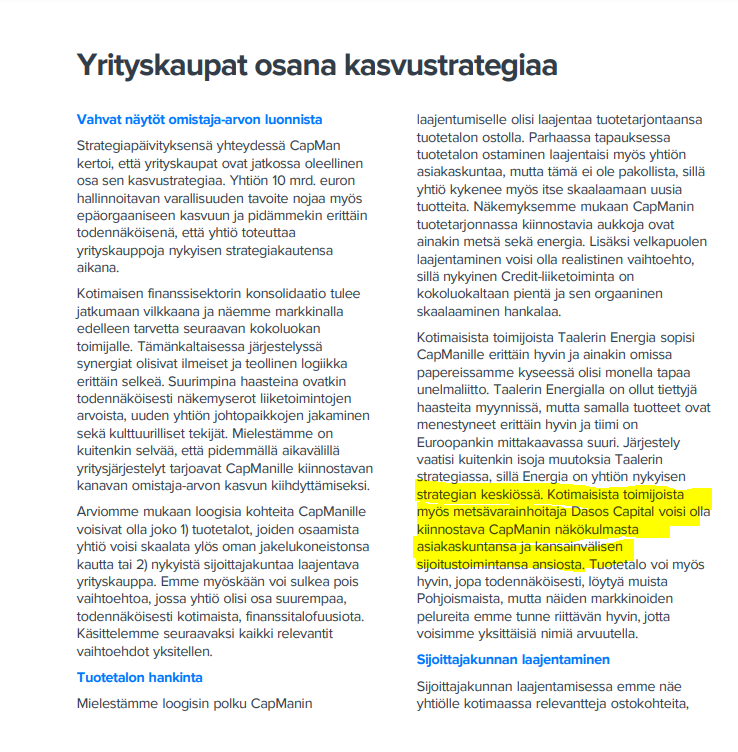

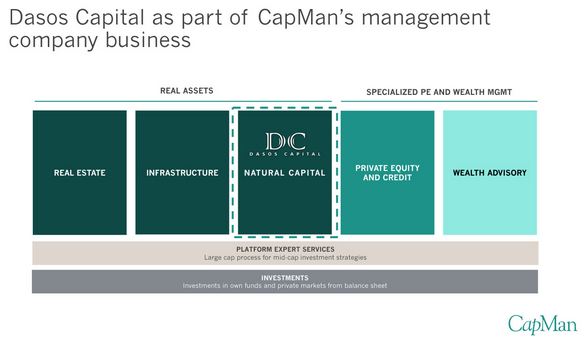

CapMan tiedotti ostavansa suomalaisen metsä- ja luonnonvarasijoittamiseen erikoistuneen varainhoitajan Dasos Capitalin. Yrityskauppa tarjoaa CapManille täysin uuden sijoitusalueen ja pääsyn kiinnostavaan sekä kasvavaan omaisuusluokkaan. Kauppa tehdään pääosin osakevaihtona, mutta kauppahinta on suhteellisen korkea. Analyytikko Sauli Vilén kommentoi yrityskauppaa ja sen sopivuutta CapManin strategiaan.

Aiheet:

00:00 Aloitus

00:20 Millainen varainhoitaja Dasos Capital on?

01:33 Kauppa tukee CapManin strategiaa

03:20 Osakevaihto ja kauppahinta

07:03 Tiedotustilaisuus vahvisti näkemystä kaupasta

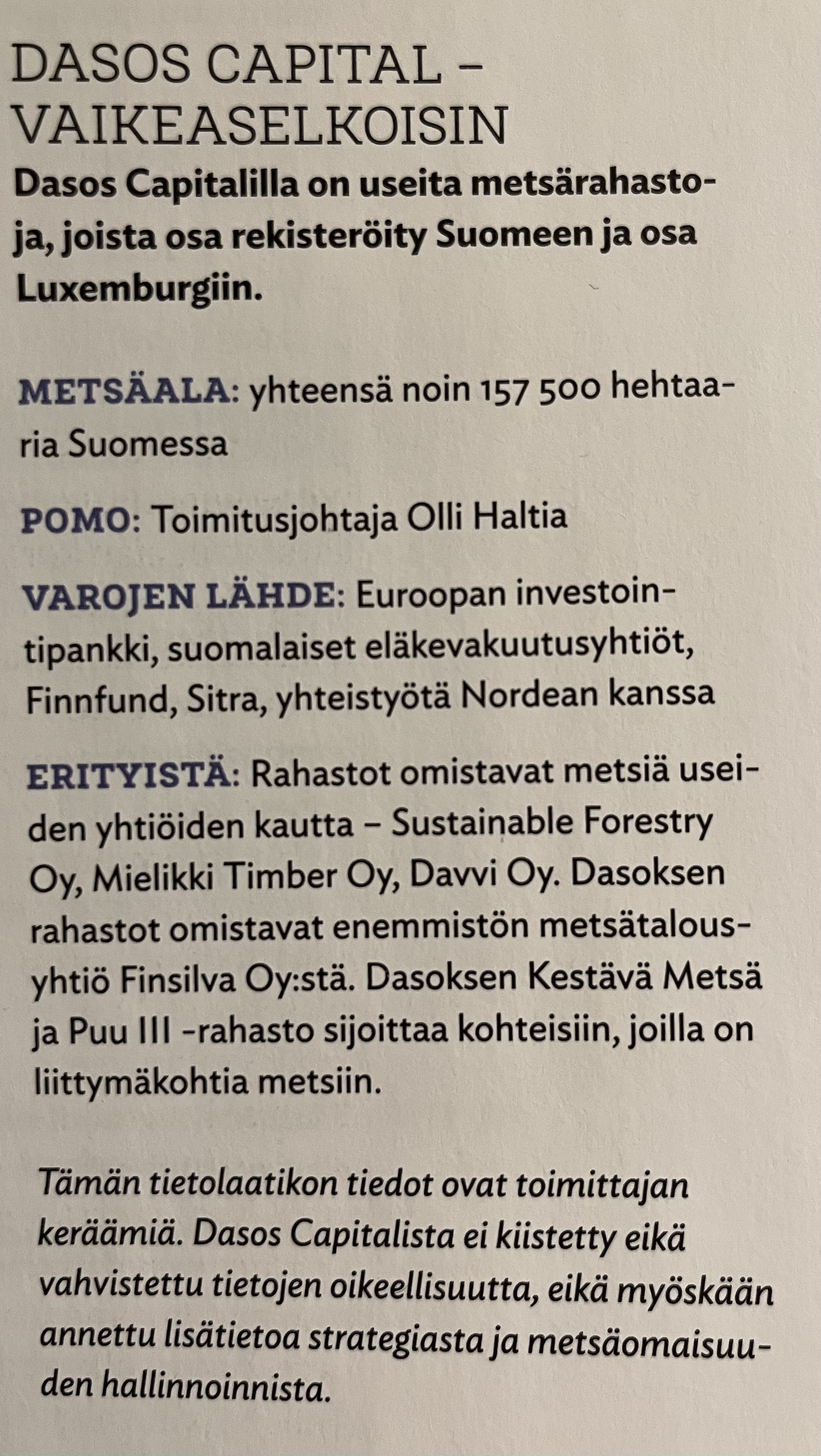

Juuri ilmestyneessä Metsälehdessä erikoisartikkeli metsään sijoittavista rahastoista. Sieltä bongattuna myös Dasos Capital speksejä. Karkeasti siis 160.000 ha Suomessa. Työlukuna voisi siis pitää jotain 650-750m€ = puolet AUMista Suomessa.

Ohessa kollektiiviset vastaukset kysymyksiin:

Cross-selling:

Yhtiöt kävivät tätä läpi infossa ja asiakasrajapinnat täydentävät hyvin toisiaan. On selvää isot kotimaiset instikat ovat molempien keskeisiä asiakkaita. KV-puolella Dasos on myynnin osalta tehnyt ilmeisen vähän, toisin kun CapMan. Kokonaisuutena en näe kovinkaan isoa potentiaalia myydä CapManin tuotteita Dasosin asiakkaille (koska pitkälti samoja kun CapManin nykyiset), mutta vastaavasti näen merkittävää potentiaalia myydä Dasosin tuotteita CapManin asiakkaille (tähän skaalaamiseen järjestelyn teollinen logiikka pitkälti perustuukin). Yhtiöllä myös tuntui olevan yllättävänkin selkeät askelmerkit miten Dasosia lähdetään kasvattamaan. Pidän käytännössä varmana, että ensimmäisen 18kk aikana nähdään useampi tuotelanseeraus. Dasos oli infon perusteella yllättävän positiivinen omasta kyvystä allokoida pääomia tuohon sektoriin (+300M/v jos ymmärsin oikein) mikä oli positiivinen yllätys.

Kauppahinnasta:

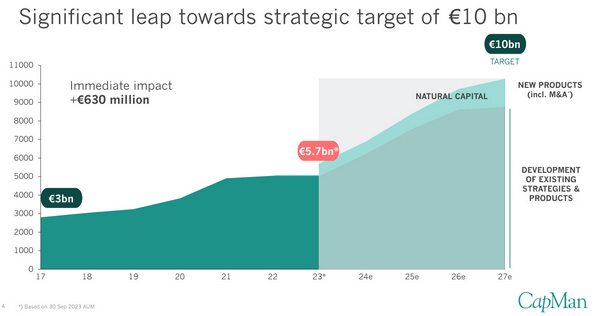

Kuten videolla totesin, niin tuo info kyllä paransi käsitystä kauppahinnasta. Dasosin myynti noussut 23 aikana, eli 24 liikevaihto ja tulos kasvaa, vaikka uutta rahaa myytäisi nolla euroa. Samalla tuo koko liikevaihto on jatkuvaa palkkiota, eli liikevaihdon laatu oli odotuksia korkeampi. Lopuksi myös tuo AUM:n laatu oli odotuksia parempi (osa rahasta ikuisissa rahastoissa ja AUM:n keski-ikä yllättävän matala). Kokonaisuutena siis tuo kauppahinta vaikuttaa aiempaa järkevämmältä, vaikka ei se halvaksi silti muutu ja edelleen arvonluonti nojaa CapManin kykyyn kasvattaa Dasosta.

Tuottopalkkiot

Pääomarahastoliiketoiminnassa voitonjako-osuustuotot (tuttavallisemmin tuottosidonnaiset palkkiot) menevät yleensä isolta osin tiimille ja pienempi osa emoyhtiölle (jos emoyhtiötä on edes välissä). Tämä johtuu yksinkertaisesti siitä, että rahastosijoittajat haluavat insentivoida/sitouttaa tiimiä, eivät emoyhtiötä ja toisaalta emoyhtiö tuskin saa palkattua oikeita ihmisiä ilman tätä kompensaatiomallia. Käytännössä siis Dasosin vanhat rahastosijoittajat ovat suurella todennäköisyydell aikanaan solmineet sopimuksen siitä, että voitonjakotuotot menevät Dasosin kutakin rahastoa hoitavalle tiimille, ei Dasosin emoyhtiölle. On mahdollista ja jopa todennäköistä, että näitä rakenteita ei edes voitaisi muuttaa vaikka näin haluttaisi, olemassa olevista sopimuksista johtuen. Lisäksi on toimialalla tyypillistä että vanhoissa rahastoissa missä arvonluonti on jo pitkälti tehty, niin tuottopalkkiot menevät tiimille eikä uudelle ostajalle (ostaja tuskin haluaa näistä maksaa kovin paljoa, koska kassavirta on vielä epävarmaa ja tiimi tuskin näistä haluaa halvalla luopua, koska näkee ison potentiaalin).

Selvyyden vuoksi, jatkossa kun uusia rahastoja tehdään, niin niistä tuottopalkkiot jaetaan normaaliin tyyliin CapManin emoyhtiön ja tiimin välillä (ihan kuin muissakin CapManin tuotteissa).

Vielä rautalangasta @Ummon, jos Dasosin ennen transaktiota perustetut rahastot tuottavat niin hyvin, että ne ovat oikeutettu tuottosidonnaisiin palkkioihin, niin nämä palkkiot menevät täysimääräisesti Dasosin tiimille, ei CapManille.

Kaikkien CapManista kiinnostuneiden kannattaa katsoa tuo info, siinä tiiviissä paketissa avattu case kasvun osalta ja Q&A:ssa kattava patteristo kysymyksiä.

Meikäläinen jää tästä hiljalleen joulun viettoon ja foorumitauolle. Hyvät joulut kaikille! ![]()

Itsellänikin Capman viidenneksi suurin sijoitus ollen noin 8 % osake- ja rahastosalkusta. Tunnen omasta mielestä metsätalouden ja metsäsijoittamisen paremmin kuin muita omaisuusluokkia. Kokonaissijoitusvarallisuudestani metsät muodostavat 30–35 % ja kokemusta yli 30 vuoden ajalta. Hivenen hirvittää metsä- ja luonnonvara-alaan sijoittaminen, kun on lukenut viimeviikkoisia kommentteja kotimaisista metsärahastoista ja saanut seurata miten niihin on puhallettu kuplaa viimeiset kymmenen vuotta. Tämä tapahtui pääosin nollakorkojen, lisääntyneen kysynnän ja puun hinnannousun aikaansaamana. Rahastot ostivat metsiä 2-4 vuotta sitten hintatasoon mikä oli 25-50 % aiemmin vallinneen markkinahinnan yli. Tämän päälle tuli kova sahatavaran kysynnän kasvu vuoden 2022 ympärillä. Kuitupuun kysyntää kasvattanut hyvä sellumarkkina ja samaan aikaan lisääntynyt käyttö energiapuuksi. Kuitupuumarkkina on säilynyt hyvänä, mutta sahatavaran hinta on laskenut hinnannousua edeltäneelle tasolle. Tuon lämmenneen metsäkiinteistämarkkinan (osin rahastojen itse lämmittämän) seurauksena rahastot kirjauttivat omiin metsäomaisuuksien arvoihin merkittäviä arvonkorotuksia ja ovat näiden avulla esittäneet jopa 14–17 % vuosituottoja (S-pankki metsärahasto 2020 n. 14 % ja 2022 n. 17 %). Näytti että metsätalouden oli kohdannut teknokuplassa esiin nostettu termi ”uusi talous” olisiko tämä sitten uusi metsätalous. Metsä on tyypillisesti antanut pitkällä aikaa/yli ajan noin 3–4 % realituottoa hyvin hoidettuna. Toki noissa metsärahastojen luvuissa tuulipuistot antavat hivenen apua. Op:n metsärahastot taisivat jossain ilmoittaa, että heidän maistaan 20 % kohdistuu tuulivoimahankkeita. tuulivoimakorvaukset nostavat kyseisen alueen tuottoa helposti jopa 100–200 %, joten siitä voisi laske rahastoille 1 % lisätuottoa. Noista luvuista maallikko päättelee tuottopotentiaaliksi 4–5 % ja siitä kun vähennetään kaikki rahaston juoksevat kulut (metsänhoidon hallinnointi yms.) ja rahastonhoito (n. 1,5 %) metsärahaston realituotto tulisi olla historiaan peilaten yli ajan noin 2-3 % maksimissaan. Toki ihan hyvä jollekin varovaiselle sijoittajalle nollakorkomaailmassa. Tuo huomioiden mm. Op:n metsärahastot taisivat uutisoida menneillä viikoilla rahastosääntöjen muutostarpeesta. Lunastuspyyntöjä on alkanut tulemaan niin, että rahastoista joudutaan tehdä ”suljettuja” tai rajoittamaan lunastusmahdollisuutta, jotta pakkomyynteihin ei jouduta. Taalerin kokenut metsärahastonhoitaja Jyrki Ketola (omaa metsäomaisuutta yli 1.500 ha) johdatellut Taalerin luopumaan kaikista metsärahastoista viime vuosien aikana. Taaleri myi viimeisen niistä, Metsärahasto III viime kesäkuussa United Bankers Oyj:n hallinnoimalle rahastolle. Tiedotteessa silloin kerrottiin rahaston lähes kaksinkertaistaneen sijoitetun pääoman ja ylittäneen tuottotavoitteensa selkeästi noin 10 prosentin IRR-tuotolla. Näihin edellä kuvattuihin tapahtumiin peilaten, toivoo ostetussa rahastossa/rahastovarallisuuksissa käytetyn järkevätasoisia ja oikein johdettuja arvoja (vaikea sanoa mikä oikea arvo). Olisiko nyt kohdattu tällä alalla jotain aivan uutta ja mullistavaa. Itse en oikein siihen usko, mutta metsään paljon omista varoista sijoittaneena toki toivon. Voisi toivoa ja kuvitella, että Capman on käyttänyt alan parasta osaamista apunaan. Toki tuosta Saulin esittelystä saa kovin luottavaisen kuvan ja toivottavasti se on oikea. Tässäkin kuten monessa bisneksessä ostaessa tehdään tili tai sitten viedään tilintekomahdollisuus (rahasto-omaisuuden arvostus). Capmanillä en kyllä osaa kuvitella entuudestaan olevan parasta mahdollista metsäsijoittamisen osaamista. Edellä kerrotulla Jyrki Ketolan kaltaisilla alan kokeneilla tekijöillä kyllä. Hän on alalla operoinut ruohonjuuritasosta ylöspäin viimeiset 40 vuotta. Kaikista peloistani huolimatta, toivotaan että Capman on tehnyt vähintään hyvän kaupan.

Kiitos että jaat asiantuntevan näkemyksesi tänne ketjuun! Tämä on foorumin parhautta ![]()

Loistokommentaari ja täysin samaa mieltä. Muistaakseni Ketolan Jyrki kommentoi markkinan menneen jo hulluksi 2018 tienoilla, kun tietyt tahot ostivat 25-50% markkinahinnan ylittävillä hinnoilla kiimassa kaikkea mikä liikkuu.

Kiitos hyvästä viestistä.

Metsähulluudesta helppo nähdä yhtäläisyyksiä muutaman vuoden takaiseen kiinteistömarkkinaan missä yhtiöiden ja rahastojen tuotoista vaatimaton osa oli vuokratuottoa ja isompi osa kiinteistöjen arvon nousua.

Hyvien nousujen ansiosta rahaa virtasi sisään ja jolloin oli pakko ostaa millä hinnalla tahansa ja jos kiinteistökannan arvon määrittelynä käytettiin toteutuneita kauppoja niin nousulle oli perusteitakin.

Omat alkumietteet tästä yrityskaupasta olivat lievästi negatiiviset ![]() /neutraali

/neutraali ![]() . Tämä johtui kauppahinnasta, joka mielestäni oli suht neutraali, muttei kyllä suoraan arvoaluovaakaan. Toisaalta voisi ajatella, että Dasos on ollut houkutteleva yritysostokohde useammalle alan pelurille - omalla uniikilla positiollaan ja hyvällä träkillä.

. Tämä johtui kauppahinnasta, joka mielestäni oli suht neutraali, muttei kyllä suoraan arvoaluovaakaan. Toisaalta voisi ajatella, että Dasos on ollut houkutteleva yritysostokohde useammalle alan pelurille - omalla uniikilla positiollaan ja hyvällä träkillä.

Lähtökohtaisestihan myyjä tietää aina asiat paremmin, joten saapa nähdä miltä 2024 näyttää uuden Natural Capitalin silmin.

Myöskin 10%+ dilluutio kiristää aina hampaita, mutta onhan se hyvä sitouttaa ostokohteen johtoa/tiimiä - toivoisin vain vähän paremmilla kertoimilla ![]()

Jäin kaipaamaan konkreettisempaa näyttöä omistaja-arvon luonnista tällä yrityskaupalla. Olisin halunnut kuulla muutakin kuin “Jos kauppa olisi ollut 2023 alusta lähtien, olisi EPS positiivinen vaikutus”. Toivottavasti tästä saadaan osviittaa H1:llä, kun yrityskauppa saadaan maaliin.

Tässä tulee nyt mieleen tämä osinkopolitiikan ‘hienoinen’ muutos. Jos kauppahintoja maksellaan 90%:sti osakkeilla, miksi tätä osinkopolitiikkaa piti mennä säätämään? Osinkopuolue @Verneri_Pulkkinen johdolla ei asiasta ole varmastikkaan hyvillään. Toivottavasti siellä on sitten muitakin yritysostoja kiikareiden alla - mutta kuinka nopeasti/tiheästi niitä uskaltaa tehdä toimialakulttuurin, vaihtelevuuden vuoksi? (Dasosin kanssa oli kuulemma hyvä “cultural fit”)

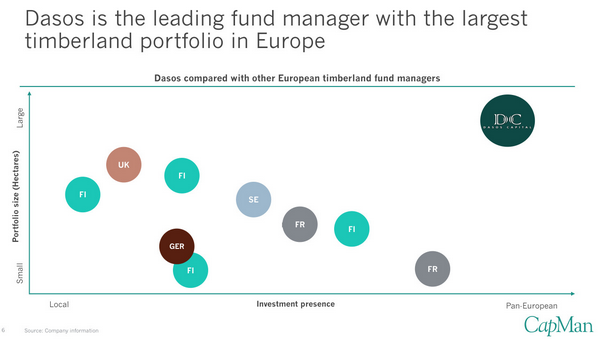

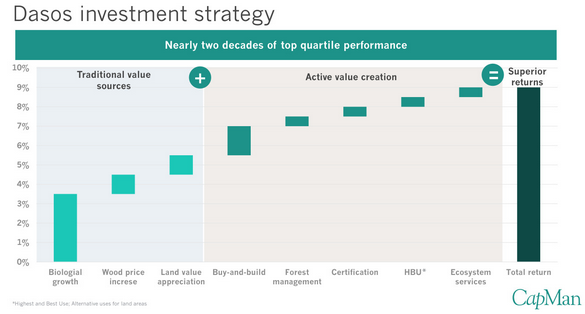

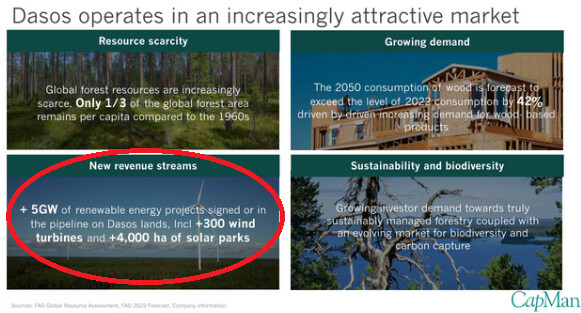

Huomasin myös yhden mielenkiintoisen kalvon Dasoksen puolelta:

En voinut välttyä ajatukselta, kuinka hyvin tämä alustaisi yritysjärjestelyjä Taalerin kanssa. Näkisin tässä selkeitä synergioita eri rahastojen ( Energia & Dasoksen metsien ) kanssa.

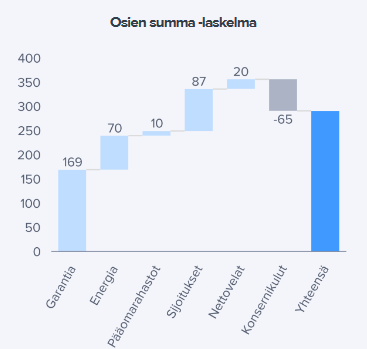

Tällä hetkellä CapManin EV luokkaa 420m€ ja Taalerin 220m€ (Garantia on arvokkain osa taaleria, jolloin CapMania kiinnostavat osta merkittävästi pienempää kokoluokkaa) ![]() Noh, aika näyttää…

Noh, aika näyttää…

TLDR: Pidemmän mutustelun, kommenttien ja webcastin katsomisen jälkeen suhtautumiseni tähän yrityskauppaan on neutraali ![]() / lievästi positiivinen

/ lievästi positiivinen ![]() , mutta parantamisen varaa kyllä jäi.

, mutta parantamisen varaa kyllä jäi.

Kiitos hyvästä viestistä. Komppaan isolta osin kirjoittamaasi. Näen itse, että metsärahastot puhalsivat ilmaa hintoihin. En tosin näe, että olisi keksitty mitään mullistavaa tapaa hyötyä eri tavalla metsästä. Jatkuva peitteinen kasvatus/eri rakeinen kasvatus tosin valtaa alaa mikä pitkässä juoksussa nostaa metsän tuottoa. Se on kuitenkin vuosikymmenten polku mikäli metsää on hoidettu ns pääte hakkuu-periaatteella. Näistä syystä luovuin omista metsistä hyvään hintaan vuonna - 21.

Capmanista luovuin korkojen nousun seurauksena. Nykyisellä korkotasolla riski asuntorahastojen alaskirjauksiin on suuri. Noh tähän voidaan ensi vuonna saada paljonkin helpotusta korkojen laskun myötä.

Loppuun todettakoon, että olen kyttäillyt niin myytiin tulevia metsäpalstoja sekä Capmania(tässä kyllä taisin nukkua ehkä sen parhaan tankkauspaikan ohi), mutta vielä ei ole tarttunut kumpaakaan haviin. Paljon mahdollista, että jäin pysyvästi maitolaiturille.