Ohessa kollektiiviset vastaukset kysymyksiin:

Cross-selling:

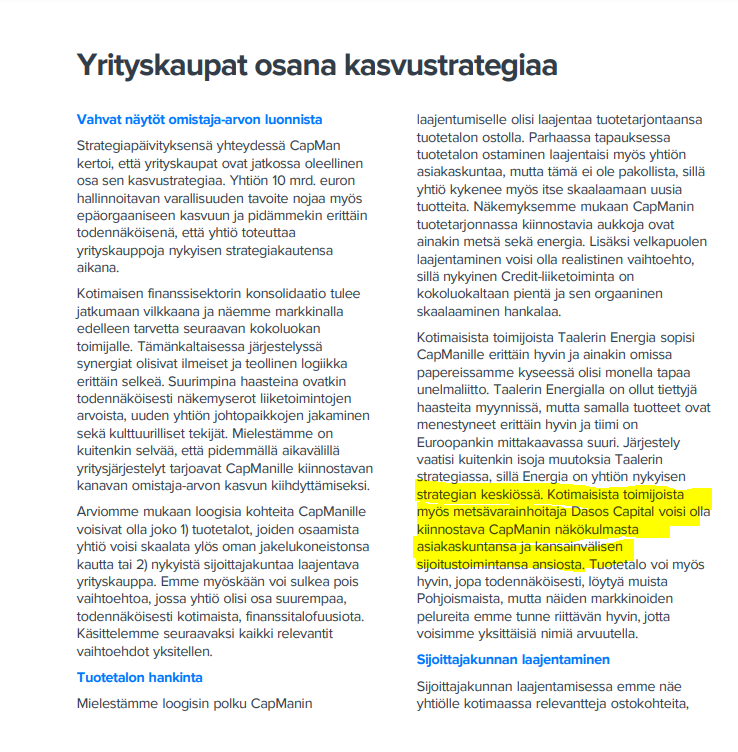

Yhtiöt kävivät tätä läpi infossa ja asiakasrajapinnat täydentävät hyvin toisiaan. On selvää isot kotimaiset instikat ovat molempien keskeisiä asiakkaita. KV-puolella Dasos on myynnin osalta tehnyt ilmeisen vähän, toisin kun CapMan. Kokonaisuutena en näe kovinkaan isoa potentiaalia myydä CapManin tuotteita Dasosin asiakkaille (koska pitkälti samoja kun CapManin nykyiset), mutta vastaavasti näen merkittävää potentiaalia myydä Dasosin tuotteita CapManin asiakkaille (tähän skaalaamiseen järjestelyn teollinen logiikka pitkälti perustuukin). Yhtiöllä myös tuntui olevan yllättävänkin selkeät askelmerkit miten Dasosia lähdetään kasvattamaan. Pidän käytännössä varmana, että ensimmäisen 18kk aikana nähdään useampi tuotelanseeraus. Dasos oli infon perusteella yllättävän positiivinen omasta kyvystä allokoida pääomia tuohon sektoriin (+300M/v jos ymmärsin oikein) mikä oli positiivinen yllätys.

Kauppahinnasta:

Kuten videolla totesin, niin tuo info kyllä paransi käsitystä kauppahinnasta. Dasosin myynti noussut 23 aikana, eli 24 liikevaihto ja tulos kasvaa, vaikka uutta rahaa myytäisi nolla euroa. Samalla tuo koko liikevaihto on jatkuvaa palkkiota, eli liikevaihdon laatu oli odotuksia korkeampi. Lopuksi myös tuo AUM:n laatu oli odotuksia parempi (osa rahasta ikuisissa rahastoissa ja AUM:n keski-ikä yllättävän matala). Kokonaisuutena siis tuo kauppahinta vaikuttaa aiempaa järkevämmältä, vaikka ei se halvaksi silti muutu ja edelleen arvonluonti nojaa CapManin kykyyn kasvattaa Dasosta.

Tuottopalkkiot

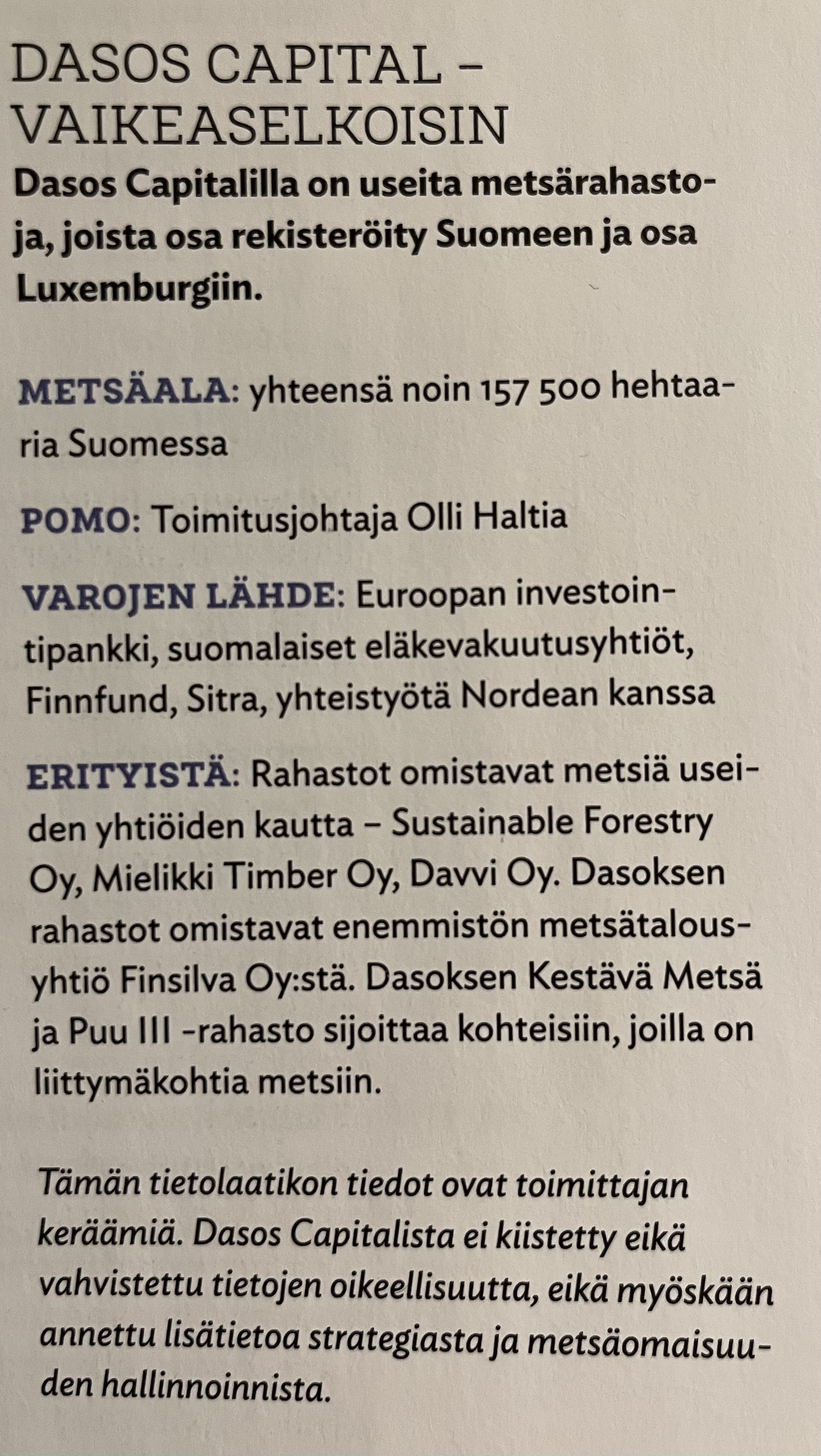

Pääomarahastoliiketoiminnassa voitonjako-osuustuotot (tuttavallisemmin tuottosidonnaiset palkkiot) menevät yleensä isolta osin tiimille ja pienempi osa emoyhtiölle (jos emoyhtiötä on edes välissä). Tämä johtuu yksinkertaisesti siitä, että rahastosijoittajat haluavat insentivoida/sitouttaa tiimiä, eivät emoyhtiötä ja toisaalta emoyhtiö tuskin saa palkattua oikeita ihmisiä ilman tätä kompensaatiomallia. Käytännössä siis Dasosin vanhat rahastosijoittajat ovat suurella todennäköisyydell aikanaan solmineet sopimuksen siitä, että voitonjakotuotot menevät Dasosin kutakin rahastoa hoitavalle tiimille, ei Dasosin emoyhtiölle. On mahdollista ja jopa todennäköistä, että näitä rakenteita ei edes voitaisi muuttaa vaikka näin haluttaisi, olemassa olevista sopimuksista johtuen. Lisäksi on toimialalla tyypillistä että vanhoissa rahastoissa missä arvonluonti on jo pitkälti tehty, niin tuottopalkkiot menevät tiimille eikä uudelle ostajalle (ostaja tuskin haluaa näistä maksaa kovin paljoa, koska kassavirta on vielä epävarmaa ja tiimi tuskin näistä haluaa halvalla luopua, koska näkee ison potentiaalin).

Selvyyden vuoksi, jatkossa kun uusia rahastoja tehdään, niin niistä tuottopalkkiot jaetaan normaaliin tyyliin CapManin emoyhtiön ja tiimin välillä (ihan kuin muissakin CapManin tuotteissa).

Vielä rautalangasta @Ummon, jos Dasosin ennen transaktiota perustetut rahastot tuottavat niin hyvin, että ne ovat oikeutettu tuottosidonnaisiin palkkioihin, niin nämä palkkiot menevät täysimääräisesti Dasosin tiimille, ei CapManille.

Kaikkien CapManista kiinnostuneiden kannattaa katsoa tuo info, siinä tiiviissä paketissa avattu case kasvun osalta ja Q&A:ssa kattava patteristo kysymyksiä.

Meikäläinen jää tästä hiljalleen joulun viettoon ja foorumitauolle. Hyvät joulut kaikille!