Onko tällä kertaa lainkaan tulossa tulosliveä?

2 tykkäystä

9.30 näyttää alkavan, kun menee yhtiökohtaiselle sivulle.

@N.K joo niimpäs onkin. Hyvä, että joku hereillä!

2 tykkäystä

CapManistä ei valitettavasti tule tänään tulosliveä, mutta webcast alkaa tosiaan 9:30 ja sitä voi seurata täältä:

Lisäksi iltapäivällä @Kasper_Mellas haastattelee Piaa suomeksi ja @Isa_Hudd ruotsiksi. ![]()

8 tykkäystä

Pari kysymystä Pialle esitettäväksi:

Miten pääoman tuplaaminen etenee (5->10 miljardia) ja pitääkö aikataulu?

Voiko Capman -taustaisten henkilöiden oleminen (pörssi)yhtiöiden hallituksissa enteillä mahdollisia sijoituksia yhtiöihin tai niiden osiin?

1 tykkäys

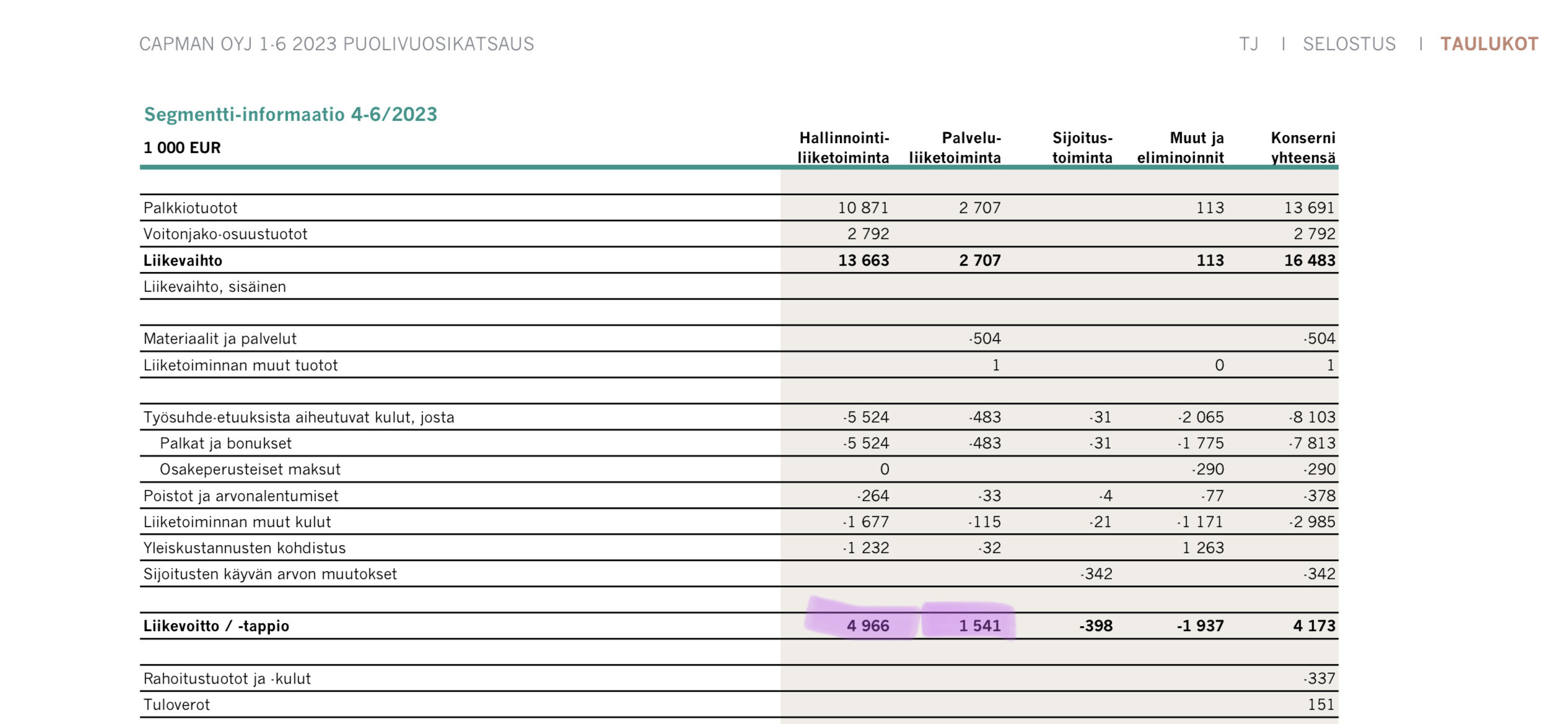

Tuloskehitys ja merkittävät tapahtumat 1-6 2023:

- Konsernin liikevaihto oli 31,6 milj. euroa 1.1.-30.6.2023 (31,9 milj. euroa 1.1.-30.6.2022), laskua 1 prosentti.

- Konsernin liikevaihto ilman voitonjako-osuustuottoja, eli palkkiotuotot, oli 28,8 milj. euroa (27,4 milj. euroa), kasvua 5 prosenttia.

- Konsernin liikevoitto oli 4,7 milj. euroa (33,0 milj. euroa).

- Konsernin liikevoitto ilman voitonjako-osuustuottoja ja käyvän arvon muutoksia oli 4,7 milj. euroa (4,1 milj. euroa), kasvua 14 prosenttia.

- Hallinnointiliiketoiminnan liikevaihto oli 26,1 milj. euroa (26,2 milj. euroa). Liikevoitto oli 8,1 milj. euroa (10,5 milj. euroa).

- Palveluliiketoiminnan liikevaihto oli 5,3 milj. euroa (5,7 milj. euroa). Liikevoitto oli 3,0 milj. euroa (3,0 milj. euroa).

- Sijoitustoiminnan liiketappio oli 2,9 milj. euroa (liikevoitto 24,1 milj. euroa).

- Laimennusvaikutuksella oikaistu tulos/osake oli 2,3 senttiä (15,6 senttiä).

- Hallinnoitavat pääomat olivat 5,0 mrd euroa 30.6.2023.

Tuloslaskelma Q2-raportista

https://www.inderes.fi/fi/tiedotteet/capman-oyjn-1-6-2023-puolivuosikatsaus

12 tykkäystä

Mitään mistään ymmärrä, mutta eikö tuo liikevoitto aika runsaasti tippunut? Vai onko edes oleellinen mittari Capmanin tyylisissä yhtiöissä?

Tuloslaskelman perusteella sijoitusten käyvän arvon muutos -342 000 € (2022Q2: 9 757 000 €) näyttäisi olevan merkittävin syy liikevoiton laskulle.

3 tykkäystä

Yhtiö alitti Inderesin ennusteet kaikilla riveillä. Ainut positiivinen asia jonka nopealla lukaisulla huomasin on, että hallinnoitava varallisuus on pysynyt yhtä suurena ja melkein meni Inderesin ennusteisiin.

Hallinnoitava varallisuus 5 milj. vs Inderes ennuste 5,1 milj.

16 tykkäystä

Alla on Saulin ja Kasperin kommentit aamun tuloksesta.

CapMan julkaisi aamulla odotuksemme selvästi alittaneen Q2-tuloksen. Tämän taustalla olivat ennusteita matalammat voitonjako-osuustuotot sekä palkkiot varainhoidosta, sillä kulupuolella poikkeamat olivat pääsääntöisesti positiivisia. Yhtiön varainkeruu näyttäisi kuitenkin lukujen valossa sujuvan edelleen kelvollisesti, vaikka irtaantumiset ja negatiiviset arvonmuutokset laskivatkin hallinnoitavia asiakasvaroja edelliskvartaalista.

4 tykkäystä

Capman esittää tavoitteenaan, että: "Vahva tase tukee myös strategisia tavoitteitamme, joista keskeinen on hallinnoitavien pääomien tuplaaminen vuoteen 2027 mennessä. "

Miten realistisena @Sauli_Vilen ja @Kasper_Mellas näette Capmanin pääomien tuplauksen tavoitteet?

9 tykkäystä

Onpa heikko esitys. Pääomat nollakasvussa, sijoitustuotot tappiolla, ei mitään näkemystä uudella toimarilla . Mitä nämä arvojaan alentavat venture-rahastot ovat; onko isokin riski tyyliin Softbank ja Tiger koska erikseen nyt nostettu? Löytyykö sijoitukset jostain?

Kyllähän tuo vaatii joko jotain suurta bumtsibum hypeä rahastoihin (todennäköisyys 0,005%) tai kuten strategiassa on sanottu, yritysostoja. Toki voi myös orgaanisesti, rekrytoimalla uutta porukkaa ja aloittaa uusilla rahastoilla + nolla trackrecordilla, mutta aika kivinen tie olisi.

Täytyy muistaa, että irtautumiset ja negatiiviset muutokset ovat tehneet uusien merkintöjen kanssa +/- 0. Pia ainakin kommentoi " Odotamme merkittäviä uusia sitoumuksia syksyn aikana useaan käynnissä olevaan varainkeruuhankkeeseen. " Tätä odottaessa, jos tämä ei toteudu niin rupeaa olemaan vähä huonompi homma ![]()

5 tykkäystä

Hyviä puolia rapsassa oli osoitus kulupuolen tilkitsemisestä. Hallinnointipalkkiotkin tasaisessa kasvussa. Ja oli niitä uusia rahastomerkintöjäkin ihan hyvin. Yksittäiset kvartaalit näyttää aika helposti heikoilta tällaisessa markkinaympäristössä. Sitten taas joku toinen kvartaali räjäyttää pankin ja kolmas on tylsääkin tylsempi.

Isoin tekijä oli nuo arvonmuutokset, mitkä söi irtautumisestin vaikutusta. Tässä markkinatilanteessa sellaista käy, mutta ehkä vähän mietityttää mitä nuo ventureista tulleet negatiiviset erät olivat, kun tuntuivat aika isoilta ja samaan aikaan taas CapManin omat rahastot näyttää plussaa - täytyisi vissiin CapManin pitää rahat vain itsellään, jos homma luistaa niin hyvin ![]()

Kunnianhimoiset tavoitteet yhtiöllä, eli ehkä sitä yrityskauppapaukkua odotellessa, vaikka kyllähän tässä vuosia on siihen targettiin aikaa jos 2027 oli julkilausuttu tavoite. Meanwhile, osinkojen jatkumo on itsellä yksi CapManin kivijaloista isossa kuvassa. Se takaa tasaiset tuotot ja pitää huolta osakkeen arvostuksesta. Toki jos isoa yrityskauppaa tulisi, sehän voisi samalla tarkoittaa muutosta osinkopolitiikassa… Toisaalta osinko on ollut iso juttu myös ihan CapManille itselleen.

14 tykkäystä

Ei ne kaikki Capmanin sijoitukset ole menneet ihan putkeen. Esim. Koiviston Auto Group Oy, liikevaihto 2022 203 M€ ja nettotulos -12 M€. Konserniin kuulee mm. Helsingin Bussiliikenne, Onnibus, Satakunnan Liikenne ja monta muuta. Melkein kaikki tappiolla ja konsernin pitää investoida 250 sähköbussiin muutamassa vuodessa, mikäli aikoo pitää kiinni markkinaosuudesta.

5 tykkäystä

Kysyin tätä haastattelussa, ja toimitusjohtaja piti yhä tavoitteesta kiinni (video haastattelusta tulossa myöhemmin).

Pelkällä rahastojen uusmyynnillä tuo ei kyllä kovin realistista ole. Yhtiö on kuitenkin kommunikoinut, että yrityskauppoja tullaan todennäköisesti käyttämään osana kasvustrategiaa. Liikevaihtoahan saa aina ostettua, joten tämä huomioiden tavoite on hyvinkin realistinen. Käytännössä kyse on kuitenkin siitä, löytyykö konserniin mielekästä ja strategiaan sopivaa palasta järkevällä hinnalla, sillä hinnalla millä hyvänsä en usko yhtiön kasvua tavoittelevan. Todennäköisyyttä kasvutavoitteelle on siis vaikea määritellä, mutta realistinen se silti on.

14 tykkäystä

Tässä vielä tuo @Kasper_Mellas mainitsema haastattelu Pian kanssa. ![]()

Aiheet:

00:00 Q2:n kuulumiset

01:51 Uusmyynti

02:53 Pidemmän aikavälin kasvutarina

04:10 Myyntiluvut

05:30 Tuottosidonnaiset

07:17 Nordic Real Estate -rahaston arvonluontimalli

09:12 Taloudelliset tavoitteet

21 tykkäystä

Päivitetty rapsaa, suositus edelleen Lisää, tavoitehinta 2,7e eli laskettu (aiemmin 2,9e):

15 tykkäystä

Tässä olisi Kasperin ja Salen aamarikoomentti Capmanista.

CapMan raportoi selvästi odotuksiamme vaatimattomamman Q2-tuloksen, minkä myötä lähivuosien tulosennusteemme ovat laskeneet pääosin rajusti heiluvien sijoitus- ja voitonjako-osuustuottojen osalta. Ennustelaskuja heijastellen laskemme tavoitehintamme 2,7 euroon (aik. 2,9e). Osakkeen tuotto-odotus on kuitenkin mielestämme edelleen hyvä tulosennusteidemme realisoituessa, joten toistamme lisää-suosituksen.

17 tykkäystä