6 tykkäystä

Oho. Aika paljon enemmän käyvät arvot laskivat mitä analyytikkomme odotti johdon puheiden perusteella. Aika selkeä pettymys siis ensilukemalla.

“Tätä taustaa vasten olisikin selkeä pettymys, mikäli yhtiö kirjaisi merkittävät negatiiviset käyvän arvon muutokset omiin rahastoihinsa Q4:llä.”

10 tykkäystä

Huh onpas kylmä osari ihan sydän pysähtyi lukiessa. Ostopaikkoja voi tulla tänään ja lähiaikoina.

5 tykkäystä

Esitysmateriaalista bongattua:

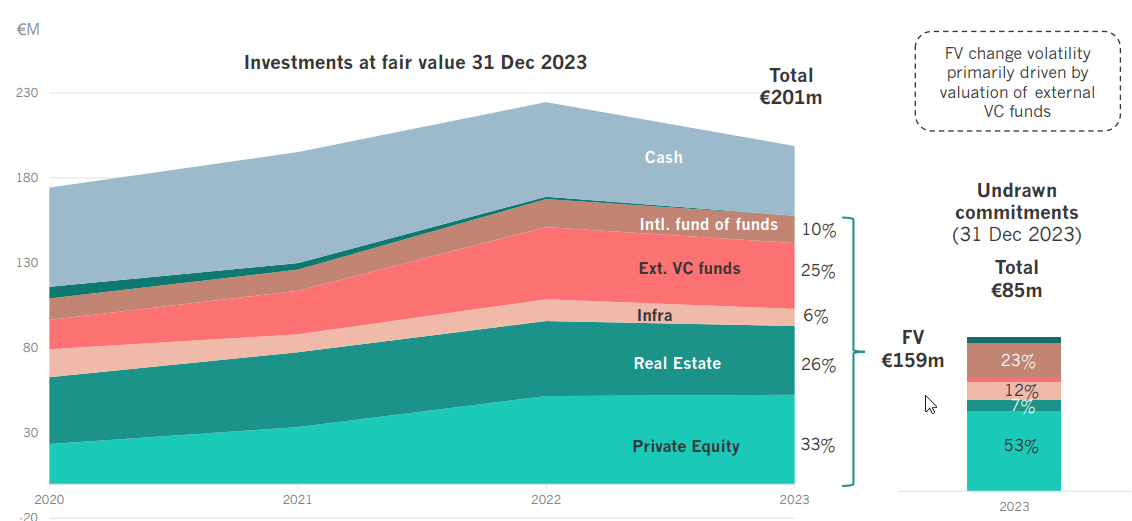

" FV change volatility primarily driven by valuation of external VC funds."

Eli pääasiassa ulkoisiin rahastoihin kohdistuvia arvonmuutoksia.

7 tykkäystä

Analyytikon kommentit CapManin Q4-tuloksesta. ![]()

11 tykkäystä

8 tykkäystä

Tulos pistää kyllä miettimään onko laajennus ulkopuolisiin rahastoihin ollut virhe. Onko ne koskaan tuottanut Capmanille?

Minusta heikko tulos ei ollut yllätys. Merkithän oli nähtävillä syksyn aikana. Jos peilaa yleiseen taloustilanteeseen en itse näe paniikin aihetta. Katse kohti tulevaisuutta.

24 tykkäystä

Suurimpien omistajien listausta vilkaisemalla? Keskeisillä henkilöillä on merkittävä insentiivi hoitaa yritystä hyvin.

14 tykkäystä

Tämä pistää miettimään. Uskon varainhoitomarkkinalla toimivaan yritykseen sijoittamisen olevan ihan fiksua ja perusteltua, mutta usko CapManiin on nyt koetuksella. Tämä tekee jotenkin henkilökohtaisesti erityisen kipeää, koska tämä oli ensimmäisiä osakkeita joita oikeasti tutkin ennen sijoituspäätöstä. Kuuntelin johdon haastatteluja, luin analyysejä ja vuosikertomuksia. Nyt voi sanoa, että olin aivan täysin väärässä ja ehkä vähän väärään aikaankin, myös ennustamattomista syistä johtuen.

Yrityksen johto tuntuu luottavan tulevaisuuteen joka tuntuu tällä hetkellä ainoalta syyltä roikkua tässä firmassa mukana.

6 tykkäystä

No ehkä ei kannata ihan niin synkäksi vetää. Käyvistä arvoista tuli hyvin myötätuulta kun korot oli alhaalla ja markkinat porskutti. Nyt sitten tulee vastatuulta samoista tekijöistä. Kai se pitkän aikavälin kehitys on sitten jotain sieltä väliltä?

18 tykkäystä

Näinhän se on. Vaikka -12% ja tavoitetölkin jatkuva eteenpäin potkiminen varmasti tänään ottaa omistajia päähän, niin kyllähän tässä on ihan realistinen lupa odottaa parempaa.

Käypien arvojen heikkouden kanssa korreloi myös irtautumiset ja niiden houkuttelevuus. Ehkä pääomasijoituksien irtautumiset ja niistä seuraavat voitonjaot tulevat taas ajankohtaisiksi nyt kun pääomamarkkinat näyttäisivät olevan selvässä noususyklissä taas parin vuoden karhuilun jälkeen. Kiinteistöpuolellakin näyttäisi pohja olevan jo takana päin ja saattaa osua value creation ja exit vaiheeseen siirtyminen itseasiassa useamman salkun osalta sykliä ajatellen täydellisesti.

2 tykkäystä

Tietääkö Sauli että mistä (Capmanin ulkopuolisesta?) rahastosta se alaskirjaus johtui?

Ei tätä pysty seuraamaan mistään. Käytännössä tässä liiketoiminnassa sinun pitää pystyä tekemään hyviä tuottoja pitkässä juoksussa tai muuten et saa uutta pääomaa kerättyä. Jos rahastot pärjäävät hyvin, niin tästä seuraa voitonjako-osuustuottoja ja suurella todennäköisyydellä myös hyvää uusmyyntiä.

14 tykkäystä

Q4-haastiksessa Pia käy läpi noita VC-rahastoja. Tuottivat 22 hurjia määriä ja nyt 23 otettiin takapakkia. Nettona kuulemma edelleen hyvät tuotot näistä. CapMan Q4'23: Pitääkö olla huolissaan? - Inderes

@LappuLiisa samassa haastiksessa Pia myös avaa mistä tuo käypien arvojen heikko kehitys johtui (omat vs. ulkopuoliset rahastot).

Se, että miksi CapMan sijoittaa merkittävästi omien rahastojen ulkopuolelle on mielestäni hyvinkin relevantti kysymys. Yritän muistaa ottaa tämän agendalle Q1-haastatteluun ![]()

26 tykkäystä

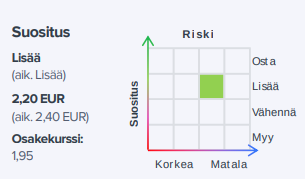

Sauli ja Kasper ovat tehneet uuden yhtiöraportin Capmanista. ![]()

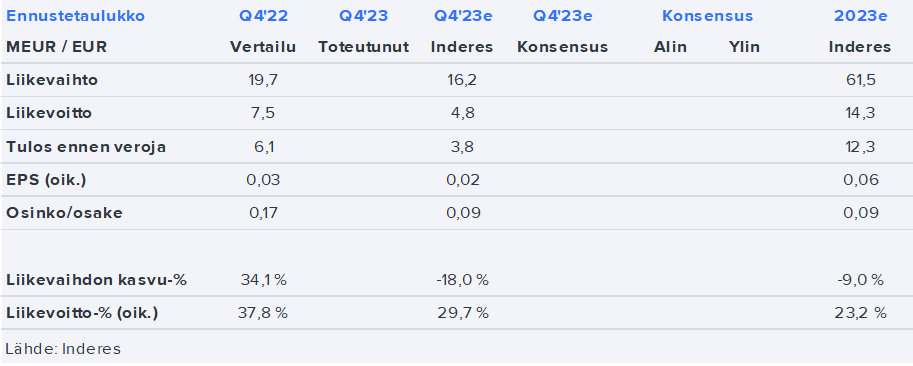

CapManin Q4-raportti oli selkeä pettymys ja myös koko vuosi 2023 sujui selvästi odotuksiamme heikommin. Olemme laskeneet lyhyen aikavälin ennusteitamme, mutta näkemyksemme yhtiön normaalista tuloskunnosta ei ole oleellisesti muuttunut. Tulostason saavuttamisen aikatauluun liittyy kuitenkin selvää epävarmuutta pääosin vaisun markkinatilanteen johdosta.

14 tykkäystä

Heikkoa läpinäkyvyys Capmanissa. Pari vuotta tehdään hurjat laskennalliset tulokset “onnistuneen arvonluontistrategian” myötä. Sitten tehdään järjettömät tappiot lähinnä “ulkopuolisten venture rahastojen arvojen laskiessa”. 2024 luvataan taas kovaa kasvua, mutta onhan se päivän selvää että ulkopuoliset VC-fundit eivät tee exitte ja IPOja tänäkään vuonna. Rahastosijoitusten tekeminen, mukaan lukien sijoitukset omiin ja ulkopuolisiin rahastoihin, pitäisi olla 100%sti Capmanin ydinosaamista. Koska Capman aloitti VC-rahastosijjoitukset ja kuinka isot nämä sijoitukset hankintahintaa ovat; 5m vai 50m?

Capmanin rahastoihin sijoittamisen strategian toteutus ei ole vuoden 2022 tai 2023 tuloskommenttien perusteella uskottavaa touhua. Kannattaisi parantaa toiminnan läpinäkyvyyttä ja viestintää.

13 tykkäystä

Analyytikon aamukatsauskommentit CapManin Q4-tuloksesta. ![]()

12 tykkäystä

Ei vaikuta.

Taannoin järjestetyssä ylimääräisessä yhtiökokouksessa kauppahinta sai viimeisen sinettinsä yhtiökokouksen päättäessä yrityskaupan ehtojen hyväksymisestä.

8 tykkäystä

Ovatko nuo osakkeet jo laskettu liikkeelle? En ole nähnyt ilmoitusta aiheesta.