Ei ole vielä laskettu liikkeelle, kun kauppa ei ole vielä toteutunut. Lasketaan sitten toteutumisen yhteydessä liikkeelle. Hinta on lukittu tuohon @jaapo mainitsemaan tasoon.

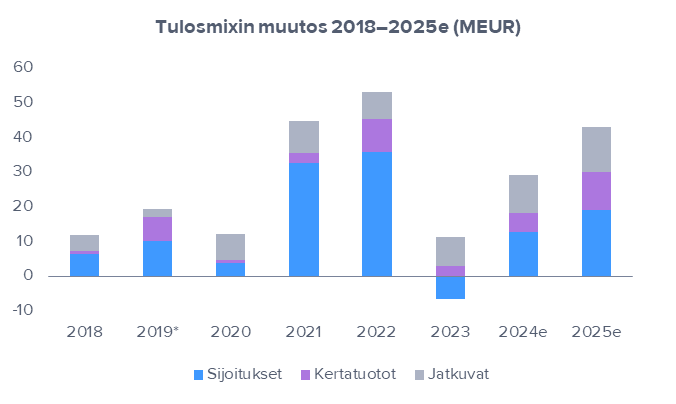

@omatrahat kysymykseen liittyen, CapMan julkistaa omien sijoitusten jakaumat kvartaaleittain. Ohessa kuva Q4-rapsasta:

En nyt kutsuisi noita järjettömiksi tappioiksi, kun sijoitussalkku tuli yhteensä alas -4% 2023 aikana. 2021 ja 2022 salkku tuotti 27% ja 24%. Karkealla laskulla näyttäisi, että tuo nuo VC-rahastot olisivat tulleet alas noin 10% 2023 aikana.

Siitä olen edelleen samaa mieltä, että vähän kyseenalaista miksi noissa 3rd party rahastoissa pitää olla noin isot sijoitukset.

Nyt kun täällä on paljon tyytymättömyyttä ilmassa vaisun 2023 raportin jäljiltä, niin haluaisin muistuttaa muutamista perusasioista CapManin caseen liittyen. CapManilla on liiketoiminnassa 3 tulossylinteriä:

-

jatkuviin palkkioihin pohjautuva kannattavuus (sis. hallinnointitoiminnan tuloksen, palveluiden tuloksen ja konsernikulut). Tämä on se CapManin ylivoimaisesti arvokkain tulovirta (jatkuvaa + ennustettavaa) ja tätä ajaa etenkin AUM kasvu, sekä pienemmässä määrin kulutehokkuus.

-

Voitonjako-osuustuotot (meidän kuvassa nimellä kertatuotot). Nämä heiluvat vuositasolla tosi paljon ja ovat riippuvaisia yhtiön rahastojen performanssista. Mikäli yhtiö tekee hyviä tuotteita (elinehto myös jatkuvien kasvulle), niin näitä palkkioita tulee ihan reippaasti ja pidemmässä juoksussa (esim. 3v periodilla) tason pitäisi olla kohtalaisesti ennakoitavissa.

-

Sijoitukset. Suora funktio paljonko sijoitussalkussa on pääomaa ja paljonko se tuottaa. Myös tämä erä on vahvasti linkitetty rahastojen performanssiin. Jos rahastot tuottavat hyvin, niin voitonjaon ja hyvän uusmyynnin lisäksiä tämä heijastuu myös mukavasti sijoitustuotot rivillä (sijoitukset pääosin omissa rahastoissa).

Oheisessa kuvassa näiden komponenttien kehitys pidemmällä aikavälillä.

Kuten näettä, olivat vuosien 21 ja 22 sijoitustuotot liiankin hyvällä tasolla ja '23 otettiin takapakkia. 2023 myös voitonjako jäi hyvin laihaksi.

Jos mietitään tulevaisuutta, niin Jatkuvan toiminnan kannattavuus on tällä hetkellä noin 10 MEUR (ilman Dasos) ja kasvun pitäisi olla hyvin kannattavaa, jos/kun kasvua taas saadaan aikaan. Voitonjaon pitäisi nykyisellä AUM massalla olla luokkaa 10M/v, edellyttäen että rahastot luovat systemaattisesti lisäarvoa. Sijoituksissa CapManin salkku on tällä hetkellä 160M ja yhtiö tavoittelee itse salkulle 10-15%:n tuottoa. Itse käytämme 11%:n tasoa ja tästä päästään noin 18M tulokseen. Huom, jos oman salkun tuotto jää alle 10% tarkoittaa tämä myös, että CapManin rahastojen tuotto jää alle 10%, joka ei ole riittävä taso vahvaan uusmyyntiin. Eli, yhteensä tästä päästään karkeasti 40M tulostasoon ilman kasvua. Kuten huomaatte, tähän tulostasoon paluu ei tosiaan ole mikään amerikantemppu ja tämä laskelma ei oleellisesti ole muuttunut 2023 aikana. Joo, sijoitussalkku on nyt vähän pienempi ja jatkuvan toiminnan kannattavuus hieman matalampi (kuluja enemmän ja ylärivissä vähän pehmeyttä), mutta pallokenttä on sama. 24 tälle tasolle tuskin vielä päästään, mutta 25 yhtiön kyllä pitäisi täällä olla ilman isompaa markkinahässäkkää.

Kuten huomaatte, niin kaikki tämä nivoutuu lopulta CapManin kykyyn generoida hyviä tuottoja sen rahastoilla. Hyvät tuotot generoivat tuottopalkkioita, hyviä sijoitustuottoja ja vauhdittavat uusmyyntiä. Huonot tuotot eivät. Tässä mielessä se relevantti kysymys sijoittajien osalta pitäisi olla, että onko luottamus CapManin kykyyn tehdä hyviä tuottoja sijoittajille heikentynyt '23 aikana?

Toivottavasti tästä oli apua! ![]()

Nolottaa laittaa Saulin hyvän viestin perään tämmöistä ala-arvoista viestiä, mutta Joakim laittanut kättä alle osakkeeseen. Hinta ~100 k€

Myös TJ Pia Kåll ostoksilla 22k potilla:

Vaikka teksti onkin Mandatumin, niin tässä selitetty tosi hyvin mitä value-add manageri todellisuudessa tekee. CapManin strategiathan ovat nimenomaan value-add strategioita.

Vajaa 10% siivu Dasoksen metsäomistuksesta myyty.

Pikku-uutisia Capmanin salkussa olevasta yhtiöstä:

Arkkitehtialalla merkittävä yrityskauppa: Helsinkiläinen toimisto ostaa turkulaisen Arkkitehtialalla merkittävä yrityskauppa: Helsinkiläinen toimisto ostaa turkulaisen | Kauppalehti

“Kaupassa Sarc ostaa Siggen osakekannan. Kauppasummaa tahot eivät kerro. Pääomistajana jatkaa pääomasijoitusyhtiö Capman, joka on ollut Sarcissa mukana pari vuotta. Narjus, Sarcin Antti-Matti Siikala sekä Siggen aiempi pääomistaja Pekka Mäki jatkavat yhtiön osakkaina ja hallituksen jäseninä. Pienomistajina on myös joukko työntekijäosakkaita.”

Metsälehdessä julkaistu kattava artikkeli Dasos kaupasta ja toimarin ajatuksia:

Jää nähtäväksi, onko CapMan yhä kiinnostunut ydinkeskustan kiinteistöstä, jonka Helsingin kaupunki on taas laittamassa myyntiin: https://www.hs.fi/kaupunki/art-2000010269321.html

Sama kiinteistö oli myynnissä kolme vuotta sitten, ja CapManin tarjouskin hyväksyttiin, mutta Helsinki perääntyi kaupoista. Tarjous oli tuolloin 15,5 miljoonaa euroa.

Saulin ja Kasperin kommentit viimeisimmäst uutisesta ![]()

Analyytikon kommentti:

“Dasoksen hankintahinta oli mielestämme varsin neutraali (kasvupotentiaali ja lisäkauppahinta huomioiden), joten tällä ei ollut vaikutusta näkemykseemme CapManin arvosta.”

Aiemmin kauppahintaa kommentoitiin korkeaksi. Vaikuttikohan tähän äskeinen UB-kauppa?

Niin ja Hozainum Partners Oy:sta tuli kaupan seurauksena Capmanin 2. suurin omistaja.

Volyymi: 9 012 467 Yksikköhinta: 2.0938 EUR

Sain kunnian haastatella Capmanin toimitusjohtajaa. ![]()

@Isa_Hudd, odottamasi haastattelu on nyt julkaistu. ![]()

Kiitos! Pia Kåll puhuttelee, koska käsitykseni hänestä on, että hän näkee ison kuvan ja toimii pitkäjänteisesti. Arvostan!

“The Søllerødgade exit allowed us to take benefit from the stabilising investment market and the continuously high demand for high quality residential properties. Actualising our returns here while exceeding the funds targets, allows us to continue with our stock picking approach and look for new higher yielding investments,” shares Oskari Isolauri, Junior Fund Director of CMNPI.

Vaikeassa markkinassa on kiva nähdä onnistuneita myyntejä. ![]()

Pohdin tuossa aikani kuluksi Capmanin taseesta tehtäviä sijoituksia omiin ja ulkopuolisiin rahastoihin. Olisiko Capmania pidemmältä aikaväliltä tunteville kommentteja, että minkälaisella strategialla homma on aikanaan lähtenyt liikkeelle? Eli oletettavasti kyseessä on ollut yhdistelmä sitä, että on haluttu sijoittaa yhtiön varoja hyvällä tuotolla osingon maksun sijaan sekä sitä että on haluttu osoittaa Capmanin rahastoihin sijoittaville, että uskoa omiin tuotteisiin löytyy, oma nahka on pelissä ja tavoitteet ovat sitä kautta linjassa. Kumpi syy ikinä onkaan ollut aikanaan painavampi niin onkohan asia nykypäivänä sama vai voiko olla, että suuremmissa määrin omiin rahastoihin sijoittaminen on jossain määrin pakollista varanhankinnan maksimoimiseksi? Ja kääntäen, sijoittaisiko Capman omin rahastoihinsa ilman ulkopuolista painetta? Jonkinlaisista verrokeista esim eQ ja Titanium (vaikkakin asiakaskenttä eri) toimivat huomattavasti kevyemmillä taseilla.

Alla rahastojen lisäykset ja palautukset vuosittain

2023: 18097k€ / -17615k€

2022: 29313k€ / -27600k€

2021: 20912k€ / -23542k€

2020: 17869k€ / -24746k€

2019: 38037k€ / -17543k€

Eli viimeiseltä viideltä vuodelta lisäyksiä on ollut noin 12% enemmän kuin palautuksia, joskin vuosi 2019 heilauttaa numeroita melkoisesti ja viime vuodet on menty aika lailla yksi yhteen. Viimeisimmän tilinpäätöstiedotteen mukaan jäljellä olevia sitoumuksia rahastoihin on 85,2M€. Kiinnostaisi ymmärtää mikä Capmanin tavoite tasesijoitusten suhteen on tulevaisuudessa eli tullaanko tuonne lykkäämään rahaa samassa märin kuin sieltä vapautuu. Vuoden 2023 tulosesityksessä yhtenä tavoitteena on mainittu tuloslaadun parantaminen, mikä toki paranee Dasosin hankinnan myötä hieman. Voisiko tuosta rivien välistä lukea, että tasesijoituksia ei aiota kasvattaa samaan tahtiin kuin mitä hallinnoitava varallisuus kasvaa ja tätä kautta tuloslaatu paranisi? Vai mitä muita keinoja tuohon voisi löytyä? Ajatusleikkinä; mikäli Capman pääsisi irtautumaan tasesijoituksista ja jakaisi ne omistajille niin miten kävisi arvostustason? Itse ainakin olisin valmis maksamaan korkeampaa P/E-kerrointa yhtiöstä, jonka tulostaso olisi vakaampi.

Viimeisten kolmen vuoden aikana tasesijoitusten merkitys on korostunut, kun välillä tuottoja on tullut äärimmäisen hyvin ja viime vuonna kehitys oli puolestaan negatiivista. Tuo yhdistettynä epäsäännöllisesti tuloutuviin voitonjakotuottoihin niin onhan tuo tuloksen ennustettavuus vuositasolla todella hankalaa ja sitä kautta tekee Capmanista mielestäni vähemmän mielenkiintoisen sijoituskohteen kuin mitä se perusliiketoiminnaltaan on. Capman viestii, että syy sijoittaa ulkopuolisiin rahastoihin on ollut hajautus, mutta näkisin kyllä parempana vaihtoehtona rajoittaa tasesijoitukset omiin rahastoihin tuottoerojen tasaamiseksi (vaikka se sitten tarkoittaisi myös parhaiden vuosituottojen menettämistä). Tämän myötä myös Capmanin omien rahastojen tuottotason arviointi helpottuisi mikä olisi sijoittajan näkökulmasta tervetullutta. Onkohan nämä ulkopuoliset rahastot myös suljettuja eli niistä pääsee irtautumaan joskus vuosien (5-10) päästä?

Capmanin arvostus vaikuttaa edulliselta, mutta suuret vuosivaihtelut vaikeuttavat normaalin tulostason arviointia melkoisesti ja tämä on se syy minkä vuoksi käyn vielä sisäistä kaksinkamppailua position kasvattamisen järkevyydestä.

En ole ihan varma ymmärränkö mitä ajat takaa, mutta tässä oma yritykseni vastata pohdintaasi.

Itse olen ymmärtänyt tässä olevan kyse tosiaankin asiakkaiden/markkinoiden vaatimuksesta/oletuksesta. Eli varmistetaan että yrityksen intressit ovat yhtenäiset yrityksen hallinoimiin rahastoihin sijoittavien intressien kanssa. Tähän varmaan joku alaa syvemmin tunteva osaa vastata millaista sitoutumisen astetta tyypillisesti odotetaan.

Kenties rakentavampaa ajatella noihin omiin rahastoihin sijoittamista miettiä piensijoittaman mahdollisuudella päästä osaksi PE sijoituksia. Eli monelle osakkeen omistajalle tämä voi jo itsessään olla syy omistaa yhtiötä. Näissähän taitaa helposti sijoitettavat summat mennä yksityiselle sijoittajalle hivenen turhan korkeiksi.

Ja taitaa noissa PE tyyppisissä sijoituksissa idea muutenkin olla osakemarkkinoita korkeamman tuoton mahdollisuus. Etenkin kun näitä rakennetaa aktiivisen arvonluonnin kautta kuten Capman toimii.

Pohdinnastani ehkä puuttui selkeä punainen lanka, mutta tiivistettynä kuta kuinkin näin mitä hain takaa:

- Tapahtuuko Capmanin harjoittama taseesta sijoittaminen omasta halusta vai ulkopuolelta tulevasta vaatimuksesta? Tuohon annoitkin jo omaa näkemystä ja olen ollut pitkälti samassa uskossa. Taseen perusteella eQ:lla ei taida olla vastaavaa vaatimusta.

- Jos vaatimus tulee ulkoa päin niin oletettavaa on, että sijoituksia tehdään tulevisuudessa samassa suhteessa kuin hallinnoitava varallisuus kasvaa. Miten tuloksen laatua voidaan tässä tapauksessa parantaa pitkällä aikavälillä?

- Tulos heiluu voimakkaasti vuodesta toiseen, joten arvonmääritys on (ainakin minulle) hankalampaa kuin vakaampaa tulosta tekeville yrityksille.

Tuo mainitsemasi pointti piensijoittajan pääsystä PE-rahastoihin on kyllä hyvä. Jostain syystä olin sen jättänyt huomioimatta, vaikka Capman sitä korostaakin sijoittajasivuillaan.

Varmaan både och. Vertailussa CapManin ja eQ:n välillä kuitenkin hyvä pitää mielessä, että aivan erilaisista rahastoista puhutaan, vaikka molemmat käyttävätkin private equity-termiä. eQ rahastot käsittääkseni kaikki rahastojen rahastoja, kun taas Capman tekee suoria kohdeyhtiösijoituksia. Silloin sijoittajien vaatimuksetkin varmaan aika erilaisia. Myös asiakkaat eli rahastosijoittajat ovat ainakin osin eri, CapManin asiakaskunnan painottuessa enemmän kansainvälisiin sijoittajiin, joista oletettavasti monella hyvin paljon neuvotteluvoimaa ja -osaamista.

Kiinteistörahastoissa heillä on myös samanlaisia rahastoja, mutta sielläkin valtaosa CapManin rahastoista on suljettuja value-add-rahastoja, mikä on eri peli kuin avoin erikoissijoitusrahasto, joita eQ:n rahastot ovat.