![]()

ps. nyt myös presikka tuli sivustolle saataville

https://carasent.com/wp-content/uploads/2022/02/Carasent-Q4-2021-presentation.pdf

![]()

ps. nyt myös presikka tuli sivustolle saataville

https://carasent.com/wp-content/uploads/2022/02/Carasent-Q4-2021-presentation.pdf

Viittasin kommentillani tähän esitykseen, joka oli ketjussa jaettu:

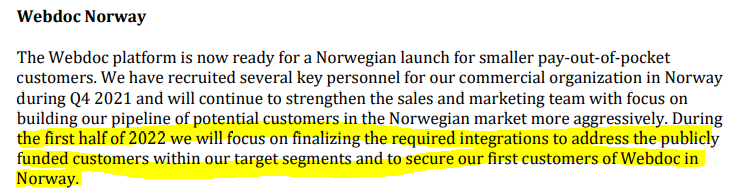

Tuon jakamasi raportin perusteella siis Norjan tilanne on edelleen sama: tuotteen sovittaminen maakohtaisiin vaatimuksiin jatkuu edelleen (suomeksi: viivästyy yhä), eikä asiakkaita ole kiinnitetty.

“A total of 253 005 shares were subscribed for by the employees… with a discount of 20%,

which is calculated to be NOK 21,64.”

Työntekijöiltä vähän lisää ihoa peliin

https://newsweb.oslobors.no/message/560292

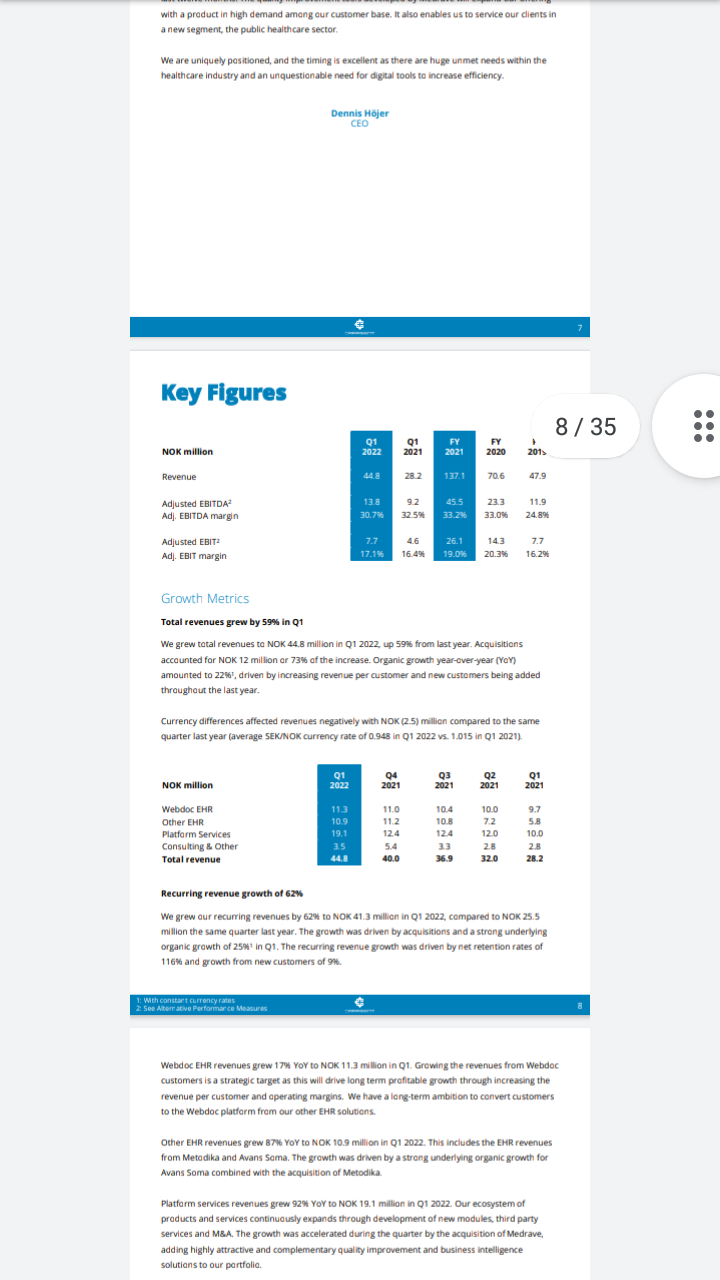

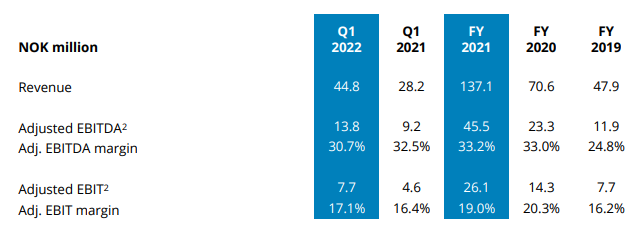

Q1 tulos.

Liikevaihto +59% ja orgaanisen osuus 22%. En tiedä ennusteita, itse kai semi tyytyväinen. Kannattavuus vissiin hieman laski jollain rivillä, mutta niin on laskenut muissakin yhtiöissä. Absoluuttinen voitto nousi kuitenkin hyvin

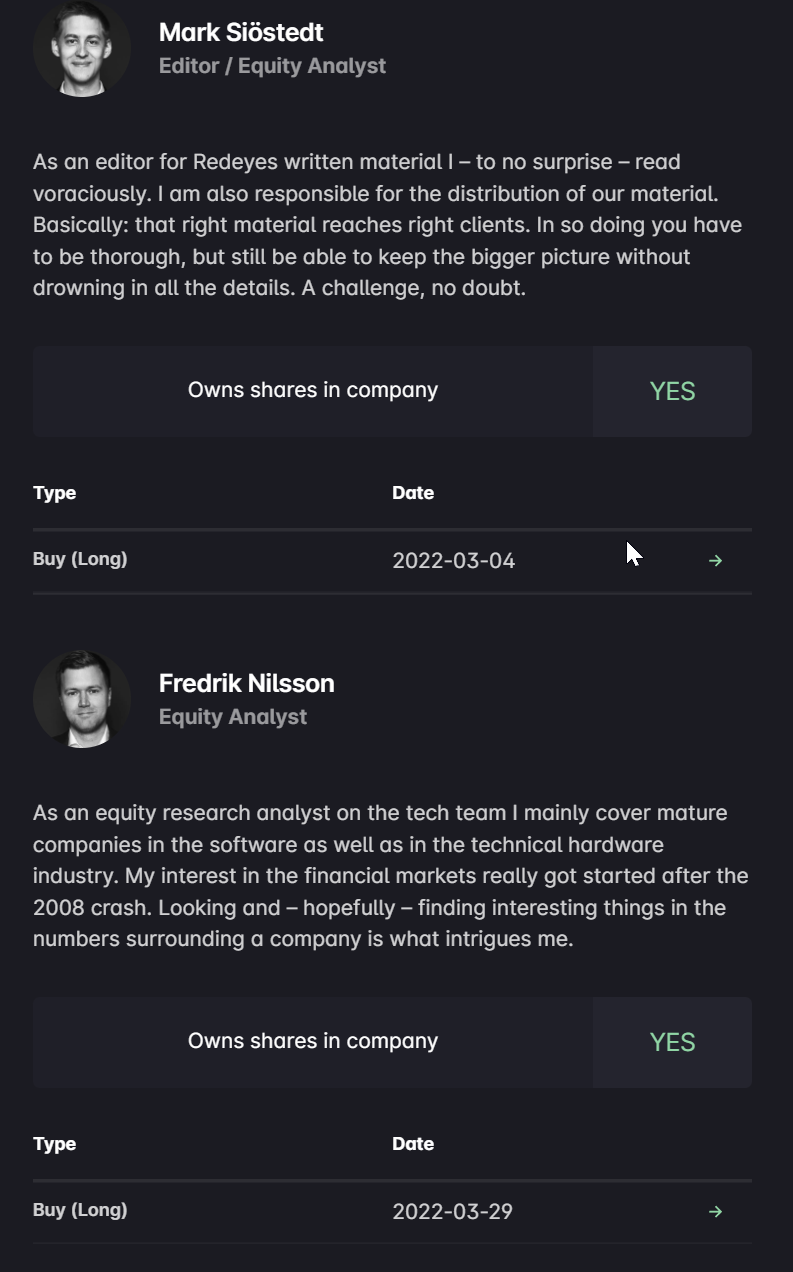

Toimari jättää tehtävänsä:

Rehellisesti sanottuna, olettaen että tehtävään löydetään pätevä henkilö, tämän ei tarvitse olla huono juttu. Tiedän useita firmaa seuraavia henkilöitä jotka ovat maininneet että vaikka kaveri on melko osaava operatiivisissa hommissa, on hänellä kuitenkin ollut parantamisen useammalla muulla saralla. Itseäni ei ainakaan ole liiemmin vakuuttaneet hänen esiintymiset Redeyen haastatteluissa. Organisaation koko on myös kasvanut aika lailla siitä neljästä henkilöstä joka oli silloin kun kaveri hyppäsi Evimerian kelkkaan. Osakkeenomistajana toivon että tehtävään löydetään henkilö jolta löytyy kykyä integroida viime aikoina ostetut uudet bisnekset paremmin yhdeksi kokonaisuudeksi.

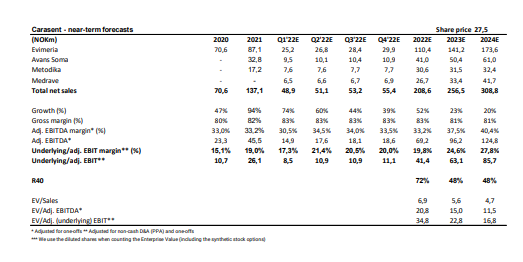

RedEyen ennusteista jäätiin kymmenisen prosenttia. Toki heidän base casensa onkin 52 NOK.

Uusi CEO värvätty.

Siellä Q2

https://newsweb.oslobors.no/message/567068

Carasent Q2 2022 ER - 14.07.2022.pdf (462,2 Kt)

Redeyelta päivitetty raportti. Ladattavissa linkin kautta

"Redeye’s base case

Carasent is amid an investment phase both organizational-wise and in new software.

In the short term, this affects the margins negatively (something we have adjusted for a bit more in these new estimates), but ultimately it should increase the company’s durability and

growth trajectory, which is positive for the company’s value. There are, however, some

implementation risks involved, and that, in combination with a somewhat slower organic

growth rate, makes us lower the base case to NOK 44 (48)."

Ihan mielenkiintoista analyysia yksityissijoittajalta.

2022 liikevaihto 195 MNOK ja kapitalisoidut kehityskulut 80 MNOK. Riskillä vedetään.

Onko foorumilaisilla enemmän tietoa, onko tässä riskejä vai mahdollisuuksia Carasentille?

Käytännössä täysin eri markkina kuin mihin Carasentin portfoliossa olevat “kevyemmät” IT-ratkaisut on suunnattu.

Norjan valloitus osoittautui liian haastavaksi. Tuotteen sovittaminen lopetettu ja 2Qlle tulossa 40 miljoonan kruunun alaskirjaus.