Kaipa markkina arvo on jo lähemmäs 1450MNOK, mutta tästä on n.300MNOK annista saatuja varoja, joten EV/S ja EV/EBIT on “vain” 16 ja 70 ![]()

Muutama asia, jotka kannattaa huomioida tämän firman kohdalla:

- yksityinen ja julkinen terveydenhuolto IT ovat täysin eri asioita ja markkinoita.

- yksityisen ratkaisun ovat hyvin kevyitä ja yksinkertaisia vrt julkiseen, koska ei juuri sairaalatoimintaa jne.

- yksityisen hintataso on paljon matalampi mm. em. syystä

- potilastietojärjestelmä-tuotteet liikkuvat huonosti yli rajojen koska terveydenhuolto on epästandardia, paljon kansallisia vaatimuksia jne

Eli tämän narikan potentiaali on rajautuu Ruotsiin kuten sijoittajaesityksessäkin kerrotaan ja valuaatio pitää linjata tuohon.

5 tykkäystä

Sivuhuomiona TietoEvryn ehkä kannattaisi tehdä spinoff sekä health että finance sektorin Saas-palveluistaan, joille saisi nykyistä ykkösessä pyörivää P/S:ää paremman arvostuksen. Sen jälkeen voisivat mahdollisesti ostaa näitä pienempiä sektorin yrityksiä.

2 tykkäystä

Molemmat Redeyen analyytikot omistivat jo osakkeita kun ottivat firman seurantaan ja saavat myydä seuraavana päivänä eli maanantaina jos haluavat ![]() en nyt sano että sen takia laittaisivat korkean tavoitehinnan, saisivat kurssin reagoimaan voimakkaasti ja myisivät heti maanantaina mutta pitäisikö tässä olla pidempi viive? Inderesillä taitaa olla niin että henkilökunta saa myydä vain jos firmalle annetaan vähennä/myyntisuositus mutta tässähän ei ole varsinaista suositusta vaikka onkin paljon upsidea. Mietiskelen vain

en nyt sano että sen takia laittaisivat korkean tavoitehinnan, saisivat kurssin reagoimaan voimakkaasti ja myisivät heti maanantaina mutta pitäisikö tässä olla pidempi viive? Inderesillä taitaa olla niin että henkilökunta saa myydä vain jos firmalle annetaan vähennä/myyntisuositus mutta tässähän ei ole varsinaista suositusta vaikka onkin paljon upsidea. Mietiskelen vain ![]()

”For companies that are the subject of Redeye’s research analysis, the applicable rules include those established by the Swedish Financial Supervisory Authority pertaining to investment recommendations and the handling of conflicts of interest. Furthermore, Redeye employees are not allowed to trade in financial instruments of the company in question, from the date Redeye publishes its analysis plus one trading day after this date.”

”Mark Siöstedt owns shares in the company: Yes

Fredrik Nilsson owns shares in the company: Yes”

21 tykkäystä

Listaamasi asiat pitävät pääosin paikkansa. Yksityispuolen järjestelmät ovat kevyempiä vs julkinen ja sovellusten painotus on käyttäjän kannalta hiukan erilainen.

Carasent hakenee kasvua Ruotsin lisäksi muualta Skandinaviasta. Siinä lienee keskeisin markkina-alue tulevaisuudessa ja kasvupotentiaali pitäisi arvioida tuota vasten.

Potilastietojärjestelmät voivat liikkua rajojen yli. Aina onnistuminen ei tosin ole huikeaa. Surullista julkisuutta saaneen HUS:n Apottijärjestelmän toimittaja on yhdysvaltalainen Epic Systems.

Jäämme odottamaan, kuinka Carasent saa tuotteensa läpi Skandinaviassa.

1 tykkäys

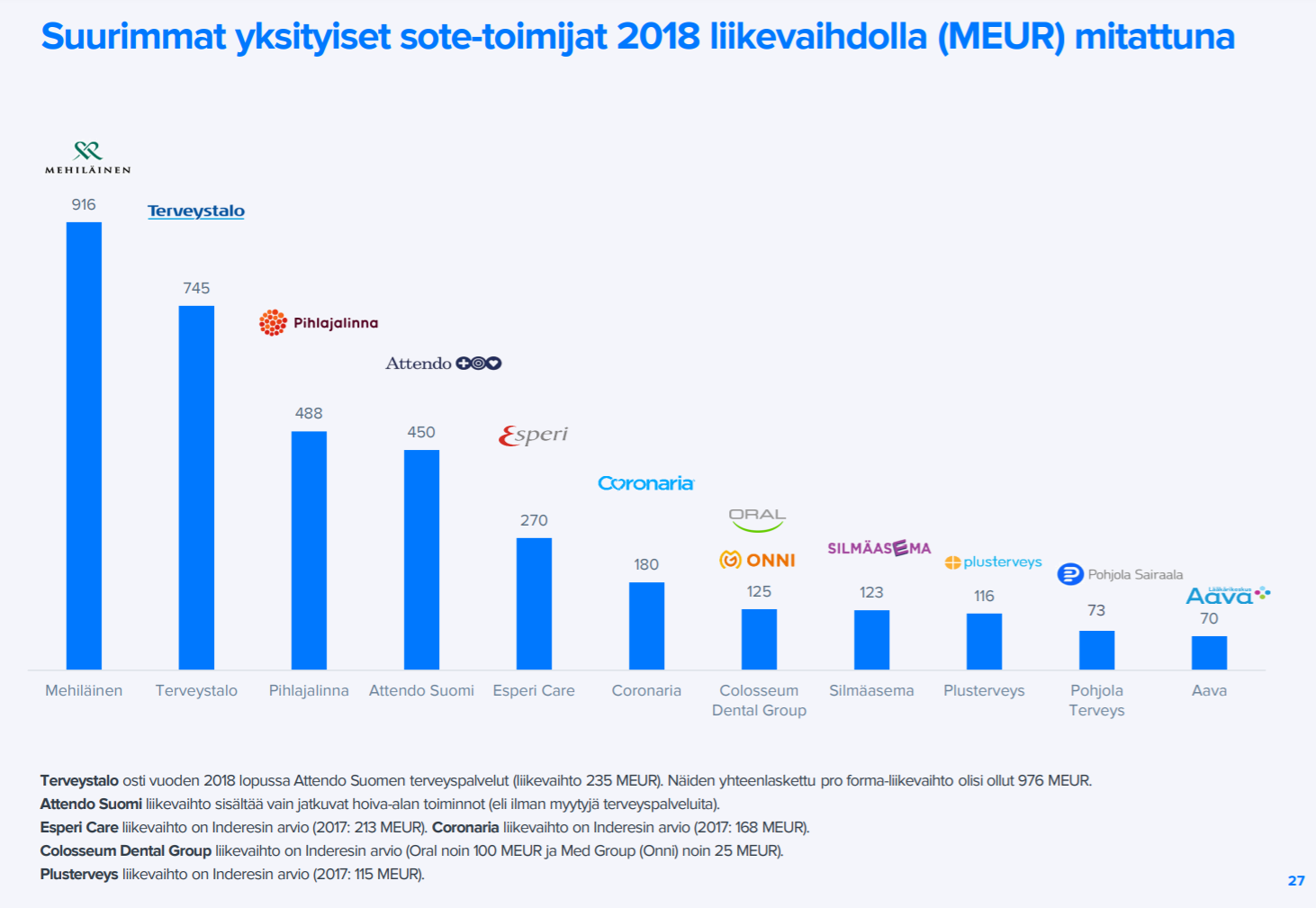

En usko, että Carasent saavuttaa merkittävää kasvua ainakaan Suomessa tai Norjassa lähivuosina. Tanska on enemmän kysymysmerkki. Suomessa markkina on asiakkaiden osalta konsolidoitunut hyvin pitkälle Terveystalon, Mehiläisen ja Pihlajalinnan muotoon. Näistä Terveystalo ja Mehiläinen ajavat ITn osalta nykyisin oman IPRn linjaa, eivätkä tule hankkimaan tuotepohjaista ratkaisua. Sama koskee muuten Ruotsinkin isoja toimijoita kuten Praktijertjänst. Suomessa kansalliset vaatimukset ovat hyvin työläitä toteuttaa, mikä lisää merkittävästi go-to-market investointia.

Norjassa kilpailu on poikkeuksellisen kovaa ja markkinoilla on useita startup-henkisiä firmoja. Näistä korkeimman profiilin omaa Patientsky, joka pyrkii laajentumaan Suomeenkin.

6 tykkäystä

Voisiko joku lyhyesti vetää ranskalaisilla viivoilla ne kilpailuedut ja vallihaudat jota tällä lafkalla on? En ihan vielä päässyt kiinni, SaaS-malli ei itsessään takaa vielä mitään (alkaa olemaan jo kirosana koko SaaS, tuntuu että kohta joku Outokumpikin myy terästä SaaS-palveluna jotta saa isommat kertoimet).

16 tykkäystä

Tietysti yksityisklinikat, terapeutit, vastaanottopalveluita tarjoavat optikot, mahdollisuuksien mukaan fysioterapeutit ja muut, jotka tarvitsevat jonkinlaista potilastietojärjestelmää. Onhan tässä potentiaalia, mutta sitä on todella hankala arvioida tuntematta eri markkinoita ja tuotteita tarkemmin. Seuraan tätä suurella mielenkiinnolla.

Vaikka jokaisella maalla on omat kansalliset vaatimukset, järjestelmää pystynee kehittämään ja räätälöimään maakohtaisesti, jos resursseja on. On kuitenkin hyvä huomioida, ettei samaa tuotetta voi tarjoa sellaisenaan eri maihin. Laajentuminen on siis mahdollista, mutta sisältää omat riskinsä.

Onkohan Evimerian saas-pohjaisella järjestelmällä yksityiskäyttäjiä? Periaatteessa myös yksityishenkilönä reseptejä kirjoittava lääkäri voisi olla potentiaalinen asiakas. Millainen järjestelmä Ruotsissa ja Norjassa on näiden osalta?

Olisi pitänyt tarkentaa, että Skandinavialla en tässä tarkoittanut Suomea. Ruotsi, Tanska ja Norja olivat puheena. Nähtäväksi jäävät toki nuokin ja kysymysmerkkejä on ilmassa. RedEye povaa raportissaan kasvumahdollisuudet nimenomaan Tanskaan ja Norjaan.

Redin analyysin kolmas lause kuuluu:

Near-term catalysts include expansion to neighboring countries.

Mutta koska tuosta ei ole vielä näkyvyyttä, ei sitä ennusteisiin ole tietenkään laitettu,

2 tykkäystä

HIS/EHR/EMR segmentissä on yritetty tehdä laajennuksia muihin maihin vuosikymmeniä. Pääasiallisesti track record on surkea. Tässä tuotesegmentissä Euroopan markkina on edelleen hyvin fragmentoitunut ja eri maat ovat lähes poikkeuksetta maakohtaisten tuoteperheiden hallussa. Isoilla OEMlla on useita päällekkäisiä tuoteperheitä. Tilanne on sama julkisella ja yksityisellä sektorilla. Jenkkifirmoista Epic (mm Apotti ja Kööpenhaminan katastrofit) ja Cerner (ei vielä paikallisia näyttöjä) myyvät lähinnä platform & enablers pakettia, jota lähdetään sitten sovittamaan karmealla työmäärällä paikalliseen ympäristöön.

Suomessa markkinajohtaja julkisella ja yksityisellä puolella on TietoEVRY. Yksityisen Dynamic Health (ex Doctorex) tuotteen markkinaosuus on lienee yli 80%, koska kaikki isot käyttää sitä. Ratkaisun saa myös SaaSna.

Norjassa vahva toimija on paikallinen DIPS, jolla on valtaosa julkisesta sektorista. DIPS on ostellut pienempiä firmoja viime aikoina, joten markkina on konsolidoitumassa.

Tanskan julkkarimarkkinaa hallitsee paikallinen Systematic, jolla on koko maa poislukien em. Kööpemhaminan alue. Systematicilla on vahvat siteet myös Tanskan puolustusvoimiin ja sitä kautta koko valtionhallintoon.

Ruotsissa paikallisella Cambiolla on suurin markkinaosuus julkkaripuolella. Yksityispuolella on monenlaista viritystä ja paljon kilpailua.

13 tykkäystä

Kiitoksia kommentista. Tuossa listaatkin pitkästi pohjoismaiden tilannetta potilastietojärjestelmien osalta. Carasentin osalta asia ei ihan kuitenkaan osu kaikkinensa tuohon kuvaamaasi saumaan.

Lähdetään aluksi siitä, että ennen eilistä firma oli minullekin tuntematon. Näiden potilastietojärjestelmien kanssa olen kuitenkin tahkonnut vuosien varrella senkin edestä. Siitäpä heräsi kiinnostus tähän firmaan ja RedEyen sivulta löytyy n 60 sivuinen raportti, jota eilen sitten innostuin lueskelemaan. Pohjaan käsitykseni firmasta pitkälti tuohon raporttiin, joudun siis luottamaan RedEyen tietoihin.

Carasent on suuntautunut privaattipuolelle eli nuo luettelemasi julkisen puolen toimijat eivät ole sen päävastustajia. Suomessakaan tuo mainitsemasi Dynamic Health ei kilpaile Apotin, Lifecaren tai Eskon kanssa. Suomessa tosiaan DH:lle on vaikea kilpailijaa löytää, siinä määrin merkittävä on sen asema privassa.

Siihen skandinaaviseen sirpaloituneeseen privaattipuoleen Carasent yrittää nyt iskeä kiinni. Sen laskutusperiaate eroaa yleensä totutusta. Tässä tilaajat maksavat vain käytöstä (ts käytännössä laskun suuruus riippuu potilaiden määrästä). Ohjelmisto ei tarvitse suuria alkupanostuksia tilaavalta yksiköltä, mikä on ollut varsinkin pienempien klinikoiden mieleen.

Kasvua on tarkoitus hakea jatkossa myös maantieteellisen kasvun lisäksi muista segmenteissä, esim. hammas- ja eläinklinikat.

Eihän tämä(kään) ole mikään riskitön juttu, mutta ihan mielenkiintoinen firma on kyseessä. Seurataan tilanteen kehittymistä.

12 tykkäystä

Kuinka näet mahdollisuudet ottaa haltuun lisää markkinaosuutta muilta toimijoilta? Potilastietojärjestelmät ylipäätään, varmasti myös privaatti puolella, ovat sellaisia että niitä ei ihan heppoisin perustein lähdetä vaihtamaan. Korona on varmasti myös vauhdittanut erilaisten digitaalisten palveluiden käyttöönottoa, tai vähintäänkin intressiä niiden suuntaan. Hankkeita digipalveluiden kehittämiseen on siis varmasti jo käynnissä tai otsa hiessä käynnistellään. Samalla uhka ja mahdollisuus.

En tunne riittävän hyvin muiden Pohjoismaiden kenttää, mutta Suomessa yksityinen terveydenhuolto on melko keskittynyttä muutamalle isolle toimijalle. Meillä on Mehiläinen, Terveystalo ja Pihlajalinna. Olen pitkään ihmetellyt kuinka esimerkiki pk-seudulla Aava pärjää tässä kentässä ja kukaan ei ole ostanut sitä pois.

Keissi on todella mielenkiintoinen, mutta epäilen että ala jatkaa konsolidoitumista jatkossakin. Kuinka paljon Ruotsissa, Norjassa ja Tanskassa, tai ylipäätään jos ajatellaan Eurooppaa, löytyy kohdemarkkinaa, jos trendi on että isot toimijat vie?

5 tykkäystä

Taas aiemmin mainitsemaani RedEyen raporttiin pohjaten…

Ruotsissa on noita erikokoisia privaattilafkoja melkoinen määrä, n 6500. En osaa sanoa, kuinka ketjuuntuneita ne ovat. Myöskään Norjan ja Tanskan konsolidoitumisesta en osaa sanoa. Ruotsissa nähtävästi privaattipuolella tietojärjestelmät eivät ole monin paikoin täyttäneet kaikkia (turvallisuus) vaatimuksia ja näistä on uusia asiakkaita Carasentille tullut. Nimenomaan helppokäyttöisyydellä ja “maksat siitä mitä käytät” periaatteella uusia asiakkaita haetaan.

Alan isot perinteiset pelurit hallitsevat julkisten sairaaloiden isoja ja raskaita järjestelmiä. RedEyen mukaan tämä privaattimarkkina on isoille pelureille liian pieni, että suuret talot rupeaisivat investoimaan merkittävästi sinne. Seuraan tätä myös mielenkiinnolla. Isoja panoksia en uskalla tähän laittaa, mutta vastoin sijoitusstrategiaani tässä kohtaa päätin ottaa pienen ( sellaisen, jonka kanssa voin nukkua yöni rauhassa) riskin.

5 tykkäystä

Hyvä brändaus ja jossain määrin erikoistuminen, kuten Pikkujätti, ovat auttaneet kilpailussa isoja vastaan. Tähän asti perheyritystä ei ole haluttu myydä, ei sen kummempaa.

1 tykkäys

Suomessa pieniä yksityispuolen lääkäriasemia tai sairaaloita on vähän. Tämä taitaa olla eurooppalaisittain enemmän poikkeus kuin sääntö. Keski-Euroopassa ja Ruotsissa on pieniä yksityisvastaanottoja. Itse ainakin olen huomannut ulkomailla keskustan kaduilla haahuillessani asuintalojen seinässä lääkärivastaanoton kylttejä usein. Inderesin Terveystalon raportista saa aika hyvän kuvan Suomen markkinan keskittymisestä.

Tuskin on Carasentin intresseissä laajentua Suomeen? Helpompaa yrittää myydä etävastaanottopalvelua ja potilastietojärjestelmää toimijoille joilla sitä ei vielä ole kuin yrittää vaihdattaa olemassa oleva järjestelmäsotku uuteen.

Omistin Carasenttiä alkuvuodesta, mutta myin keväällä kun ajattelin, että uusien lääkäriasemien rekrytointi on vaikeaa Corona-aikoina ja kasvu hidastuu. Kurssi pyörii samalla tasolla.

4 tykkäystä

Täytyy pureutua tähän Euroopan yksityiseen terveydenhuolto skeneen vähän tarkemmin, koska nähdäkseni arvostus ja targetit nojaavat kyllä tällä hetkellä siihen, että laajentumaan lähdetään ja markkinaa löytyisi. Suomen uskaltaisin väittää olevan huono kohde, ehkä Saksa voisi olla hyvä, siellä on kuulemani perusteella monin paikoin aika heikoissa kantimissa nämä järjestelmät pienillä toimijoilla.

Erittäin mielenkiintoinen keissi! Näyttäisi Norjasta ja Ruotsista löytyvän nyt jatkuvasti mielenkiintoisia firmoja suurella potentiaalilla. Muutamia poimintoja RedEyen rapsasta laajentumisen osalta, josta ollut keskustelua.

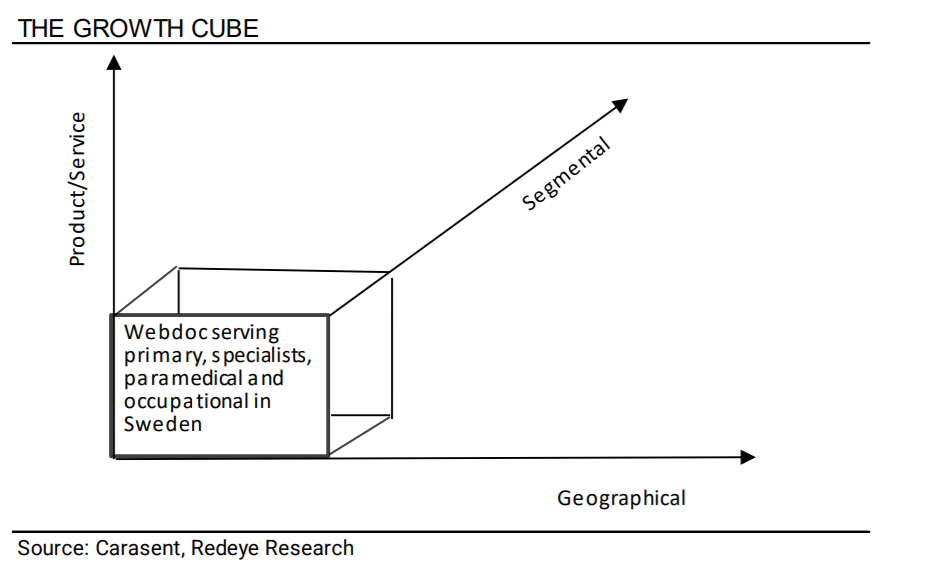

Carasent voi laajentua monin eri tavoin, kuten alussa jo mainitaan.

" to grow by:

i) continuing to win market share in Sweden

and becoming the dominant player

ii) launching its Webdoc EMR platform in neighboring

countries

iii) moving into adjacent segments such as dental care and veterinary services

iv) developing more integrated services."

Maantieteellisessä laajentumisessa seuraava kohde olisi Norja, josta onkin useaan otteeseen ollut puhetta seuraavana suurena liikkeenä. Siirtymää on yritetty toteuttaa jo vuonna 2018 mutta sitä on lykätty muutamaan otteeseen. RedEye uskoo siirtymän olevan kuitenkin lähellä Norjan markkinoille, jonka koko on puolet Ruotsin markkinasta. Siirtymä voitaisiin toteuttaa myös yrityskaupan kautta (mahdollista upsideahan löytyy selvästi… ![]() ).

).

“We believe that Evimeria is looking to acquire an established player in the Norwegian market,

either one that has an EMR system or with an adjacent system that can easily be integrated

with the Webdoc platform. We assume that Carasent will seek to leverage the Webdoc

system from a Norwegian customer base. The directed rights issue of NOK 286.5m will likely

be used in any M&A activity.”

Norjaan laajentumisen jälkeen seuraava potentiaalisin kohde olisi Tanska, jonne RedEye arvioikin siirryttävän jo 2023-2024. Tanskan markkina on kooltaan sama kuin Norjan ( SEK 500m/vuosi). Näiden kolmen maan markkinan ohella potentiaalisimmat laajentumiset maantieteellisesti tapahtuisivat RedEyen arvion mukaan Suomeen, jonka jälkeen Saksa ja Puola olisivat houkuttelevimmat vaihtoehdot. Maantieteellisesti siis upsidea löytyisi merkittävästäkin huomioiden, että Norjaan laajentuminen olisi tapahtumaisillaan ja Tanskaankin jo pian. Ainiin, mainittakoon vielä, että tämähän onkin vasta yksi laajentumismahdollisuus muiden joukossa ![]()

10 tykkäystä

Pitkänajan ennusteissa kyllä esim. Norja mukana:

“In our base case, Evimeria approaches a total customer base of ~2500 clinics in 15 years’

time organically, based on a greatly expanded market share in Sweden and entry into new

segments (dental, veterinary etc.) and geographies (Norway and Denmark)”

Edit: luin koko rapsan sanasta sanaan. Kiinnostava firma, jos pääsisi dipistä mukaan.

3 tykkäystä

Dental segmentti on vaikea markkina tällä hetkellä. Helsingin ylpeys Planmeca omistaa pohjoismaiden johtavan suun terveydenhuollon järjestelmätoimittaja Opus Dental AS sekä uuden sukupolven suomalaisen nousukkaan Assisdentin. Planmecan iso bisnes on suun TH välineet, kalusteet ja kuvantamislaitteet. IT-järjestelmä voidaan antaa kaupanpäälle, jos se palvelee muuta liiketoimintaa ja pitää kilpailijat poissa asiakkuudesta.

3 tykkäystä