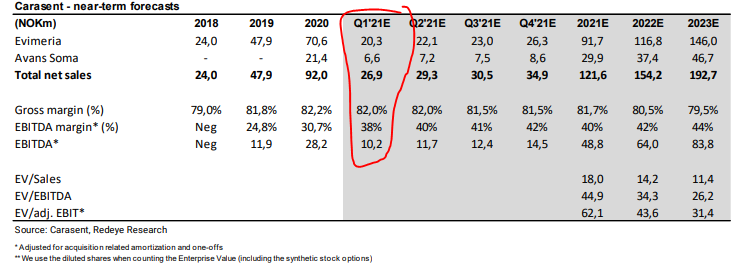

Ite jätän tuloksen ennustamisen ammattilaisille, niillä luulis olevan hieman valistuneemmat arvaukset kuin meitsillä, siitä niille kuitenkin maksetaan. Mutta joo, redeye:n vikasta rapsasta:

“Despite some continued uncertainty due to the pandemic, we still believe that the market and demand in general will continue to be strong for Evimeria and Avans Soma and that our customer base, measured in number of clinics, will grow in the 25-30% range during 2021.

Furthermore, we expect revenue growth in the 35% range for Carasent (Evimeria and Avans Soma) and EBITDA margins in the 40% range for the operational entities.”

Uusien klinikoiden määrä, Avans Soman sekä integroitujen palveluiden kehittyminen kinostaa.

Cara tekee varmasti todella hyvä liiketoimintaa. Kun tuota ei talven kikkailun jälkeen salkkuun jäänyt ja kertoimet on aika tapissa niin ei tee mieli tätä ostella. Kertoimet nousseet varmasti ansaitusti Caralla.

Mitä psky tulee niin itseasiassa IPOn jälkeen huomasin kuinka paljon huokeammilla kertoimilla sitä olisi saanut vrt Cara. Noh DD en kerennyt tehdä kun kurssi oli jo lähtenyt liitoon. Sieltä jäi kuitenkin muistijälki ja kun tajusin PSKY palanneen asemalle niin tarjoutui hyvä tilaisuus päästä tähän sektoriin mukaan. Itselle siis tärkeää olla yhdellä firmalla tässä sektorissa mukana - molemmat hyviä firmoja uskoakseni. Eipä muuta

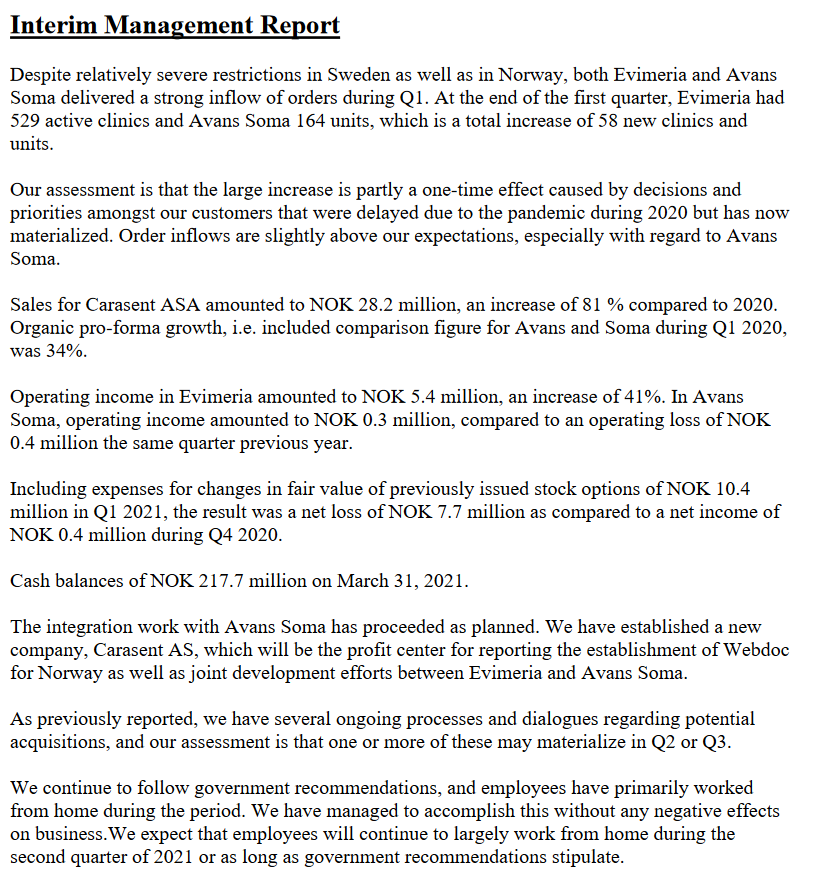

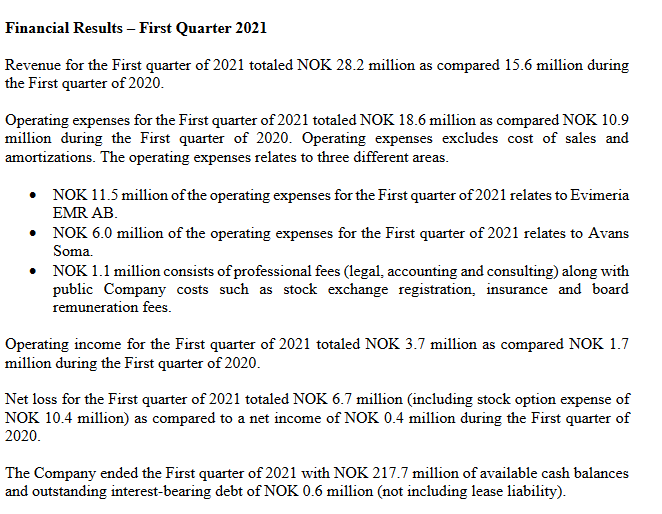

Hienot luvut yhtiöltä jälleen. Toki ei sinänsä mitään kovin yllättäviä. Asiakas määrä kasvoi oikein vahvasti mutta yhtiö arvioi sen johtuneen patoutuneesta kysynnästä ja kasvun tasaantuvan jatkossa.

Avans Soman ebitda parani hyvin vertailukaudesta eli 88%. Webcastissä toimari myös uskoi sen kannattavuuden skaalautuvan myös tulevaisuudessa.

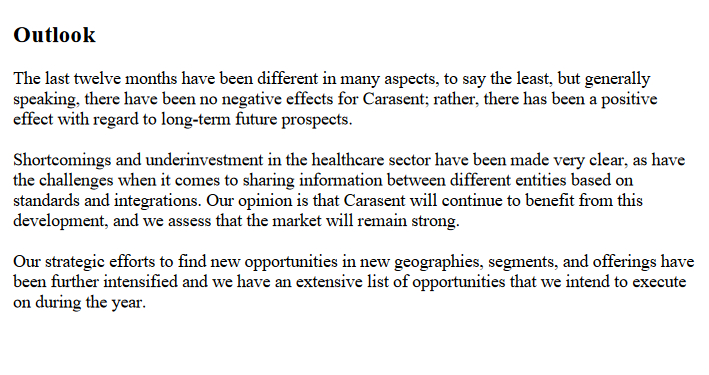

Yhtiö odottaa toteuttavansa kuluvan kvarttaalin tai seuraavan aika yhden tai useamman yrityskaupan. Yhtiö tuntuu etenevän hyvin ja toistaiseksi ilman harha-askelia. Vahvaa kasvua skaalautuvalla kannattavuudella. Yhtiön kurssi sitten isoimpia miinuksia tällä hetkellä. Yritysostoista voisi odottaa kuitenkin kurssillekin seuraavia katalyytteja.

Aika heikkoa pohdintaa RedEyen analyytikolta.

Region Stockholmin periaatepäätös oli tosiaan jo tiedossa. Ilmoittivat asian vain näin virallisesti Vitalis-messujen yhteydessä.

Tukholman massiivinen uudistushanke vie kilpailutuksineen vuosia, todennäköisesti vähintään 5 vuotta menee ennenkuin mitään uutta on tuotannossa. Vertailukohtaa voi hakea vain HUSn Apotti saagasta joka on pian 10 vuotta jo kestänyt.

VGRn ja Skånen osalta analyytikko kommentoi, että alueilla pakotetaan yksityiset klinikatkin käyttämään yhtä ja samaa järjestelmää julkisen sektorin sairaanhoitopiirin kanssa. Ei kuitenkaan mainita tai tiedetä, että vaatimus koskee vain tilannetta, jossa yksityinen taho tuottaa julkisen sektorin palvelua, eikä siis varsinaista yksityisen terveydenhuollon toimintaa. Tämä on yleisin tapa toimia, myös Suomessa.

Evimeria voi mahdollisesti jotenkin hyötyä Tukholman uudesta terveyshuollon IT-alustasta, mutta itse alustan toteuttaa huomattavasti suuremmat firmat (Accenture, TietoEVRY, CGI, CGM, Cambio) ja hyödyt realisoituvat liikevaihdoksi aikaisintaan 5v päästä.

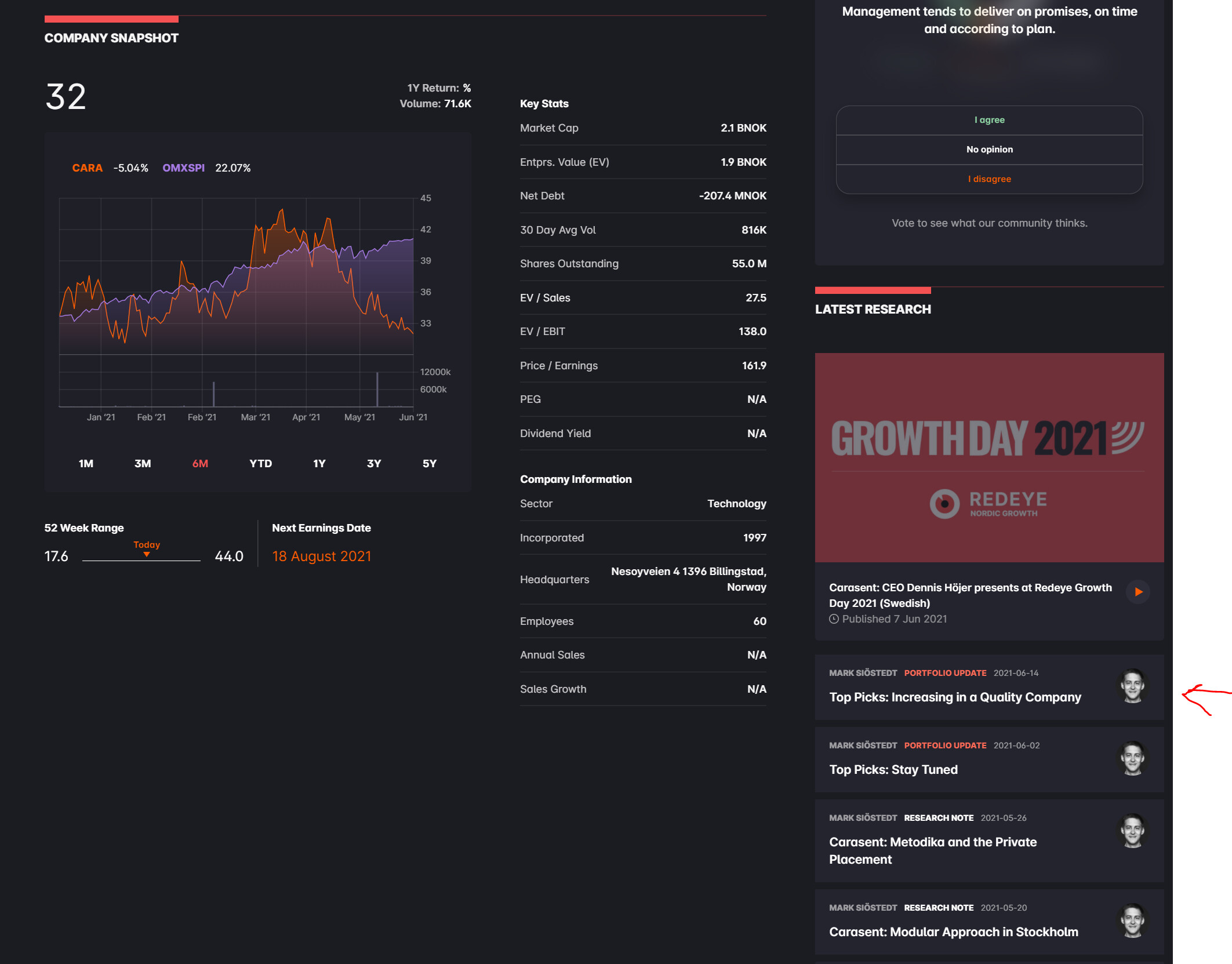

Reippasti kyllä kurssi tullut huipuista alas. En silti näe että yhtiön liiketoiminta olisi mitenkään heikentynyt, joten jatkan lisäilyä matkalla alaspäin. Tällä hetkellä pörssistä osaketta saa halvemmalla kuin viikko sitten suunnatusta annista merkinneet

Etenkin Evimeria vaikuttaa loistavalta bisnekseltä. Uusien lisättyjen klinikoiden määrä hyppäsi uudelle tasolle Q1 21 ja itsellä vahva käsitys että uusi kasvuvauhti on kestävällä pohjalla.

Evimerian integroidut palvelut. Vaikuttaa olevan muita paljon edellä. Clinicbuddy integraatiot esim 1/7 Evimerian määrästä (toki Clinicbuddy juuri ostettiin pois ja ostavaa tahoa hyvä seurata). Marginaali näissä perusbisnestä parempi ja tiedetään target 2:1 jota kohti liikutaan. Integroidut palvelut todella tärkeässä roolissa koko ekosysteemiä ajatellen.

Korkea net retention. Ihan kiva että saadaan 15-20% kasvua ilman että tarvitsee lisätä uusia asiakkaita.

Yritysostot. Avans Soma lähitulevaisuudessa kova kasvu. Ensiksi mietin miksi Metodikasta maksettiin niin paljon mutta bisneksiä hävittiin joillekin kilpailijoille johtuen siitä että joitakin moduuleja ei ollut saatavilla. Nyt ne on, nämä otetaan Metodikalta ja integroidaan Evimeriaan, ja sen takia kohta 1 näyttää hyvältä.

Tämän yhtiön absoluuttinen osakekohtainen tulospotentiaali on jäänyt minulle epäselväksi. Pohdiskelen missä vaiheessa tulosta tehdään ja kuinka paljon, koska se ratkaisee lopulta osakkeen arvon pitkässä juoksussa. Osakekohtaisia tulosennusteita en ole löytänyt.

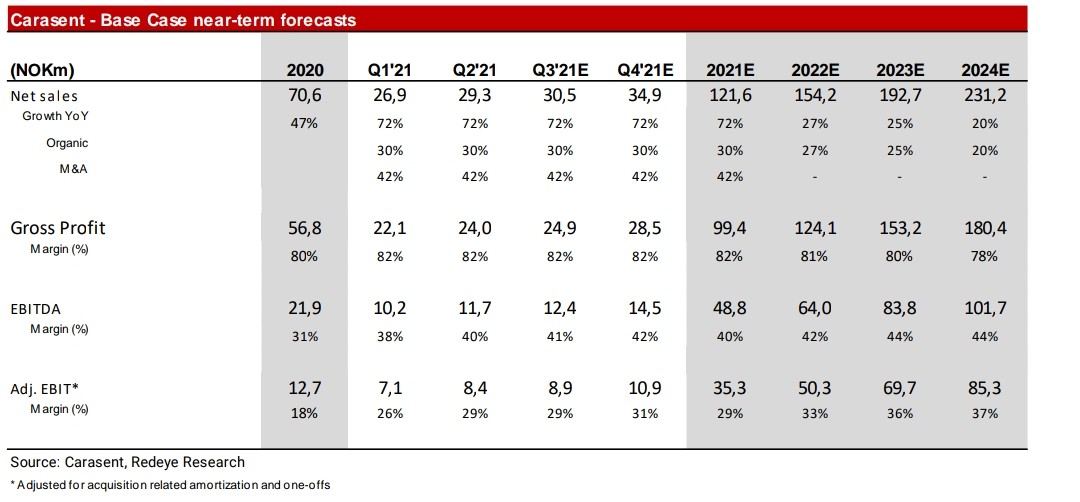

Alla Redeyen analyysistä tuloslaskelmaa v.2024 saakka. V.2024 liikevaihto on 231 Mnok ja oikaistu Ebit 85 Mnok. Oletetaan optimistisesti että verojen jälkeen jäisi 68 Mnok (20% vero), joka menisi suoraan Epsiksi. Osakemäärä on 66 M. Eps olisi noin 1 nok ja pe-luku 32x, 3,5 vuoden päähän.

Jos liikevaihto kasvaa 20% p.a., se olisi v.2030 690 Mnok ja oik.Ebit (37% mukaan) 255 Mnok, josta tulisi eps 3 nok (20% veroasteella). Pe-luku vajaa 11x, siis 9,5 vuoden päähän.

En tiedä, onko laskelma järkevä, mutta tuotto-odotus 32 nok kurssillakaan (40% alle tavoitehinnan) ei mielestäni näytä tällä tarkastelulla ihan poikeuksellisen hyvältä. Kasvu saa jatkua 2030 jälkeen edelleen vahvana jotta kohtuullinen tuotto-odotus säilyy.

Tein laskelman keskustelun pohjaksi, minkälaisia arvioita muilla on?