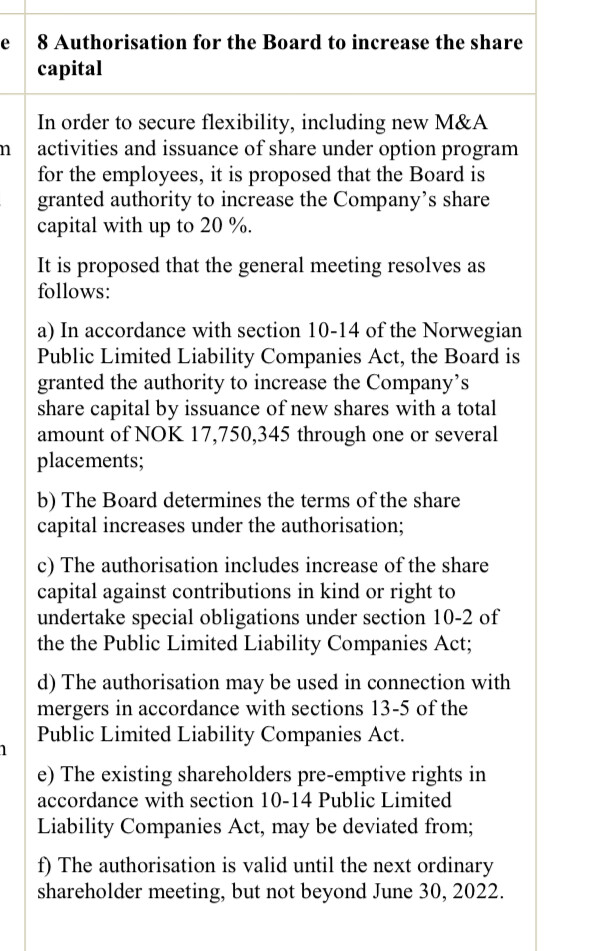

Arviot ovat arvioita, mutta itse uskon, etta 2025 voidaan nahda liikevaihtoa konsernitasolla noin NOK 500m-1,000m, yritysostoista riippuen. Evimeria yksistaan voi paasta jo NOK 300-500m liikevaihtoon, mika vastaisi 34-49% CAGRia. Kuulostaako hurjalta? Ehka. Toisaalta kuten mainitsin aiemmin, “Uusien lisättyjen klinikoiden määrä hyppäsi uudelle tasolle Q1 21 ja itsellä vahva käsitys että uusi kasvuvauhti on kestävällä pohjalla.” Uskon itseasiassa etta kasvuvauhti voi jopa kiihtya Q1 tasolta. Jos muistetaan samalla etta integroitujen palveluiden osuus koko liikevaihdosta kasvaa ja naissa EBIT marginaali on noin 50-60% (third-party), on helppo ymmartaa miksi marginaalit ovat nousussa pidemmalla aikavalilla.

Omistan Fortnoxia ja naen Carasentissa hyvin paljon yhtalaisyyksia siihen milta Fortnox naytti vuosia takaperin. APIt, integraatiot ja 3rd party vendorit avainasemassa, samaan aikaan kilpailu on hyvin rajoittunutta etenkin Ruotsissa jossa samalla Tukholman kokoinen markkina aukeaa oikeasti kilpailulle. Lisaksi Norjassa ollaan 5v perassa Ruotsia ja ja Webdoc launchataan tanne vuoden lopulla. Siella myos kilpailu rajoittunutta. Patientsky toki yksi peluri mutta olen kuullut huonoja juttuja heidan maineestaan useammalta kuin yhdelta taholta. Ei siita sen enempaa.

Kyllä. Liikevaihdon tulisi kehittyä juuri tällaisen hurjemman kaavan kautta, jotta päästään vahvaan tuotto-odotukseen. Mielestäni Redeyen base casen oletettu kasvu ja tavoitehinta eivät vaikuta olevan sanalla sivulla, ts. tavoitehinta on korkea suhteessa ennusteen mukaiseen pitkän aikavälin tuottonäkymään.

Edit: onkohan Red eyellä nyt ennusteessaan tilanne, jossa eivät mallinna kasvulukuihin spekulatiivisia tulevia yrityskauppoja, mutta tavoitehintaan ovat niitä kuitenkin jollakin tavalla ottaneet mukaan, jolloin ennusteen kertoimet venyvät isommin

Lueskelin vielä Carasentin viimeisintä analyytikkokommenttia.

Sen perusteella laskien liikevaihtoennuste v.2022 voisi olla jo 280M tasolla huomioiden org.kasvu, jos yhtiö hankkii seuraavien 6-12 kk aikana 100M nok lisää liikevaihtoa, joka voisi olla mahdollista. Siitä eteenpäin 20% kasvulla niin ollaan v.2025 480M ja v.2030 1200M.

Tuosta Webdoc X:stä hieman kyselin toimarilta, niin tarkoitus on tosiaan kehittää Euroopan markkinoille sopiva alusta. Mindler -yhteistyön avulla pääsevät testaamaan uutta konseptia/ tuotetta yhdellä asiakkaalla ennen kuin tuote on valmis markkinoille.

Jos “Tukholman kokoisella markkinalla” tarkoitat Region Stockholmia, niin potilastietojärjestelmän hankinnan RFI oli jo ja RFP alkaa pian. Hankinnan pääasiallinen sisältö on korvata nykyinen TakeCare ratkaisu. Evimerian ratkaisut ovat täysin eri segmentissä kuin mitä RS tulee hankkimaan.

Norjan privaattimarkkina on hyvin pieni vrt Ruotsin ja Suomen vastaaviin. Julkissektorilla on taas vahvoja paikallisia ryhmittymiä kuten DIPS ja PatientSky group. Norjan perusterveydenhuollon markkinasta tullaan käymään kova taistelu lähivuosina, mutta Evimeriaa ei ainakaan tällä hetkellä lasketa edes potentiaaliseksi kilpailijaksi.

Näitä multi-market low-code platformeja kehittää euroopassakin jo useampi yritys ja osa kehittänyt jo vuosia. Esimerkiksi PatientSky, Better Care, Vita group jne. Myöhässä on Evimeria tämän hankkeen kanssa.

Mielenkiintoista. En sitten tieda miksi kaksi firman avainhenkiloa kommentoi etta talla tulee olemaan merkittava vaikutus Caran bisnekselle ja sen takia Q1 2021 lisattyjen klinikoiden maara ei ollut poikkeus vaan trendin pitaisi painvastoin olla kiihtyva. No, lopulta luvut kertovat totuuden, ja tasta saadaan varmasti enemman dataa seuraavien kvarttereiden aikana. Mikali Q2 2021 ja sita seuraavat kvartterit palaavat aiempaan trendiin ennen Q1 2021, ei hyva.

Norjan markkina on selvasti Ruotsin markkinaa pienempi. Mita tulee PatientSkyhin, olen kuullut useammalta kuin yhdelta taholta etta heidan maine on, jos ei nyt heikko, niin ainakin heikohko. Tama oli myos syy minka takia Aspit ei halunnut myyda bisnestaan PatientSkylle vaan etsi muita kiinnostuneita. Kysymys ei ollut hinnasta, vaan PatientSkyn perustajasta.

Kyseessä on luultavasti lisääntyvästä julkisen terveydenhuollon palvelujen tuottamisesta yksityisen sektorin toimijoilla. Eli Evimerian ratkaisuja käyttävien yritysten palvelutuotannon volyymi kasvaa ja samalla Evimerian bisnes kasvaa (jos palveluntuottajaa ei ole velvoitettu käyttämään tilaajan järjestelmiä).

PSKY perustaja pelaa kovaa ja menestyy, eikä kaikki tosiaan hänestä välitä. Tosin väitän, että suurin osa kitkasta ei liity PatientSky:n vaan Malinin toiseen yritykseen, jolla on Norjassa monopolimainen asema, jota käytetään voimakkaasti hyväksi.

Voi olla hyvinkin etta kritiikki johtuu kaverin toisesta yrityksesta. Mutta itselle tuli jonkinmoinen red flag kun alalla toimiva mainitsi puhelussa:

“xxx has a bad reputation in this industry. There are problems what I have heard in terms of getting new customers, mostly due to the bad reputation.”

All in all, ala on kasvava ja alalla on tilaa monelle pelurille. Niin PSKY kuin myos CARA voivat tarjota mukavia tuottoja jos paasevat tavoitteisiin. Arvostan @Nortti todella paljon kommenttejasi ja mielipiteitasi koska tunnet selvasti alan hyvin. Ja juuri taman takia tama foorumi tuo lisaarvoa niin monissa ceisseissa.

En ole Carasentin omistaja tällä hetkellä. Edelleen näen, että yrityksen arvostus tulisi määrittää sen nykyisen liiketoiminnan ja maakohtaisen tuotteiden kautta. Kuten olen ketjussa jo aikaisemmin todennut potilastietojärjestelmätuotteet liikkuvat hyvin huonosti yli maarajojen useasta eri syystä, eikä Evimerialla ole mitään poikkeuksellista etua miksi se pääsisi uusille markkinoille olisi helpommin ja halvemmin kuin muut.

"Voi olla hyvinkin etta kritiikki johtuu kaverin toisesta yrityksesta. Mutta itselle tuli jonkinmoinen red flag kun alalla toimiva mainitsi puhelussa:

“ xxx has a bad reputation in this industry. There are problems what I have heard in terms of getting new customers, mostly due to the bad reputation .”"

Yhdeksi syyksi mainitaan:

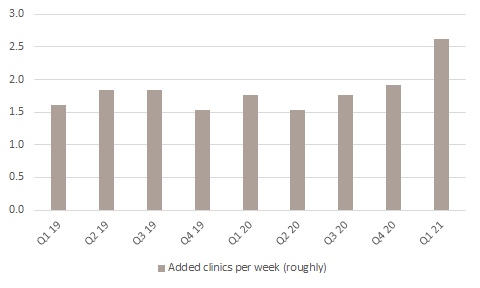

The SaaS revenue revision of NOK 10-15m represents a 7-10% group revenue

downgrade and stems from factors including commercial execution, PMI headwinds

and churn. Particularly upselling of video and VOIP has proved more difficult as patients have been returning to physical visits as COVID restrictions and worries have eased.

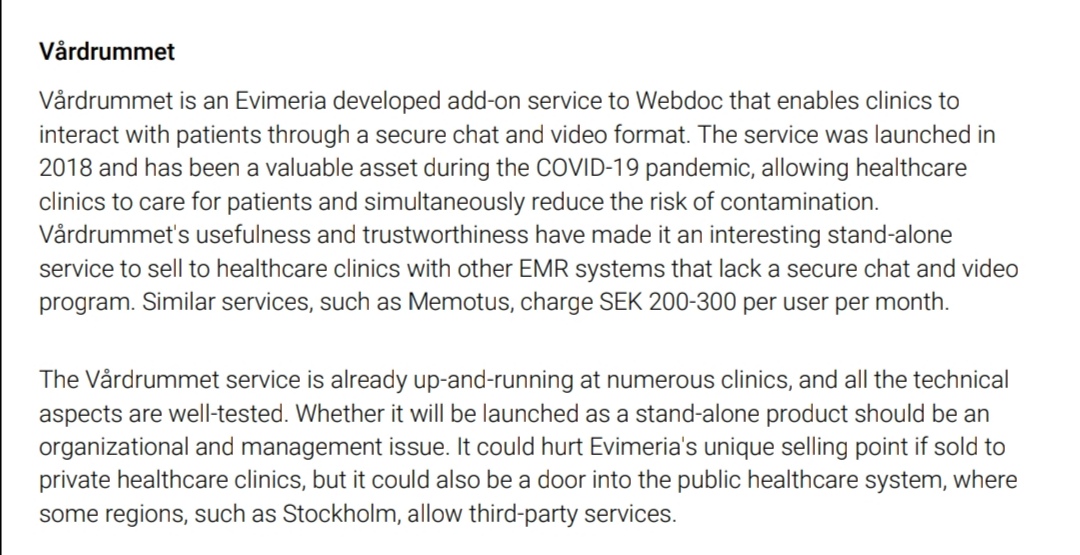

Carasentillähän on myös tarjolla suosittu vastaava etähoitopalvelu-lisäosa Vårdrummet. En tosin tiedä, onko tämä kuinka merkittävä osa liiketoimintaa.