“Cargotec järjesti eilen perinteisen hiljaista aikaa edeltävän konferenssipuhelun. Markkinoiden veto on jatkunut yllättävänkin vahvana ja Cargotec indikoi kyenneensä varsin tehokkaasti käsittelemään komponenttien saatavuuteen ja etenkin hinnoitteluun liittyviä ongelmia. Kokonaisuudessaan viesti oli selvästi plussan puolella. Emme ole tässä vaiheessa kajonneet ennusteisiimme ja osakkeen lisää-suosituksemme sekä 38,00 euron tavoitehintamme ovat ennallaan.”

Tässä on vielä myös Sijoittaja.fi:n analyysi Cargotecista.

“Teollisuusosakkeet eivät ole tässä taloustilanteessa markkinoiden suosiossa. Positiivista on kuitenkin se, että maailmanlaajuinen konttiliikenne on suhteellisen korkealla tasolla ja satamaratkaisuiden kysyntä on vahvaa. Cargotecin Q1-tulosjulkaisussa ilmoittama tilauskanta on todella hyvä, ja yhtiön liiketoimintasegmentit, mukaan lukien MacGregor, ovat keränneet julkistuksen jälkeen uusia, merkittäviä tilauksia. Siksi riskiä sietävä sijoittaja voi kesän ja syksyn aikana kärkkyä ostopaikkoja. Q2-tulos kannattanee odottaa ennen isompia lisäyksiä.”

Jos yhtiö oli halpa jo aamulla ja konferenssipuhelun viesti “selvästi plussan puolella”, niin markkinoiden suljettua siihen tuli -8,26% lisää halpuutta. Ei tainnut ihan sama konsensus olla konferenssipuhelun jäljiltä?

Aika kovaa pudotusta. En silti näe että yhtiössä itsessään tai sen suorittamisessa omalla markkinallaan olisi vikaa. Kyse on syklisyydestä, ja kunhan taloussuhdanteet taas alkavat näyttää paremmalta, Cargotec on yhä globaalisti alansa kärkeä.

Ei oikein kauppa käynyt tällä viikolla, robot pallotteli keskenään kun myyjiä ei löytynyt. Veikkaan että tasokorjaus on tulossa.

Jotta inflaatio pysyy kurissa tarvitaan tehokkaita logistiikka-ketjuja. EUR/USD auttanee myös tulosta nyt ja tulevaisuudessa. Ja tosiaan Market Cap on todella alhaalla.

"16,8 miljoonan euron tilauksen teki yksi maan suurimmista rakennusmateriaalien toimittajista, joka teki merkittävän tilauksen Hiabille myös vuoden 2022 ensimmäisellä neljänneksellä. Tilaus on kirjattu Cargotecin vuoden 2022 toisen neljänneksen tilauskantaan, ja yksiköt on määrä toimittaa vuoden 2023 ensimmäisellä neljänneksellä. "

Mitäköhän tällä immateriaalioikeuden siirrolla oikein tavoitellaan? Olisikohan mahdollista, että jokin kiinalainen/aasialainen toimija ostaisi tuon Kalmarin satamalaiteliiketoiminnan kokonaan itselleen?

Alla on analyytikon kommentti Cargotecin järjestämästä konferenssipuhelusta.

Cargotec järjesti eilen perinteisen hiljaista aikaa edeltävän konferenssipuhelun. Kysyntätilanne on jatkunut Q3:lla vakaana kaikissa liiketoiminnoissa eikä komponenttien saatavuudesta tai energian hinnoista koituvia merkittäviä harmeja ole näkyvissä. Ennusteemme ovat ennallaan, samoin kuin osakkeen lisää-suosituksemme sekä 38,00 euron tavoitehintamme.

Ei muutoksia tavoitehintoihin eikä suosituksiin parissa viikossa.

Cargotec

Target Prices

Recommen- dations

Update

Highest

Average

Median

Lowest

Positive

Neutral

Negative

Total

29.9.2022

51,00 €

40,70 €

40,50 €

30,00 €

8

1

1

10

12.10.2022

51,00 €

40,70 €

40,50 €

30,00 €

8

1

1

10

Konsensus muodostuu 9 analyytikon ennusteista. Varan listan mukaan Credit Suisse ja DNB ovat julkaisseet päivitetyt ennusteet lokakuussa.

DNB:n sivuilla on 10.10. julkaistu päivitys Cargotecista, mutta siinä ei tapahtunut muutoksia verrattuna aiempaan 21.9. julkaistuun raporttiin. DNB ennustaa Cargotecille 8,4 liikevoitto-%:a, liikevaihto 995 ja oik. ebit 83.

Konsensuksen osalta oik. liikevoiton alalaita on noussut (58 → 71,7), joten konsensus odottaa nyt 8,2 oik. liikevoitto-%:a.

Tässä on Ekin ennakkokommentit, kun Cargotec julkistaa Q3-raporttinsa keskiviikkona 26.10.

"Cargotec julkistaa Q3-raporttinsa keskiviikkona 26.10. klo 13:30. Kysyntä on jatkunut kohtuullisen hyvänä kaikissa liiketoiminnoissa, mutta komponenttien tiukka saatavuus ja hintainflaatio ovat jatkuneet. Informaatioarvoltaan vähäinen 2022-ohjeistus tultaneen jälleen uusimaan. Osake on yhä edullisesti hinnoiteltu ja lisää-suosituksemme sekä 38,00 euron tavoitehintamme ovat ennallaan ennen raporttia. "

“Cargotecin osake on edelleen edullisesti hinnoiteltu. Kokonaistuotto-odotus ylittää tuottovaatimuksen selvästi. Vuoden 2023 P/E- ja EV/EBIT-kertoimet ovat 22 % verrokkiryhmän mediaanin alapuolella. Vaikka Cargotecin oikaistu liiketulos putoaisi koronavuosien 2020-2021 tasolle (n. 230 MEUR), olisi osake silloinkin arvostettu nykykurssilla maltillisesti P/E-luvun ollessa 15-16x.”

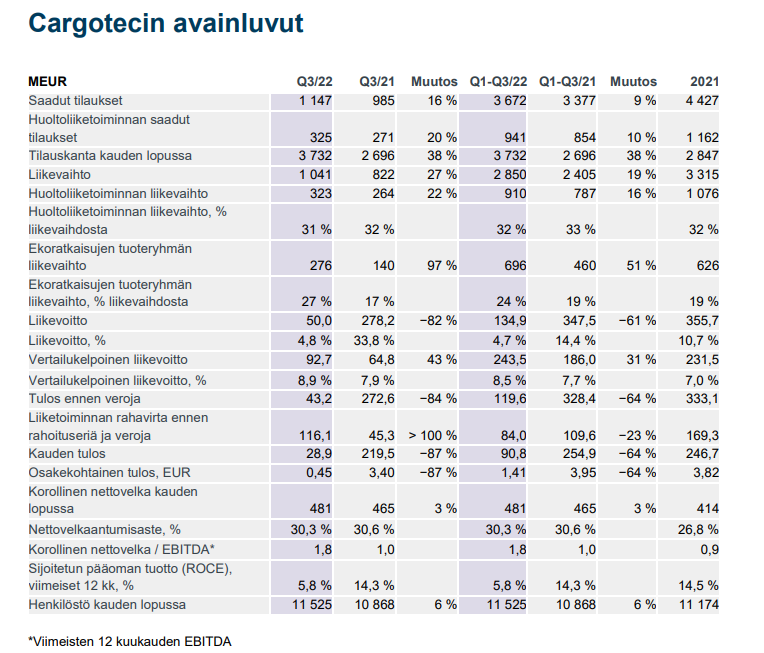

Cargotecin Q3’22 luvut. Saadut tilaukset menivät selvästi yli konsensuksen odotuksen ja lähellä konsensusennusteen ylälaitaa, joka oli 1156 MEUR. Osakekurssi nousussa +13 %.

Myös Cargotecilla menee lujaa, alla on Ekin kommentit Q3-tuloksesta.

Cargotecin Q3 jatkoi yhtiön hyvää kehitystä ja kaikki keskeiset luvut olivat ennusteita parempia. Cargotec ei kuitenkaan avannut valuuttojen merkitystä raportoiduissa tilaus- ja liikevaihtoluvuissa. Yhtiö tarjosi kuitenkin päivitetyn euromääräisen 2022-tulosohjeistuksen, jossa haarukan alaraja on raporttia edeltäneen oman ja konsensusennusteen tasolla. Positiivinen kurssireaktio on perusteltu.

Tässä on Sijoittaja.fi:n näkemys Cargotecista, analyysin lukee muutamissa minuuteissa.

Cargotecilla on takana jo kaksi vahvaa tulosraporttia. Yhtiöllä on nyt hyvä momentum ja kurssi näyttää seuraavan perässä. Cargotec on tällä hetkellä teollisuusosakkeista parhaassa vireessä. Osake ei edelleenkään ole kallis, sillä 39,50 euron kurssia ja analyytikoiden 2023 EPS-ennustetta käyttäen P/E-luku on alle 10.

Tässä on vielä kolmas juttu Cargotecista, eli Salkunrakentajan.

“”Komponenttipula, kuorma-autojen toimitusviiveet ja globaalit logistiikkahaasteet rajoittivat edelleen kykyämme vastata kysyntään täysimääräisesti, mutta onnistuimme kasvattamaan liikevaihtoamme 27 prosenttia vertailukaudesta. Kustannusten yleinen nousu koskee myös meitä, mutta olemme pääosin pystyneet siirtämään kohonneet kustannukset hintoihimme”, Vehviläinen toteaa.”

”Liikevaihto oli kaikkien aikojen korkein, ja saadut tilaukset kasvoivat 20 prosenttia vertailukauteen nähden. Hyvää kehitystä selittää muun muassa verkkoyhteydellä varustettujen laitteidemme korkeana säilyneet käyttöasteet, mikä tukee varaosamyyntiä.”