Hyvä tulos ![]()

13 tykkäystä

Mitäköhän tällä immateriaalioikeuden siirrolla oikein tavoitellaan? Olisikohan mahdollista, että jokin kiinalainen/aasialainen toimija ostaisi tuon Kalmarin satamalaiteliiketoiminnan kokonaan itselleen?

1 tykkäys

6 tykkäystä

Lisää tilausta Cargotecille.

8 tykkäystä

Alla on analyytikon kommentti Cargotecin järjestämästä konferenssipuhelusta. ![]()

Cargotec järjesti eilen perinteisen hiljaista aikaa edeltävän konferenssipuhelun. Kysyntätilanne on jatkunut Q3:lla vakaana kaikissa liiketoiminnoissa eikä komponenttien saatavuudesta tai energian hinnoista koituvia merkittäviä harmeja ole näkyvissä. Ennusteemme ovat ennallaan, samoin kuin osakkeen lisää-suosituksemme sekä 38,00 euron tavoitehintamme.

9 tykkäystä

Eilen on Vara julkaissut (12.10.) päivitetyn konsensusennusteen Cargotecille. → https://vara-services.com/cargotec/

Ei muutoksia tavoitehintoihin eikä suosituksiin parissa viikossa.

| Cargotec | Target Prices |

Recommen- dations |

||||||

|---|---|---|---|---|---|---|---|---|

| Update | Highest | Average | Median | Lowest | Positive | Neutral | Negative | Total |

| 29.9.2022 | 51,00 € | 40,70 € | 40,50 € | 30,00 € | 8 | 1 | 1 | 10 |

| 12.10.2022 | 51,00 € | 40,70 € | 40,50 € | 30,00 € | 8 | 1 | 1 | 10 |

Konsensus muodostuu 9 analyytikon ennusteista. Varan listan mukaan Credit Suisse ja DNB ovat julkaisseet päivitetyt ennusteet lokakuussa.

DNB:n sivuilla on 10.10. julkaistu päivitys Cargotecista, mutta siinä ei tapahtunut muutoksia verrattuna aiempaan 21.9. julkaistuun raporttiin. DNB ennustaa Cargotecille 8,4 liikevoitto-%:a, liikevaihto 995 ja oik. ebit 83.

Konsensuksen osalta oik. liikevoiton alalaita on noussut (58 → 71,7), joten konsensus odottaa nyt 8,2 oik. liikevoitto-%:a.

| 12.10.2022 | Q3’21 | Q3’22e | 2022e | ||||

|---|---|---|---|---|---|---|---|

| MEUR / EUR | Vertailu | Konsensus | Alin | Ylin | |||

| Liikevaihto | 822 | 975 | 936 | - | 1008 | 3902 | |

| Liikevoitto (oik.) | 64,8 | 79,9 | 71,7 | - | 87 | 324 | |

| Liikevoitto | 278 | 67,7 | 54,8 | - | 80,7 | 238,4 | |

| Tulos ennen veroja | 273 | 62,2 | 53,4 | - | 72,0 | 219 | |

| EPS (raportoitu) | 3,40 | 0,65 | 0,52 | - | 0,73 | 2,49 | |

| Liikevaihdon kasvu (%) | 5,8 % | 18,6 % | |||||

| Liikevoitto-% (oik.) | 7,9 % | 8,2 % |

vrt.

| 29.9.2022 | Q3’21 | Q3’22e | 2022e | ||||

|---|---|---|---|---|---|---|---|

| MEUR / EUR | Vertailu | Konsensus | Alin | Ylin | |||

| Liikevaihto | 822 | 975,2 | 936 | - | 1008 | 3902 | |

| Liikevoitto (oik.) | 64,8 | 77,6 | 58 | - | 87 | 308,7 | |

| Liikevoitto | 278 | 64,8 | 54,8 | - | 72 | 238,3 | |

| Tulos ennen veroja | 273 | 59,6 | 48,3 | - | 66 | 219 | |

| EPS (raportoitu) | 3,40 | 0,65 | 0,52 | - | 0,73 | 2,49 | |

| Liikevaihdon kasvu (%) | 5,8 % | 18,6 % | |||||

| Liikevoitto-% (oik.) | 7,9 % | 8,0 % |

10 tykkäystä

Tässä on Ekin ennakkokommentit, kun Cargotec julkistaa Q3-raporttinsa keskiviikkona 26.10. ![]()

"Cargotec julkistaa Q3-raporttinsa keskiviikkona 26.10. klo 13:30. Kysyntä on jatkunut kohtuullisen hyvänä kaikissa liiketoiminnoissa, mutta komponenttien tiukka saatavuus ja hintainflaatio ovat jatkuneet. Informaatioarvoltaan vähäinen 2022-ohjeistus tultaneen jälleen uusimaan. Osake on yhä edullisesti hinnoiteltu ja lisää-suosituksemme sekä 38,00 euron tavoitehintamme ovat ennallaan ennen raporttia. "

“Cargotecin osake on edelleen edullisesti hinnoiteltu. Kokonaistuotto-odotus ylittää tuottovaatimuksen selvästi. Vuoden 2023 P/E- ja EV/EBIT-kertoimet ovat 22 % verrokkiryhmän mediaanin alapuolella. Vaikka Cargotecin oikaistu liiketulos putoaisi koronavuosien 2020-2021 tasolle (n. 230 MEUR), olisi osake silloinkin arvostettu nykykurssilla maltillisesti P/E-luvun ollessa 15-16x.”

2 tykkäystä

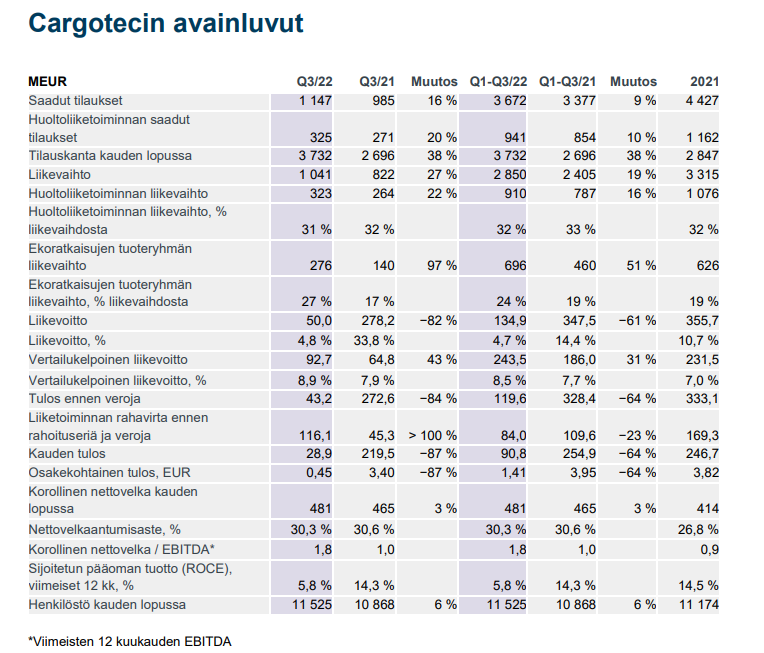

Cargotecin Q3’22 luvut. Saadut tilaukset menivät selvästi yli konsensuksen odotuksen ja lähellä konsensusennusteen ylälaitaa, joka oli 1156 MEUR. Osakekurssi nousussa +13 %.

pdf:

https://ml-eu.globenewswire.com/Resource/Download/490c0995-bff7-48ce-abc4-dc0ba24161a5

| Cargotec Q3’22 | Toteutunut | Konsensus | Alin | Ylin |

|---|---|---|---|---|

| Saadut tilaukset | 1147 | 1040 | 959 | 1156 |

| Liikevaihto | 1041 | 975 | 936 | 1008 |

| Liikevoitto (oik.) | 93 | 79,9 | 71,7 | 87 |

| Liikevoitto | 50 | 67,7 | 58,4 | 80,7 |

| Tulos ennen veroja | 43 | 62,2 | 53,4 | 72 |

| EPS (raportoitu) | 0,45 | 0,65 | 0,52 | 0,73 |

4 tykkäystä

Ihmettelen miksi Cargotec YTD on -12% ja Konecranes -29% ?

2 tykkäystä

Myös Cargotecilla menee lujaa, alla on Ekin kommentit Q3-tuloksesta.

Cargotecin Q3 jatkoi yhtiön hyvää kehitystä ja kaikki keskeiset luvut olivat ennusteita parempia. Cargotec ei kuitenkaan avannut valuuttojen merkitystä raportoiduissa tilaus- ja liikevaihtoluvuissa. Yhtiö tarjosi kuitenkin päivitetyn euromääräisen 2022-tulosohjeistuksen, jossa haarukan alaraja on raporttia edeltäneen oman ja konsensusennusteen tasolla. Positiivinen kurssireaktio on perusteltu.

Tässä on Sijoittaja.fi:n näkemys Cargotecista, analyysin lukee muutamissa minuuteissa. ![]()

Cargotecilla on takana jo kaksi vahvaa tulosraporttia. Yhtiöllä on nyt hyvä momentum ja kurssi näyttää seuraavan perässä. Cargotec on tällä hetkellä teollisuusosakkeista parhaassa vireessä. Osake ei edelleenkään ole kallis, sillä 39,50 euron kurssia ja analyytikoiden 2023 EPS-ennustetta käyttäen P/E-luku on alle 10.

5 tykkäystä

Samaan aikaan Valmet - 40%

13 tykkäystä

Tässä on vielä kolmas juttu Cargotecista, eli Salkunrakentajan. ![]()

“”Komponenttipula, kuorma-autojen toimitusviiveet ja globaalit logistiikkahaasteet rajoittivat edelleen kykyämme vastata kysyntään täysimääräisesti, mutta onnistuimme kasvattamaan liikevaihtoamme 27 prosenttia vertailukaudesta. Kustannusten yleinen nousu koskee myös meitä, mutta olemme pääosin pystyneet siirtämään kohonneet kustannukset hintoihimme”, Vehviläinen toteaa.”

”Liikevaihto oli kaikkien aikojen korkein, ja saadut tilaukset kasvoivat 20 prosenttia vertailukauteen nähden. Hyvää kehitystä selittää muun muassa verkkoyhteydellä varustettujen laitteidemme korkeana säilyneet käyttöasteet, mikä tukee varaosamyyntiä.”

2 tykkäystä

Eikös tuo kurssikehityksien erkaantuminen johdu vain siitä, että cargotec on tehnyt parempaa tulosta, ja kurssi seuraa.

Edit: eli kun on kaksi eri yhtiöitä, osakekurssien ei kuulu mennä pariteetissa, vaan tulos per osake ratkaisee kurssikehityksen. Muillakin palstoilla on ollut kysymystä, miksi kurssit on erkaantuneet. Se on sinänsä lähinnä sattumaa, että viime vuosina KC ja CT on liikkuneet suunnilleen samassa kurssihaarukassa. Toki ovat samalla alalla, joten tuloksissa on tiettyä korrelaatiota, mutta osakkeiden määrä ratkaisee myös pitkälti, paljonko tulosta per osake tehdään ja minkä arvoinen yksi osake voi olla.

Ja silloin kun oli sulautuminen vireillä, niin luonnollisesti osakkeiden arvon muutokset oli silloin pitkälti sidoksissa toisiinsa.

2 tykkäystä

Olet oikeassa, että se ero on tullut fuusion peruuntumisen jälkeen, koska ennen sitä molempien yhtiöiden tulokset vaikutti molempien yhtiöiden kurssiin. Markkinat käsittelivät niitä ”yhtenä yrityksenä”.

Fuusion peruuntuessa samana päivänä molemmat osakkeet lähti hetken nousuun. Cargotecin uusi strategia nostatti kurssia myös, ja q2 tulos oli cargolla paljon parempi. Mielikuva jääny, että cargotec olisi myös ilmottanu uusista kaupoista enempi kuin konecranes tänä vuonna.

Konecranes menetti miljoonien eurojen lisäksi myös toimarin tässä fuusioseikkailussa, niin varmaan on ollu vaikeampi ja hitaampi lähteä tekemään uutta strategiaa irrallisena yhtiönä. Eli ero on tullut ihan vaan tuloksista/tulevaisuuden näkymistä.

4 tykkäystä

McGregorilla ei ole osaa eikä arpaa tulevaisuuden Cargotecin ytimessä.

“Cargotec on saanut päätökseen MacGregorin strategisten vaihtoehtojen arvioinnin, jonka tuloksena yhtiön hallitus on päätynyt siihen, että MacGregor ei tulevaisuudessa kuulu Cargotecin portfolioon. Cargotec keskittyy jatkossa kestävään ja kannattavaan kasvuun ydinliiketoiminnoissaan Hiabissa ja Kalmarissa. Kasvun ytimessä on asiakkaiden vastuulllisuuteen liittyvien liiketoimintahaasteiteiden ratkaiseminen.”

“Strategisten vaihtoehtojen arvioinnin yhteydessä ilmeni, että kiinnostus MacGregoria kohtaan on huomattavaa, mutta arvonluonnin näkökulmasta ajoitus liiketoiminnasta luopumiseksi ei ole tällä hetkellä optimaalinen. Tämä johtuu rahoitusmarkkinoilla vallitsevasta epävarmuudesta sekä MacGregorin kannattavuuskäänteen aikaisesta vaiheesta. Tämän vuoksi Cargotec on päättänyt, ettei se juuri nyt aloita liiketoiminnan aktiivista myyntiprosessia. Yhtiön hallitus jatkaa liiketoiminnasta luopumisen ajankohdan arvioimista. MacGregor keskittyy sillä välin kannattavuutensa parantamiseen ja on aloittanut offshore-liiketoiminnan uudelleenjärjestelyn.”

17 tykkäystä

Tervetuloa osallistumaan Cargotecin pääomamarkkinapäivään tänään 15. marraskuuta virtuaalisesti osoitteessa www.cargotec.fi/cmd22 ! Tilaisuus alkaa klo 13.30 toimitusjohtaja Mika Vehviläisen puheenvuorolla. Otamme kysymyksiä vastaan suoraan lähetyssivun kautta. Julkaisimme aamulla alla olevan kuvan mukaiset uudet taloudelliset tavoitteemme, joihin tulemme myös itse tapahtumassa pureutumaan tarkemmin Hiabin ja Kalmarin johtajien puheenvuorojen tuella, sekä tarkastelemalla arvonluontimahdollisuuksiamme kestävyyden, huoltoliiketoiminnan ja teknologian sekä innovaatioiden saralla. Tervetuloa linjoille!

4 tykkäystä

Eki kirjoitteli mm. uusista Cargotecin tavoitteista.

Cargotec julkisti aamulla ydinliiketoimintojensa taloudelliset tavoitteet. Emme pidä niitä kovinkaan kunnianhimoisina ainakaan vuoden 2025 osalta ja haluammekin kuulla tänään pääomamarkkinapäivässä lisää tavoitteiden taustoista ja laskentatavoista. Näkemyksemme Cargotecin osakkeesta on ennallaan, samoin kuin vähennä-suosituksemme sekä 41,00 euron tavoitehintamme.

4 tykkäystä

Mitenkäs Cargotecillä henkilöstö on ottanut vastaan uutiset MacGregor-divestoinnista? Löytyykö vielä porukalla motivaatiota kun tietävät olevansa tulevaisuudessa divestoinnin kohteena?

3 tykkäystä

Tässä on Ekin mainio kommentit pääomamarkkinapäivästä. ![]()

Cargotecin eilisessä pääomamarkkinapäivässä keskityttiin Hiabin ja Kalmarin kasvu- ja kannattavuusajureihin sekä konsernin rakennemuutoksen vaikutukseen pro forma -lukuihin. Viesti oli positiivinen, mutta rakennemuutos ei juuri vaikuta ennustamiimme absoluuttisiin tuloslukuihin vuosina 2023-2024. Emme tässä vaiheessa ole muuttaneet ennusteitamme ja osakkeen vähennä-suositus sekä 41,00 euron tavoitehintamme ovat ennallaan.

6 tykkäystä

Ilkka Sinervä on kirjoittanut Salkunrakentajaan jutun Cargotecistä.

"Konsernin uuden linjauksen mukaan vertailukelpoinen liikevoitto paranee nykyisestä noin seitsemästä prosentista 12 prosentin tasolle suhteessa liikevaihtoon jo vuonna 2025. Tavoitetta voi pitää melko kovana verrattuna Cargotecin toimialojen konepajojen kannattavuuteen globaalisti. "

"Kalmar, Konecranes ja kiinalaisjätti ZPMC sekä Sany kisaavat kovaa rtg-nostureissa, joka liikkuvat kumipyörillä tai kiskoilla satamissa.

Jos Kalmar vetäytyy, petaa Konecranes asemiaan suurissa nostureissa."

10 tykkäystä