Tässä on Ekin kommentit Cargotecin pääomamarkkinapäiviltä. ![]()

2 tykkäystä

Nyt kun Kalmarista tulee oma yhtiönsä, niin miten näette mahdollisuutta yrityskaupoille? Miten olisi esim. Mantsinen? Olisiko täydennystä valikoimaan?

1 tykkäys

Mikä ettei, jos vain kilpailuviranomaisille käy. En oo kyllä yhtään perehtyny markkinaosuuksiin, tuo este yleensä mulla tuleen ensimmäisenä mieleen.

Moro Enska ja muut, pidän Mantsisen hankintaa Kalmarin osaksi hyvin epätodennäköisenä. Kalmar on juuri luopunut raskaiden nostureiden liiketoiminnastaan, sisältäen mm. satama-, pukki- ja kenttänosturit (esim. STS, RMG ja RTG) ja Mantsisen laitteet merkitsisivät paluuta raskaaseen päähän. Luopumisen takana oli toiminnan heikko kannattavuus. Lisäksi Kalmarin profiili on selvästi Mantsista enemmän nimenomaan kontinkäsittelyssä. Terv. Eki

14 tykkäystä

Tässä on tältä päivältä toimitusjohtajan yhtiökokouksessa pitämä katsaus yhtiöönsä. ![]()

2 tykkäystä

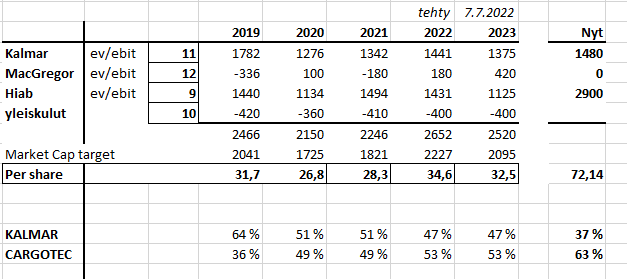

Mahdollisesti taas kerran yksinkertaisen ihmisen kysymys kehiin ? Onko missään mainittu millaista arvoa tuolle Kalmar:n osakkeelle on arvioitu listautumisen yhteydessä ?

4 tykkäystä

Tässä on Ekin tuoreet kommentit analyytikkopuhelusta. ![]()

Cargotec järjesti eilen Q2:n hiljaista aikaa edeltävän analyytikkopuhelun. Perusviesti oli markkinan stabiilisuus ja paljon huomiota kiinnitettiin jakautuneen yhtiön raportointitapaan Q2:lla. Uusia merkittäviä kurssiajureita ei tullut ilmi.

2 tykkäystä

Cargotecilta sinetti jakautumisen ajankohdalle, Kalmar pörssilistoille maanantaina | Kauppalehti

Siinä se nyt on. Perjantaina cargoteckkiä omistavat saa maanantaina salkkuunsa Kalmaria.

4 tykkäystä

Tässä on Jussi Halmeen video Hiabista. ![]()

Hiab on erityisen tunnettu kuorma-autoihin kiinnitettävistä lastinkäsittelylaitteista.

Cargotecin alaisuudessa olevat Kalmar ja Hiab ovat kumpikin aloittamassa oman polkunsa raivaamisen Helsingin Pörssissä. Mitä pitää tietää Hiabista?

Pörssissä - Mitä PITÄÄ Tietää?")

4 tykkäystä

Oliko jakosuhde mikä? Eli oletaan, että perjantaina kurssi on 70e…niin mitkä olisi maanantaina suhteet jakautuneilla yhtiöillä?

Ton mukaan yhdellä Cargotecillä saa yhden Kalmarin, eli jakosuhde 1:1.

Laitoin tämän jo Kalmarin ketjuun, laitetaanpa tännekin:

5 tykkäystä

Oliko jossain selitetty, miksi Kalmar listattiin, mutta MacGregor on tarkoitus myydä? Voisiko senkin listaaminen olla takaporttina, jos kelpo hintaa ei muuten saada?

1 tykkäys

Moi Szanne ja muut, MacGregorin listaamista Singaporen pörssiin harkittiin reilu 10 vuotta sitten, mutta sitten aika loppui kesken, suunnitelmat muuttuivat ja Mäkkärin tuloskunto alkoi heiketä. Luulen, että tällä hetkellä teolliselta ostajalta esim. Kiinasta (tai hyvin määrätietoiselta ja kauaskatseiselta finanssisijoittajalta) saadaan parempi hinta kuin pörssistä. Terv. Eki

15 tykkäystä

Ekin tekemä yhtiöraportti Cargotecin välitilasta. ![]()

![]()

MacGregorin tuleva divestointi jättää Cargotecista jäljelle vain Hiabin, jonka lähitulevaisuuden näkymät ovat kohtuulliset.

6 tykkäystä

Fennon tiliä yllä pitää Juha Varis ja hän muisteloi Cargotecia. ![]()

https://x.com/FennoPlus/status/1808546566073954430

5 tykkäystä

Tässä on Ekin ennakkokommentit Cargotecin torstaista Q2-raporttia ajatellen. ![]()

Cargotec julkistaa Q2-raporttinsa torstaina 8.8. klo 9:00. Hiljaista aikaa edeltäneen konferenssipuhelun perusteella kysyntätilanne on jatkunut stabiilina, mutta ainakin Hiabilla on pulaa kysyntäajureista. Tuore 2024-ohjeistus tultaneen toistamaan ja mahdolliset lisätiedot MacGregorin divestoinnista kiinnostavat erityisesti. Osake on kallis.

Oheisissa kommenteissa keskitytään nykymuotoiseen Cargoteciin. Kalmar raportoitiin lopetettuna liiketoimintona jo Q1’24:llä.

1 tykkäys

Ja tässä olisi pikakommentit Ekiltä Q2-tuloksesta. ![]()

Cargotecin Q2-numerot olivat tilausten ja likevaihdon osalta suunnilleen linjassa, mutta erityisesti MacGregorin kannattavuus yllätti positiivisesti. Täsmennetty 2024-ohjeistus on linjassa oman ja konsensuksen raporttia edeltäneiden ennusteiden kanssa. Odotamme positiivista kurssireaktiota, vaikka osake on mielestämme kallis.

Mukavaa, kun sunnuntai tulee luettavaa. ![]() Sitten taas maanantaina etusivulla on ilmestynyt 100 juttua, kun jengi pääsee vartin lounastauolle.

Sitten taas maanantaina etusivulla on ilmestynyt 100 juttua, kun jengi pääsee vartin lounastauolle.

Eki on tehnyt yhtiöraportin Cargotecista. ![]()

Cargotecin Q2-tilaukset ja liikevaihto olivat lähes linjassa odotuksiin, mutta etenkin MacGregorin kannattavuus yllätti positiivisesti. 2024-ohjeistuksen nosto oli jo leivottu sisään ennusteisiin.

Rapsasta lainattua:

Kannattavuus oli kovassa kunnossa

Hiabin vertailukelpoinen Q2-liiketulos oli 69 MEUR (marg. 15,9 %), mikä ylitti sekä oman (14,5 %) että konsensusodotuksen (15,6 %). Vaikka kannattavuus aleni vuoden takaisesta (Q2’23: 16,8 %), Hiab kertoi aiempien hinnoittelutoimien, kiinteiden kustannusten hallinnan ja alihankkijoiden kanssa kustannusten alentamiseksi tehdyn yhteistyön lieventäneen liikevaihdon laskun vaikutuksia.

MacGregorin vertailukelpoinen EBIT-marginaali oli komea 11,1 % (Inderes: 6,8 % ja konsensus: 7,6 %). Kannattavuus sai tukea kauppalaivojen osuuden kasvusta, mutta jos edellä mainitun projektin lopettamisen liikevaihtovaikutus eliminoidaan, oli marginaali alempi (9,1 %). Projektin lopettamisen tulosvaikutus (-29 MEUR) kirjattiin MacGregorin ja konsernin raportoituun liikevoittoon, mikä ilmenee oheisesta taulukosta.

3 tykkäystä