Tässä maanantain yhtiökokouksesta tunnelmia.

7 tykkäystä

Ei tullut Bain-konsortiolta vielä korotusta ja Caverionin hallitus suosii nyt virallisesti Triton-konsortion tarjousta:

17.4 päättyy Bain-konsortion tarjousaika ja eiköhän sieltä kuulu vielä jotain.

Ostotarjoushintoja on myös tässä yhtiökokouksen jälkeen alennettu 0,20 euron osingolla eli korkein tarjous on nyt 8,75 euroa osakkeelta.

5 tykkäystä

Caverion näköjään joutuu maksamaan maksimissaan 10meur Bainille yhdistymissopimuksen irtisanomisesta. Melkoiseen sopimukseen on laitettu nimet alle, jos korkeamman tarjouksen ilmaantuessa ei saa vaihtaa suositusta ilman sakkoa.

7 tykkäystä

Aivan suoraan rahaa ei Bainin suuntaan mene, mutta juoksevia kuluja prosessista maksimissaan 10 MEUR.

Mutta tosiaan yksi asia tästä keissistä on jälleen varma: joku tässä tienaa lopputuloksesta huolimatta. Olisi mielenkiintoista nähdä tämän prosessin kokonaiskulut eri osallisille, kun lopulta tämä saaga on saatu loppuunkäsiteltyä. Melkoinen määrä tiedotteita asiaan liittyen on saatu nyt rustata.

10 tykkäystä

Minun tuntuma on, että yhdistysmissopimuksen on miltein aina vastaavanlainen lauseke/“irtisanomiskorvaus”, mutta samaa mieltä että yleisesti ottaen ei varmasti ole ollut “historian parhaimpia yhdistyssopimuksia” yhtiön osakkeenomistajien näkökulmasta…

1 tykkäys

Ollin tilanne päivitystä

1 tykkäys

Triton omistaa ehdollisten osakeostojen jälkeen nyt noin 24,3 prosenttia Caverionista. Tämä tekee Tritonista Caverionin suurimman osakkeenomistajan. Tritonilla on vielä ehdollisia osakeostoja yhteensä 7 636 885 osakkeen edestä, mikä vastaa yhteensä noin 5,6 prosenttia osakkeista. Tällä hetkellä Triton odottaa toteuttavansa loput ehdolliset osakeostot vuoden 2023 Q2:lla. Nämä osakeostot kasvattaisivat Tritonin omistusosuuden Caverionissa kokonaisuudessaan lähes 30 %:iin.

Tritonilla alkaa näin olla jo iso omistusosuus, mikä heikentää varmasti Bain-konsortion tavoitteita saavuttaa haluamansa määrä omistusosuutta. Odotellaan vielä lopullista vastausta sieltä.

4 tykkäystä

Kuukaudella lisäaikaa tarjoukselle. Bain-konsortion tarjousaika päättyy nyt 17.5.2023

Siinä saa rauhassa kattella Q1-tulokset ja antaa lopullisen päätöksen asiasta sen jälkeen.

3 tykkäystä

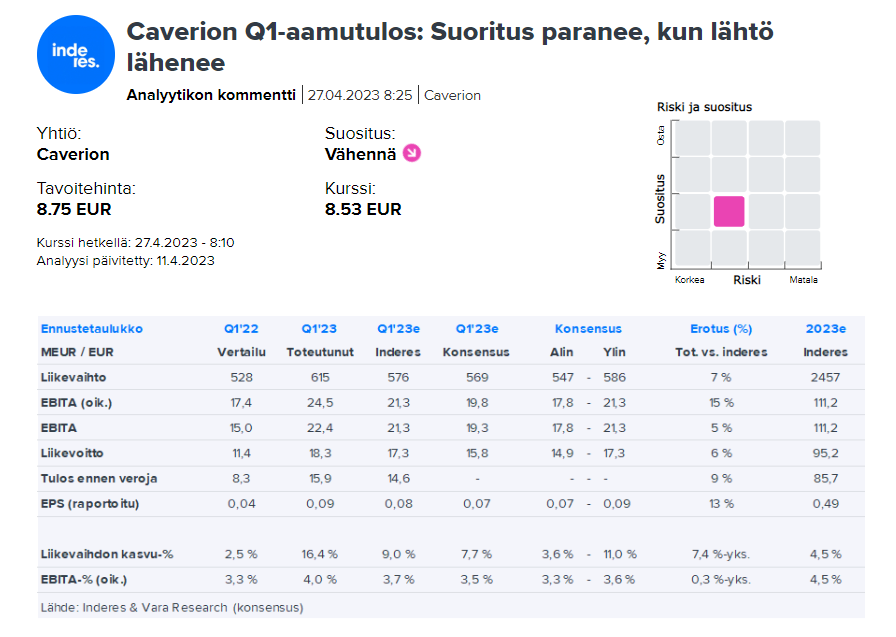

Caverion Oyj Osavuosikatsaus 27.4.2023 klo 8.00

Caverion Oyj:n Osavuosikatsaus 1.1.-31.3.2023

Vahva orgaaninen kasvu ja suorituksen parantuminen jatkuivat

1.1.-31.3.2023

Tilauskanta: 2 034,3 (1 951,6) milj. euroa, kasvua 4,2 (20,0) prosenttia. Palveluiden tilauskanta kasvoi 2,2 (20,5) prosenttia. Projektien tilauskanta kasvoi 6,9 (19,2) prosenttia.

Liikevaihto: 614,8 (528,1) milj. euroa, kasvua 16,4 (2,5) prosenttia. Orgaaninen kasvu oli 13,5 (2,4) prosenttia. Palvelut-liiketoiminnan liikevaihto kasvoi 15,3 (4,3) prosenttia. Projektit-liiketoiminnan liikevaihto kasvoi

18,5 (-1,0) prosenttia.

Oikaistu EBITA: 24,5 (17,4) milj. euroa, eli 4,0 (3,3) prosenttia liikevaihdosta, kasvua 40,5 prosenttia.

EBITA: 22,4 (15,0) milj. euroa, eli 3,6 (2,8) prosenttia liikevaihdosta, kasvua 49,5 prosenttia.

Liikevoitto: 18,3 (11,4) milj. euroa, eli 3,0 (2,2) prosenttia liikevaihdosta, kasvua 60,8 prosenttia.

Operatiivinen rahavirta ennen rahoituseriä ja veroja: 52,1 (39,1) milj. euroa, kasvua 33,5 prosenttia.

Kassakonversio (rullaava 12 kk): 103,6 (89,6) prosenttia.

Osakekohtainen tulos, laimentamaton: 0,09 (0,04) euroa osakkeelta.

Nettovelat/Oikaistu käyttökate: 1,2x (0,9x).

Yritysostot: Caverion sai päätökseen TM Voima -yhtiöiden sähköasema- ja voimajohtoliiketoiminnan oston Suomessa ja Virossa helmikuussa 2023, liikevaihto yhteensä 47,7 milj. euroa vuonna 2022.

Mikäli oletetaan, että tämä saaga päättyy tähän 8,75 euron tarjoukseen.

Itse en ole vieläkään tyytyväinen saatavaan hintaan.

Millaisia riskejä näette sille, että jäisi tähän omistajaksi ?

Entä millaisia mahdollisuuksia?

1 tykkäys

Itselläni samanlaisia ajatuksia tarjotusta hinnasta ja ottaisin myös ilolla vastaan viisaampien analyysia eri skenaarioiden riskeistä ja mahdollisuuksista piensijoittajan näkökulmasta. Tritonin ja Bainin liikkeitä on spekuloitu paljon, mutta piensijoittajan vaihtoehtoja nähdäkseni hieman vähemmän. Yritin asiaa pohtiessani hahmotella mitä vaihtoehtoja tässä piensijoittajan näkökulmasta on. Lähdin vaihtoehtojen karsimiseksi siitä, että Bainin tarjousta ei kannata hyväksyä, koska pörssistä saa tätä paremman hinnan. Tällöin keksin seuraavia vaihtoehtoja.

(1.) Helpoin vaihtoehto on myydä suoraan päivän kurssilla, ottaa rahat kotiin ja sijoittaa ne uudestaan paremmalla tuotto-odotuksella johonkin toiseen yritykseen.

(1.1) Tällöin riskinä on lähinnä se, että jostain ilmestyy vielä korkeampi tarjous, mistä seuraa sitten tietysti harmitus.

(1.2.) Jos tarjous ei mene läpi eikä tilalle ilmaannu korkeampia tarjouksia, kurssi tuskin pomppaa kovin paljon nykyisestä (todennäköisemmin päinvastoin), jolloin takaisin omistajaksi päässee suunnilleen samaan tai jopa edullisempaan hintaan.

(2.) Toinen ”helppo” vaihtoehto on hyväksyä Tritonin ostotarjous ja jäädä odottamaan sen virallista läpimenoa ja rahoja. Tämä jättää auki neljä vaihtoehtoa:

(2.1.) Tarjous menee läpi ja rahat kilahtavat aikanaan tilille. Tästä odottelusta saatava tuotto on noin 2,5 % reilun puolen vuoden sijoitukselle, jos rahat tulisivat tilille loppuvuodesta. (Tuotto laskettu joku päivä viime viikolla päivän kurssille.)

(2.2.) Tarjous ei mene läpi ja yritys jää pörssiin tai tarjouskilpa jatkuu jossain muodossa.

(2.3.) Saadaan jostain vielä korkeampi kilpaileva tarjous, jolloin jo annettu suostumus Tritonin tarjoukseen kannattaa peruuttaa.

(2.4) Bainin tarjous menee läpi, jolloin Tritonin tarjous ei voi mennä läpi ja päädytään Tritonin tarjouksen jo hyväksyneen piensijoittajan näkökulmasta alla mainittuun kolmanteen vaihtoehtoon.

(3.) Kolmas vaihtoehto on olla hyväksymättä ostotarjousta ja jäädä seuraamaan miten tapaus etenee. Tässä kohtaa asia meneekin sitten hankalammaksi eri vaihtoehtojen kanssa.

(3.1.) Tässä vaiheessa on tietysti mahdollista, ettei kumpikaan tarjous mene läpi tai saadaan jostain korkeampi tarjous, jolloin päädytään edellä mainittuun vaihtoehtoon 2.2 tai 2.3.

(3.2.) Toinen vaihtoehto lienee, että tarjous menee läpi, mutta samalla tarjousaikaa pidennetään vielä, jotta tarjoajalle saadaan haalittua suurempi osuus osakkeista. Samalla ehkä tiedotetaan, että yritys tullaan 2/3 osakenemmistön turvin vetämään pois pörssistä. Tällöin olisi edelleen mahdollisuus päästä osakkeista eroon reiluun hintaan.

(3.3.) Kolmas vaihtoehto on, että tarjous menee läpi ja Triton pääsee tässä vaiheessa yhteisymmärrykseen muiden suuromistajien kanssa ja saa tätä kautta yli 90 % osakkeista ja täten lunastusoikeuden loppuihinkin. Mikäli tämä tapahtuu 9 kuukauden sisään, on hinnan oltava ymmärtääkseni käytännössä tuo nyt tarjottu 8,75e. Mutta mikäli tällainen venyisi pidemmälle, voi hinta olla jotain muutakin, eli suurempi?

(3.4.) Neljäntenä vaihtoehtona piensijoittaja jää muutaman suuromistajan hallitsemaan yhtiöön osakkaaksi ja nuo suuromistajat vetävät yhtiön pois pörssistä. Tällöin piensijoittajalla on heikot asemat, kuten @ollikohan aiemmin Bainin osalta kirjoitti.

Tässä piileekin piensijoittajan näkökulmasta ehkäpä se suurin riski. On ihan mahdollista, että Bain saavuttaa määräävän enemmistöaseman yhtiössä ja kertoo ostotarjoussaagan jälkeen vievänsä yhtiön pois pörssistä. Kurssi voi tällöin olla mitä vain, kun piensijoittajat joutuvat myymään osakkeensa pörssiin siihen hintaan mihin joku suostuu ne ostamaan, tietäen että muuten edessä on käytännössä osakkeiden jumiutuminen listaamattomaan markkinaan, jossa niitä on käytännössä erittäin vaikea myydä. Omistus jäisi tällöin jumiin määräämättömäksi ajaksi siihen saakka, kunnes Bain on valmis tuomaan yhtiön vuosien lihotus- ja tehostuskuurin jälkeen takaisin pörssiin, jolloin tietysti sitten odotettavissa olisi arvonnousua, jos Bain ei ole matkan varrella pumpannut tavalla tai toisella kaikkia tuottoja itselleen ohi muiden omistajien.

Tuo mainittu tuottojen pumppaaminen voi ymmärtääkseni tapahtua ainakin erilaisilla hybridilainoilla ja suunnatuilla osakeanneilla. Lisäksi on mahdollisuus siihen, että suuromistaja toteuttaa epäedullisia yrityskauppoja, kuten @Osakepoimija kirjoitti:

Jos Triton saa 2/3 haltuun niin Bain ei jää hommaa katselemaan sivusta vaan vetäytyy kokonaam. Tällöin jäljellä olisivat Herlin ja Ehnroothit, jotka omistavat sen 27%. En usko, että he myöskääm haluavat jäädä sivusta katsomaan, kun Triton alkaa viemään muutoksia läpi äänienemmistöllä. Jos osinko lopetetaan, Assemblin myydään Caverionille ylihintaan ja kilpailuviranomainen vaatii kalliita divestointeja niin uskon, että omistajasuvut ovat nopeasti valmiita myymään osakkensa 8,95€ hintaan.

Positiivisempien mahdollisuuksien osalta tässä skenaariossa on kai teoriassa myös mahdollista, että piensijoittajan näkökulmasta homma menee reilusti, jolloin pääsee (lähes) täysmääräisesti osalliseksi yrityksen arvonnoususta ja tulevasta yrityksen edelleenmyynnistä, pörssilistauksesta tai vaihtoehtoisesti saa “ikuisen” kasvavan osinkovirran. Jostain syystä tähän mennessä tapahtuneiden käänteiden ja Ahlströmin tapauksen perusteella oma luotto tälle mahdollisuudelle ei kuitenkaan ole kovin korkealla tasolla. Viisaammat arvioikoon todennäköisyyksiä tarkemmin.

(3.5.) Edellä esitettyjen vaihtoehtojen lisäksi mahdollista on tietysti myös se, että Bain-konsortion tarjous menisi läpi, jolloin muodostuisi aiemmin ketjussa mainittu pakkoavioliitto Tritonin kanssa, joka siis jo nyt omistaa merkittävän osuuden yhtiöstä. Tällöinkin oltaisiin piensijoittajan näkökulmasta varmaankin aika lähellä skenaariota 3.2, 3.3 tai 3.4.

Loppukaneettina todettakoon, että vaikeaksi menee oma päätöksenteko, kun pyrin sijoittamaan vuosikymmenten tähtäimellä ja näen yrityksen arvon nyt tarjottua korkeampana. En millään haluaisi myydä, mutta yllä esittämäni perusteella en tiedä onko muitakaan järkeviä vaihtoehtoja. Mielellään näkisinkin siis viisaampien korjaavan ja täydentävän yllä esitettyä pohdintaa.

8 tykkäystä

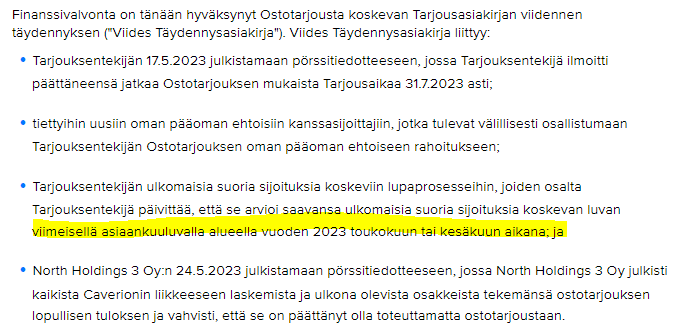

Se olisi sitten tänään viimeinen vastauspäivä North Holdings 3:n ja myös Crayfishin ostotarjouksiin. Jos ei siis tule vielä tänään jatkoaikaa tai esim. ostotarjouksen korotuksia.

Eilen tuli perinteisellä kirjepostilla North Holdingilta paperi otsikolla “Se varmempi tarjous”. Yhdellä sivulla on “10 huolenaihetta Tritonin kilpailevassa tarjouksessa”. Eli viimeiseen asti yritetään, että tähän NH3:n tarjoukseen tartuttaisiin.

Itse taidan kuitenkin kallistua tuonne Crayfishin (Tritonin) tarjoukseen. Miksipä en?

Edit: huomasinkin vasta nyt tuolta Tritonin sivuilta, että he ovat jatkaneet tarjousaikaa 31.7.2023 asti eli tämä pörssitiedote on päivittynyt tänään klo 10. Nordnetissä ei ollut äsken vielä tämä tieto.

E2: tuleekohan siis vielä North Holdingsilta jotain? No se jääpi nähtäväksi.

Triton pidensi omaa tarjousaikaansa heinäkuun loppuun (31.7.2023) ja myös tarjouksen viranomaisluvat ovat edenneet:

Sen sijaan Bain-konsortion tarjousaika päättyi 17.5.2023 eikä uutta jatkoaikaa ole ilmoitettu. Saa nähdä kuinka paljon lopulta Bain-konsortion omistukseen on ostotarjouksen perusteella jäänyt. Uusi ostotarjous oli epätodennäköisempää, kun Bain-konsortio jo haki ostotarjousprosessista kulukorvauksen Caverionilta.

4 tykkäystä

Bain-konsortio ilmoitti ostotarjouksen alustavan tuloksen, missä se olisi saamassa vain alle 30 % osakkeista. Näillä tiedoin Bain-konsortio ei aio toteuttaa ostotarjousta ja Tritonin tarjous olisi nyt ainoa voimassaoleva. Tritonin tarjous jatkuu 31.7.2023 asti.

5 tykkäystä

Tässä on analyytikko Koposen kommentit tarjouskilvasta. ![]()

2 tykkäystä