Ehdottomasti. Jos riskit poistettaisiin kokonaan eli kyseessä olisi täysin riskitön sijoitus niin silloin olisi paljon korkeampikin ![]()

![]() riskitön korkohan on lähellä nollaa tällä hetkellä

riskitön korkohan on lähellä nollaa tällä hetkellä ![]()

Nyt Q1-raportti ulkona: https://www.cibusnordic.com/investors/news/cibus-nordic-real-estate-ab-publ-interim-report-1-january-20-71033 tulos ylitti meidän ennusteet ja myös muiden analyytikoiden ennusteet vaikka kunnollista konsensusta tästä ei nyt ollut saatavilla

Juu’u, eli pitänee vähän tarkentaa… “suurimmat riskit”, joihin yleensä on teillä kriittisesti suhtauduttu, kuten mm. epämääräinen organisaatiorakenne, yrityksen nuori ikä, ei nyt superlyhyt, mutta ei hirmu pitkäkään vuokrasopimusten maturiteetti, suuri yksittäinen omistaja, joka aikeissa dumpata osakkeensa, osa kiinteistöistä sijaitsee huitsin nevadassa…

Esim. Kojamo ja Sato keskittyvät ainoastaan kasvukeskuksiin. Hoivatilojen vuokrasopimusten arvo lähemmäs 500 miljoonaa ja vuokra-aika 15 vuotta. En vain pysty käsittämään, että miksi maksaisin tästä lähemääs Hoivatilojen tunnuslukuja…

Ei tarvitsekkaan maksaa. Hoivatilojen kertoimet ovat paljon korkempia, 31 % preemiolla Q1’19 EPRA NAV:iin tällä hetkellä. Cibus on tällä hetkellä arvostettu alle Q1’19 EPRA NAV:in.

Tuo tavoitehinta on silti vielä päälle ja näitä nyt saa kikkailtua sellaiseksi, että jengi halua ostaa nuo pääomistajan laput pois. Muutenkin tuo NAV pitäisi purkaa osiin, jotta tietäisi, että miten validi se on. Muuten voi käydä, kuten Ovarossa, eli moni kakku päältä kaunis…

Hoivaan en tätä ihan navin kanssa vertaisi suoraan, sillä Cibushan ei ole kehittänyt mitään, toisin kuin Hoivatilat. (Tämä on myös iiiso miinus Cibukselle ja riski) Katsoisin mielummin tuota PE:tä, roe:ta, pegiä sekä kymmeniä muita tunnuslukuja, jos lähtisin Hoiviin vertaamaan, jolloin Cibus on jälleen kalliimpi. Enemmän taseella arvostettava olisi sitten taas Kojamo, joka sekin on halvempi navilla tarkasteltuna ja Kojamon kiinteistöjen arvo tulee tod. näk myös kasvamaan varsin vauhdikkaasti.

Cityconin meno on kuitenkin lähimpänä Suomen pörssistä tätä yhtiötä ja sen mukaan tämäkin pitäisi arvostaa.

Tässä olen kyllä hieman eri mieltä. Cityconin operatiivinen EPS on laskenut 5-vuotta ja meidän ennusteissa (ja konsensusennusteissa) laskee edelleen lähivuodet tai ei kasva. Cibuksella on track-record tähän mennessä jo suhteellisen hyvä. Esim. nyt viimeisen vuoden aikana tulevan 12-kuukauden kassavirtapohjainen osakekohtainen operatiivinen tulos kasvanut 14 %. Lisäksi yhtiöllä suhteellisen uskottavat askelmerkit kasvattaa tätä edelleen (lainojen uudellenneuvottelu, uudet hankinnat, uusi organisaatiorakenne). NAV:iin jos vertaat niin Cityconin kassavirtapohjainen ROE-% on ollut ja on ennusteessa 6-7 %:in luokkaa ja Cibuksella on meidän ennusteessa 10 %:in luokkaa lähivuodet. Lisäksi jos katsot mihin tuottovaatimukseen Cityconin kiinteistöt on arvostettu (Q1’19: 5,3 %) ja Cibus (5,8 %), niin Cibuksella on enemmän tilaa yield compressioniin. Jos riskejä vielä mietttii niin Citycon on nähdäkseni paljon alttiimpi verkkokaupan uhalle kuin Cibus ja muutenkin liiketoiminta on suhdanneherkempää. Toki Cityconilla on sitten alueellinen monopoli tietyillä alueilla ja tiettyjä muita vahvuuksia, kuten parempi kiinteistöjen laatu ja matalampi velkavipu.

4 tykkäystä

Kattellaan, ei tällä nyt seuraavaan pariin vuoteen varmaan mitään hätää ole, mutta en näe siltikään tätä yli 0,8 p\nav lappuna näillä spekseillä, vaan sijoittaisin rahani paljon mielummin Hoivatiloihin tai Kojamoon… oikeastaan olenkin sijottanut, mutta näkisin, että niiden tuotto 5 vuoden aikajänteellä on huomattavasti parempi kuin tämän.

1 tykkäys

Viihdyttävä ja hyvää pohdintaa sisältävä teksti Pyysingiltä Cibuksesta.

1 tykkäys

Voin allekirjoittaa arvion, että HPJ ja johto ovat tähän asti pitäneet lupauksensa erinomaisesti. Cibus on toteuttanut strategiaansa onnistuneesti ja tuottokykyä on saatu parannettua jatkuvasti. Maaliskuun osakeanti osakkeen korkealla arvostustasolla ja Coopin portfolion hankinta olivat omistaja-arvoa kasvattavia.

Yhtiön riskiprofiilia hieman tällä hetkellä nostaa rahoitusmarkkinoiden epävarmuus ja yhtiön korkeahko velkavipu (LTV-% noin 59 %). Nähtäväksi jää nouseeko yhtiön rahoituskulut näiden myötä ja vaikuttaako nämä kasvuvauhtiin heikentävästi kuten tällä hetkellä ennustetaan. Cibuksen lainat on pääosin vakuudellisia pankkilainoja ja se viesti mitä me ollaan saatu on, että pankkirahoituksen saatavuus yleisesti on vaikeutunut ja hinta noussut. Tällä hetkellä pankkien tulokset on paineessa luottotappioiden lisääntyessä ja riskipreemiot ovat kasvaneet ja todennäköisesti tämä ei tule hetkessä menemään ohi. Lisäksi kiinteistöjen tuottovaatimusten ei tarvitse nousta kuin hieman niin vakuuksien arvo laskee ja tämä voi osaltaan nostaa yhtiön lainamarginaaleja.

1 tykkäys

En täysin ymmärrä, miten EKP:n likviditeetin lisäysoperaatiot ja elvytys käytännössä valuu osake- ja kiinteistömarkkinoille, mutta tämä kommentti Pyysingiltä näytti omiin silmiin realistiselta:

”Mutta kun EKP tyrkyttää pankeille puoliväkisin negatiivisen koron rahaa ja näiden intresseissä olisi lainata sitä pystyssä pysyville firmoille, en näe savun hälvettyä hyville vuokralaisille pysyvähkösti vuokrattujen kiinteistöjen tuottovaateiden nousevan.”

Joka tapauksessa jo pelkkä nykyinen kassavirta tuo ainakin itselleni riittävän tuoton, minkä vuoksi olen tätä ostellut. Vaikka nousseiden rahoituskulujen vuoksi osinko jopa hieman laskisi, olisi se silti osakemarkkinoiden pitkän aikavälin keskiarvon tasoa. Toki tällä hetkellä markkinoilta on löydettävissä osakkeita, joissa tuotto-odotus todennäköisesti huomattavasti isompi, mutta tässä riski huomattavasti helpommin ymmärrettävissä/arvioitavissa ![]()

Rahoitusmarkkinoiden häiriö on tällä hetkellä sellainen, että arvioidaan että lyhyellä aikavälillä tulee heijastumaan kiinteistöjen tuottovaatimukseen. Pidemmällä aikavälillä vaikutus jäänee pieneksi tai olemattomaksi. Samaa mieltä olen arviossasi.

2 tykkäystä

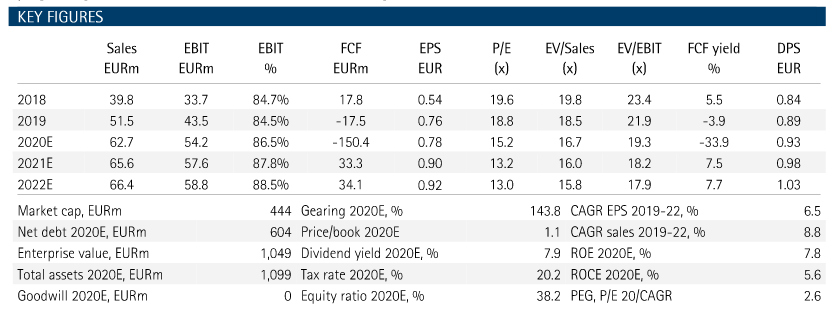

EVLI nostaa suositusta Osta, tavoite 150SEK, aiemmat Pidä ja 155SEK:

Piti ostella vielä erä 110SEK korvilta, mutta taisi jäädä ostamatta.

Q2:sta odotellessa, jos vielä saisi vähän alempaa täydennystä ![]()

Ja osingot ilmeisesti jatkossa jaossa kuukausittain, odottaa vielä virallista päätöstä

2 tykkäystä

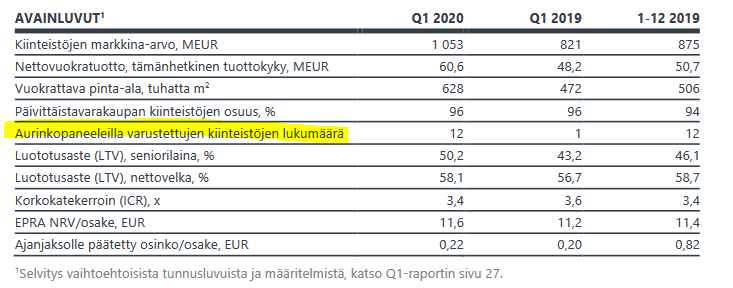

2020/Q1 raportti julkaistu

Nopealla vilkaisulla:

- liikevaihdon kasvua ilmeisesti lähinnä Coopin kiinteistöjen hankinnasta

- valuuttavaikutukset negatiivisia

- koronalla ei juuri vaikutusta, tulot pääasiassa ruokakauppojen kiinteistöistä, jotka auki normaalisti

- uutta kiinteistöä mahdollisesti tulossa sekä Ruotsin että Norjan suunnalta

- osingot jatkossa kuukausittain, kun saadaan päätökset ja toimintamallit kuntoon

1 tykkäys

@Jesse_Kinnunen Miten näet Verkkoruokakaupan osuvan Cibukseen? Verkkoruokakauppa eittämättä yleistyy tämän koronan seurauksena.

Tähän vielä jessen kommentit Q1 tuloksesta

E: SEB:n rapsa

https://research.sebgroup.com/corporate/reports/102161

Jännä nosto Cibuksen omassa raportissa

Akikin kovasti liputtaa Cibuksen puolesta

Näkeekö jostain, missä päin suomea ja ruotsia Cibuksen kiinteistöt sijaitsee tarkemmin? Pitää tutkailla vielä lisää, ennenkuin sipaisee salkkuun ![]() . Toki hinta ei saa kovin enään nykyisestä karata.

. Toki hinta ei saa kovin enään nykyisestä karata. ![]()

1 tykkäys

En tiedä, mutta uskoisin, että tällä hetkellä olemassaolevat liikkeet ovat vielä todennäköisesti paras tapa hoitaa tuo verkkokauppa. Keräily on helpompaa kun varastosta. Layout on itseasiassa keräilyyn tosi hyvä. Jos verkkokaupan suosio lisääntyy, niin todennäköisesti nykyistä ruokakauppaa vastaava rakennus + sisätilojen layout sijoitetaan, jonnekin mistä on logistisesti helppo noutaa ja kuljettaa palveltavalle alueelle. Jonkun on varmasti sekin vuokrattava/omistettava. Mutta, vähentäisikö tämä tarvetta liikekiinteistöille? Varastotyylinen verkkokauppa tuntuu vielä kaukaiselta, ellei sitten niitä sijoiteta vähintää 1 per kaupunki. Tuotteet tulisi kuitenkni olla siellä esillä, eikä pahvilaatikoissa, joten nykyinen kaupan esillepano olisi sielläkin varmasti optimi. Eiköhän tuollainen ole varmasti ehkä realismia joskus. Vaatisi, että verkkokaupasta tulisi arkea monelle. Tällöin kivijalkakauppojen tarve varmastikin jonkin verran vähenisi.

3 tykkäystä

Tuore havainto ruohonjuuritasolta; tänään aamulla ihmettelin kun erään Cibuksen kiinteistön katolla oli paneelityöukot hommissa ja firman autot pihassa ![]() eli Q2 sarakkeeseen ainakin +1.

eli Q2 sarakkeeseen ainakin +1.

3 tykkäystä

Kesko ja S-Ryhmä on ainakin jo muutamien vuosien ajan kukkoillut sillä, että kummasta tulee suurin aurinkovoiman tuottaja Suomessa. Rakentaneet/rakennuttaneet hurjaa vauhtia aurinkopaneeleita päivittäistavarakauppojen katoille.

1 tykkäys

Pareto Securities (18.05.2020) laskee suosituksen 150,00 SEK (aiempi 154 SEK) ja Osta

Evliltä tänään päivitetty Cibus-raportti, suositus edelleen 150 SEK ja osta.

1 tykkäys

Nämä pankkien analyysit on kyllä sellaisia toiveiden tynnyreitä ettei niitä ihan vakavalla naamalla voi lukea.

Eli Cibus maksaa osinkoa enemmän kuin tienaa, samalla kun myynti kasvaa räjähdysmäisesti, marginaalit vahvistuu, vapaat kassavirrat paranee, tase vahvistuu ja vielä osakekohtaiset tuloksetkin kasvavat. Tämä kaikki P/B 1,1 tehtävien osakeantien ansiosta. Toisin sanoen analyytikko on tajunnut jotain ilmeistä bisneksen kehittämisestä mitä yhtiön sisäpiirikään ei näe.

1 tykkäys

Liittyisköhän kauppojen paneeli-investoinnit siihen että niillä on isot kattopinnat mihin asentaa ja myös suuri sähkönkulutus ympäri vuoden(kylmäjärjestelmät, muut sähkölaitteet, valaistus…). Ja varmaan ne tuuppaa sitte verkkoon sen mitä ei ite tarvitse.

Ja tietysti imagonpönkitystä myös😎

1 tykkäys