Olisko niin, että käyttävät IFRS tulosta, johon pitää merkitä myös kiinteistöjen arvojen muutokset ja kuoletukset, jotka ovat vuokratuottoihin perustuvalle kiinteistöfirmalle merkityksettömiä tuloksen kannalta?

Paitsi että EPRA-tuloksellakin firma aikoo maksaa kaiken tulonsa ulos osinkoina ja kustantaa uudet kiinteistöt velalla/osakeanneilla… Mutta jos firma onnistuu kasvattamaan vuokratuloja nopeammin kuin osinkoja ja lainojen kuluja, niin sitten näyttää paremmalta.

Nämä voin kaikki allekirjoittaa. Suomi on harvaan asuttu maa ja haaste ruokakaupan verkkokaupassa on logistiikkaketju ja jakelu. Ruoan verkkokauppa tulee Suomessa todennäköisesti kehittymään olemassa olevan fyysisen jakeluverkoston ympärille niin, että ruokakaupoista tulee jakelupisteitä verkkokaupasta ostettaville tuotteille. Esimerkiksi Suomessa Kesko on viestinyt uskovansa vahvasti verkkokaupan ja fyysisen kivijalkakaupan yhdistelmään, jossa verkko-ostokset voi noutaa kaupan noutopisteestä.

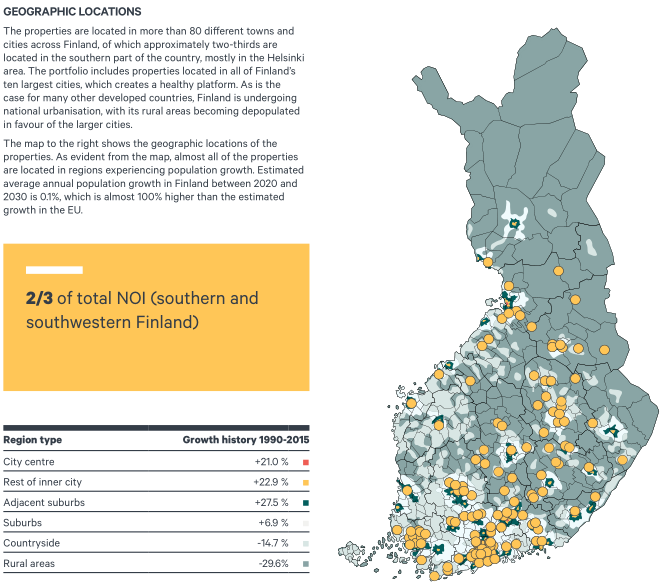

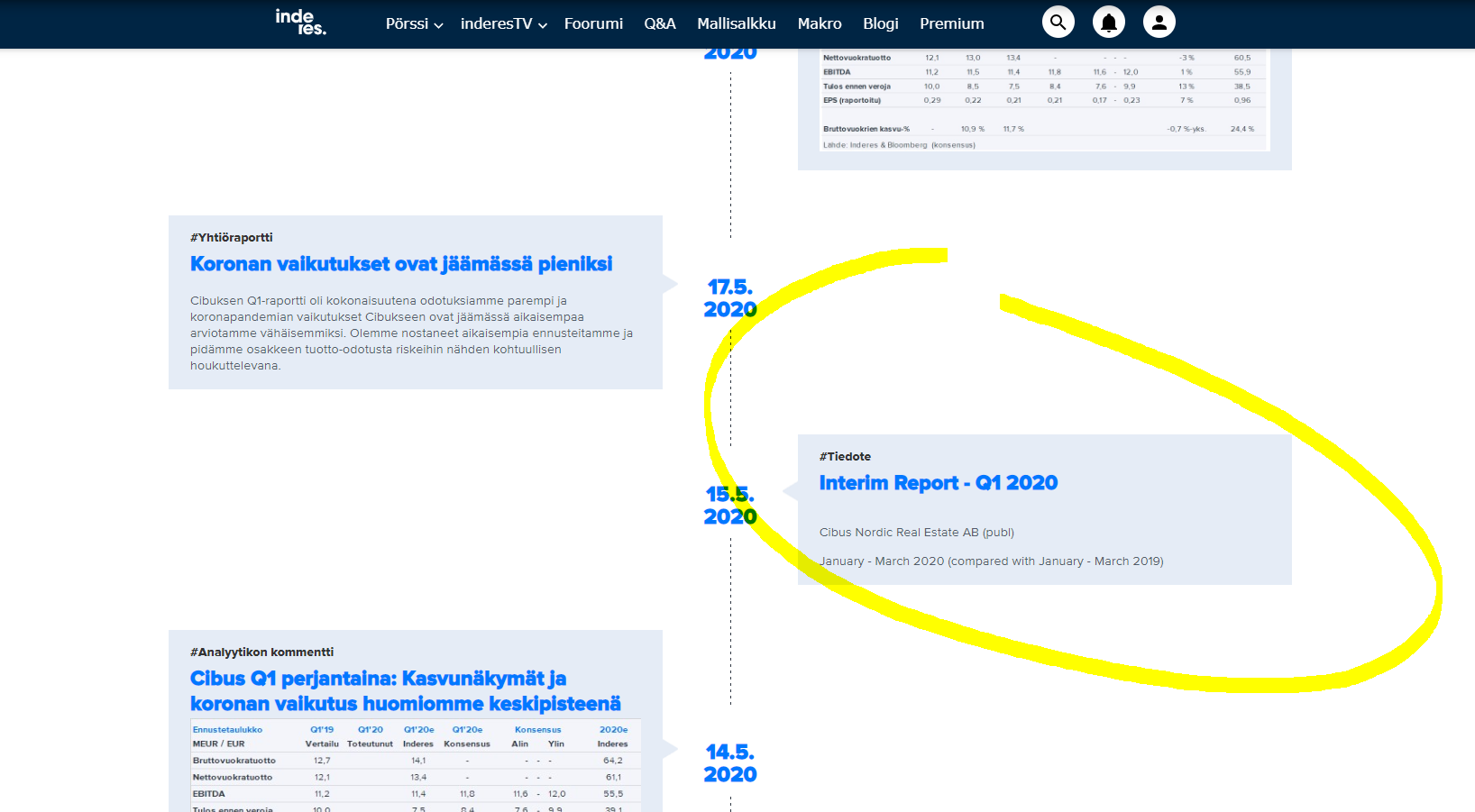

Aikaisemmin yhtiön nettisivuilla oli lista omistuksista, mutta en äkkiseltään enää löytänyt sitä Suomen portfolion osalta yksittäisten kohteiden tiedot saa ainakin 2017/2018 Vuosikertomuksesta (Annual report 2017/2018), joka löytyy täältä: Financial reports Ruotsin portfolion osalta tietoja löytyy 3.4.2020 julkistetussa sijoittajaesityksessä “Investor Presentation Coop portfolio” saman linkin kautta. Ja tietysti Q1’20-raportissa on kartta kiinteistöjen sijainneista, josta saa kokonaiskuvan.

Kiinteistöjen arvon muutokset eivät ole aivan merkityksettömiä, koska niillä on suoraan vaikutusta kiinteistöyhtiöiden lainoitusasteisiin ja joissain tapauksissa lainojen kovenantteihin. Kertooko se jotain alueen odotetusta tulevaisuudesta, jos siellä kiinteistöjen hinnat laskevat? Vuokratuottoihinkin liittyy riski taloudellisen toimeliaisuuden vähentyessä, toisin sanoen et voi pyytää samanlaista vuokraa jos vuokralaisten liikevaihto on kärsinyt. Tämä nähtiin Cityconin romahtaneina neliövuokrina uusissa vuokrasopimuksissa. Cibuksen tilanne on tosin erilainen portfolion keskittyessä ruokakauppoihin.

Joskus sijoittajat virheellisesti kuvittelevat, että kiinteistösijoitusyhtiöt ovat jotain matalariskisiä kassakoneita. Toimialan dynamiikkaan kannattaa tutustua tarkemmin.

Toki. Käytin vääriä sanamuotoja. Ja katsoin huolimattomasti taulukkoa, siinähän on juuri nuo mun kaipaamat EPRA-yhteensopivat luvut. Ja varmaan luin viestisikin väärin.

Mitä tulee taas arvonalennusten ym. vaikutukseen tuloksessa, niin ajoin takaa sitä että analyysitaulukoissa näkee turhan usein listattavan IFRS-EPS:jä ja osinkoja rinnan, jolloin pikaisesti syntyisi mielikuva siitä, ettei tulos riitä mitenkään osinkojen maksuun. Sitten kun ottaa tarkasteltavaksi vain kassavirran (tai EPRA-tuloksen), niin osinko onkin ihan ok.

En ihan täysin ymmärrä miksi näin tehdään, mutta en hallitse muutenkaan kaikkia nyansseja yritysten analyysissä. Minulle monimutkaisin temppu on katsoa ettei kassavirta pysy vuodesta toiseen positiivisena vain lisärahoituksen takia, ja toivon sen riittävän.

Pääomavaltaisilla toimialoilla on yleensä hyvät liiketoiminnan rahavirrat ja huonot tulokset (mieti jotain Tallinkia), koska hankittua assettia ei tarvitse olla jatkuvasti korjaamassa, vaan se tuottaa tasaisesti kassavirtaa. Kassavirta kuvaa oikeastaan sitä määrää rahaa jonka saat, kun pidät assettejasi annettuna. Siitä kannattaa vähentää ainakin poistojen osuus.

Tuloslaskelma oikein tehtynä taas kuvaa liiketoiminnan pitkän aikavälin edellytyksiä. Jos firma jakaa ulos enemmän rahaa kuin se tekee IFRS-tulosta, tämä johtaa pitkällä aikavälillä liikevaihdon ja tulosten näivettymiseen. Tilannetta voi korjata tekemällä osakeannin, mutta siinä ei oikein ole mieltä, että toisella kädellä jakaa osinkoja sijoittajalle ja toisella pyytää heiltä rahaa.

IFRS:n ja EPRA:n erot on siinä, että EPRA parantaa vertailukelpoisuutta eri kiinteistösijoitusten välillä kun taas IFRS asettaa kaikki toimialat samalle viivalle. EPRA NAV (Net Asset Value) ja EPRA tulos ei ota huomioon kiinteistöjen arvon kehitystä, kun taas IFRS-laskelmassa otettaisiin huomioon kiinteistön arvon kehitys ja laskennallinen verovelka.

Jos näiden kahden väliltä pitää valita, suosin ainakin itse noita IFRS-laskelmia. Ne kertovat tarkemmin miten sijoituksesi oikeasti kehittyy. Ylipäätään kannattaa olla varovainen aina kun johdolla on ihan omat mittarit suorituksensa arviointiin.

Tarkoitatko, että kassavirtaakin tarkasteltaessa on vähintäänkin huomioitava, että jossain tulevaisuudessa on pakko tehdä poistoa vastaava lisäinvestointi, jotta voidaan korvata romuuntuva assetti (kiinteistöbisneksessä esim. putkirempat) joskus tulevaisuudessa tuoton ylläpitämiseksi? Eli tuleva investointi kannattaa huomioida tämän hetken kassavirrassa koska kuitenkin jonain vuotena nähdään massiivinen kertaluontoinen vähennys kassavirrassa? Eli kassavirran on nyt syytä sisällettävä tämä summa, jotta vuosien varrella se kerääntyisi kassaan jotta investoinnin voisi rahoittaa tulevaisuudessa? Jos aiotaan välttää velan otto tai osakeanti.

Ainakin tuolta kantilta katsottuna taidan ymmärtää miksi IFRS-EPS otetaan vertailukohdaksi kiinteistöfirmoillakin.

Case Nokia, jolla on kummasti aina noita kertaluontoisia eriä

Juuri näin, että poistot kuvaavat assettien kulumista joka pitää ennemmin tai myöhemmin korvata tehtävällä uudella investoinnilla, jolla sitten on kassavirtavaikutus. Tulosten ja kassavirtojen pitäisi pidemmällä ajalla olla jotakuinkin samat. Esimerkiksi käyttöpääoman muutokset, kuten myyntisaamisten lisääntyminen voi tulla myöhemmin tuloslaskelmaan tappioksi saamisten jäädessä saamatta.

Noissa EPRA-luvuissa oletetaan että kyse on kiinteistöjen pitkäaikaisesta omistajasta, joka ei ole kiinnostunut treidaamaan kiinteistöportfoliotaan ja jonka ei siksi tarvitsisi välittää kiinteistöjen käypien arvojen muutoksista. Oletus on ongelmallinen, koska kiinteistön omistaja voi ajautua tilanteeseen, jossa sen on pakko luopua kiinteistöstään. Tällainen tilanne voisi olla esimerkiksi juuri kiinteistöportfolion arvon alaskirjaukset, heikko vuokralaiskysyntä tai kiristynyt tilanne rahoitusmarkkinoilla. Subprime-kriisi Yhdysvalloissa oli esimerkki tilanteesta, jossa koko asuntomarkkina romahti. Hankalassa tilanteessa olevat kiinteistösijoitusyhtiöt perustelevat kiinteistöjen myyntiä sillä, etteivät myydyt kiinteistöt kuulu “ydinliiketoimintaan”. Todennäköisyyden tällaisiin ongelmiin ja osinkojen leikkauksiin voi päätellä IFRS-laskelmista, eikä vaikeudet siksi tule useinkaan yllätyksinä.

Kaikki meni kaupaksi 128SEK kurssilla eli pieni alennus eiliseen päätöskurssiin.

@Yu_Gong olisiko mahdollista saada Cibusta koskevat uutiset ilmoituksena Inderesiin, kun seuraa yhtiötä? Ainakaan itselle ei ilmesty nämä eikä edes osavuosikatsaukset. Johtuu varmaan Ruotsin listauksesta?

Joo mä voisin tsekkaa ton. Mul muistaakseni oli logiikka et ruotsin tiedotteet tulee myös meille, mut olinkohan mä unohtanu Ruotsin First Northin. Dunno, tarkistan.

alustavasti ongelma näyttää siltä et tää ei oo Cibuksen tiedote vaan joku Pareton eli meidän systeemi ei osaalinkata tätä Cibukseen kokska se ei ole niiden oma tiedote jatkan tutkimista. Tältä puuttuu ns. isin tunnus, joka kertoo että tämä on Cibuksen tiedote

Jos aiempien tiedotteiden sisältö piti paikkansa, niin voisi olla positiivinen muutos. Isommasta erästä asiallinen hinta nykykurssiin suhteutettuna. Yrityksen johdolla luottoa tekemiseen, kun investoi lisää ja ei pitäisi tulla kovin suurta dumppausta kurssiin. Pieni aamudippi näköjään, mutta ei sen suurempaa.

Pidemmällä näkemyksellä odotellaan Q1 julkkarissa lyhyesti mainittuja lisäinvestointeja Ruotsin ja Norjan suunnalta

I DID IT!!! Sain selville mitä kautta niiden tiedotteet lähetetään, joku ruotsalainen palvelu Nyt ne tiedotteet tulee myös tänne. Ne on tosin englanniksi ja ruotsiksi

Kahdeksantoista kiinteistöä Cibukselle kaupassa. Aika kiva pöhinä firmassa menossa. Vanha omistaja myi hallitusti positionsa ja vieläpä johdolle ja hallituksen jäsenille. Kurssi pitelee ja pidellyt nätisti nykytasoilla ja nyt kivaa liikehdintää ylöspäin. Ostajia tosin niukalti.

Cibus Nordic Real Estate AB (publ) (the “Issuer” or “Cibus”) has successfully issued senior unsecured bonds in the total amount of EUR 135 million under a framework of EUR 175 million. The bonds have a tenor of 3.25 years and a floating interest rate of EURIBOR three months plus 450 bps and will mature on 18 September 2023 (the “New Bonds”).

Cibus Nordic Real Estate AB (publ) (the “Company”) hereby announces that it has successfully placed a senior unsecured floating rate green bond in an amount of SEK 600,000,000 within a framework of SEK 600,000,000 due in June 2023 (the “Bonds”). The interest rate for the new bond is STIBOR 3m + 4.75 per cent.

Eihän nuo nyt aivan ilmaisia lainoja ole Olikohan tuo uudelleen rahoitus lainoille isommalla korolla kuin aikaisemmat?

Toimitusjohtaja on tosin luottavaisin mielin:

"This issue follows up on the very successful bond issue we did last week. That we have been able to carry out two sizeable and highly oversubscribed bond issues within a two-week period is a testimony to our defensive yet growing business plan. We have now concluded the refinancing of both our senior debt as well as all our outstanding bonds. With a good cash position, we are well positioned to capture the investment opportunities we have in our continuous deal pipeline.