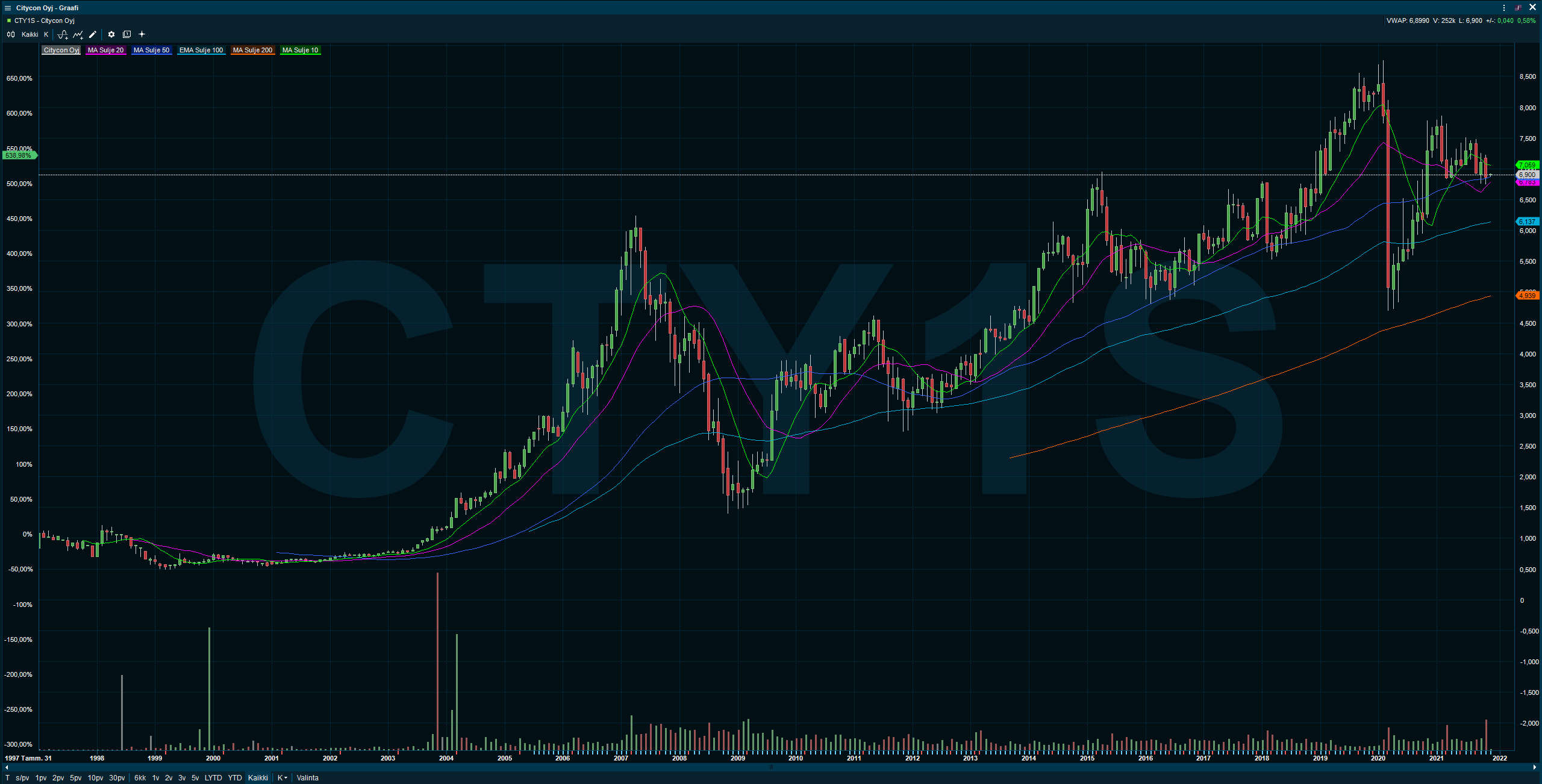

Pitkäaikaiset voitolliset sijoittajat voi ilmoittautua.

Eikös tuossa ole kaikki pitkäaikaiset sijoittajat voitolla, kun katsotaan tuota osingot huomioivaa käppyrää?