Hankitut osakkeet on nyt mitätöity, ts ei voi päätyä enää johdon palkkioiksi tai muuhun käyttöön mikä riski on aina yrityksen makuuttaessa taseessaan hankittuja omia osakkeita

Ennen omien osakkeiden mitätöintiä Cityconin rekisteröityjen osakkeiden kokonaismäärä oli 177 998 525. Omien osakkeiden mitätöinti on rekisteröity Patentti- ja rekisterihallituksen ylläpitämään kaupparekisteriin tänään 30.11.2021. Mitätöinnin jälkeen Cityconin osakkeiden kokonaismäärä on yhteensä 168 498 525 kappaletta ja niihin liittyvä kokonaisäänimäärä yhteensä 168 498 525 ääntä.

Tällä hetkellä Cityconilla tai sen tytäryhteisöillä ei ole hallussaan Yhtiön osakkeita.

Osakkeiden mitätöinti ei vaikuta Cityconin osakepääomaan.

Ei nyt ihan noin. Yhtiö myy tasearvoon kiinteistön ja niin sanotusti ostaa sen takaisin markkinoilta huomattavalla alennuksella —> vanhojen omistajien omistusosuus kasvaa kulmakertoimella

Ei sitä heti näe kurssissa, mutta ajan kanssa kyllä

Perustelusi ontuu siltä osin, että lasket arvoa poistuneen osakkeiden ostoon käytetyllä summalla, mutta et ollenkaan huomioi miten jäljelle jääneet omistajat omistavat huomattavasti suuremman osan kiinteistömassasta.

Se ja sama markkinat eivät ole siinä määrin tehokkaat, että heti osaisivat diskontata transaktiot markkina-arvossa. Mikäli Citykonilla riittää myytäviä kohteita ja he saavat käytettyä rahat omien osakkeiden ostoihin nykykurssilla niin se on ehdottomasti kannattava toimenpide mikäli tällä ei muuten ole negatiivista vaikutusta esim. rahoitusprofiiliin ym vastaavaan

Seuraavat kommentit ovat ulkopuolisen, tarkoituksellisesti karhuilevan kirjoittajan näkemystä. Positiota yhtiössä ei ole ollut, eikä ole nytkään.

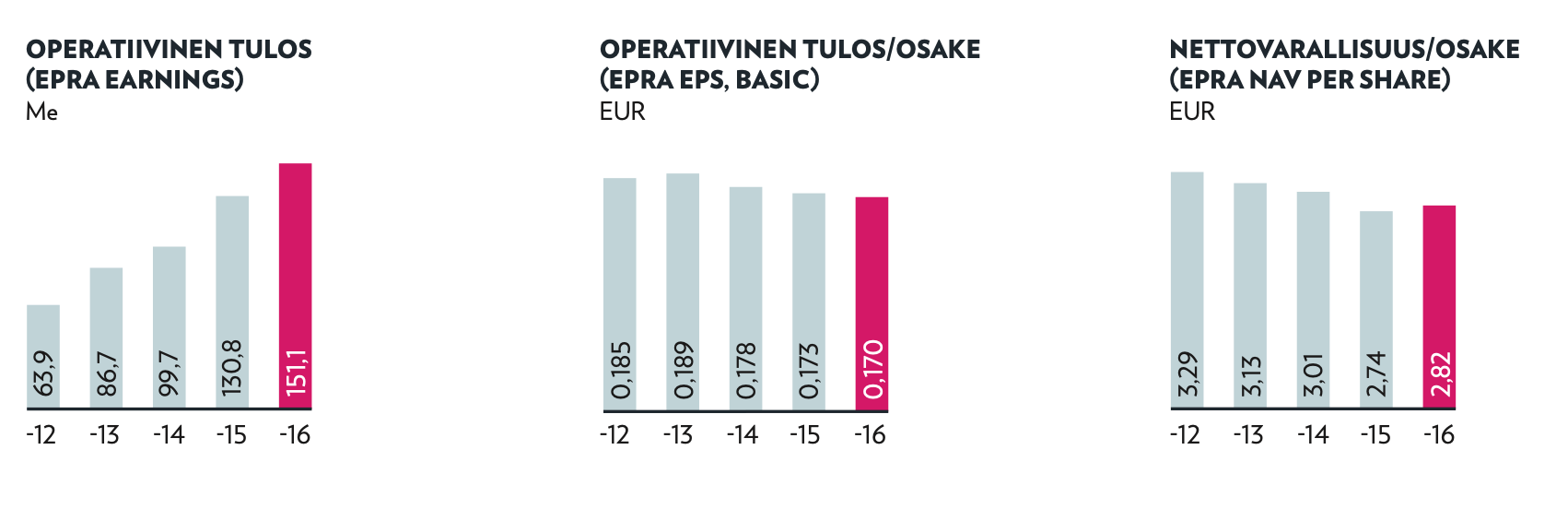

Omien ostot luovat omistaja-arvoa, kun tulevaisuuden voitot ja kassavirrat jakautuvat pienemmälle osakemäärälle. Olen riittävän monesti yrittänyt laskea tätä efektiä auki todetakseni, että se on järkyttävän vaikeaa. Mutta ehtoina tuolle arvonluonnille on pitkässä juoksussa se, että ostot tehdään riittävän halvalla, ja että yhtiön voitot ja kassavirrat kasvavat. Kun katsoo Cityconin EPRA-pohjaisten EPSin ja NAVin kehitystä, niin kumpikin mittari on ollut kohta vuosikymmenen loivassa laskussa. Jos nuo jatkavat rapautumistaan, niin buybackeista ei saada täysin irti sitä kaunista, omistaja-arvoa rakentavaa efektiä, vaan nykyinen arvo pysyy yllä tai jatkaa rapautumistaan, joskin selvästi hitaammin kuin ilman alle NAVin tehtyjä takaisinostoja.

Markkina näyttäisi olevan sitä mieltä, että Cityconin omaisuuserät ovat tulevaisuudessa vähemmän arvokkaita kuin tänään. Tämä onkin koko casen tärkein yksittäinen kysymys: miten Citycon todistaa, että näin ei ole? Arvostus tuskin nousee yhtiön jatkaessa sitä liiketoimintaa, joka ei ole tähänkään asti kasvattanut osakekohtaista tulosta, eikä se pidemmän päälle muutu silläkään, että yhtiö panostaa takaisinostojen kautta siihen samaan liiketoimintaan lisää rahaa. Asuntobisneksen avaukset voisi olla yksi lääke, jos sen osuus yhtiön liiketoiminnasta kasvaa riittävän isoksi. Yhtiön tasetta paremmin tuntevat tietävät varmasti paremmin, miten hyvät edellytykset tätä on kasvattaa.

Taannoin tehty Columbus-myynti on toinen esimerkkitapaus siitä, miten kasvattaa omistaja-arvoa - onhan tuo tasearvoon tehty myynti kiistattomasti parempi yhtiölle kuin sen holdaaminen “puoleen hintaan”. Jos yhtiö onnistuu tuollaisissa liikkeissä, niin te omistajat voitte iloita. Kaksi kysymysmerkkiä tulee kuitenkin mieleen: rajoittaako velkaisuus myyntiaktiviteettejä, ja salliiko yhtiön pääomistaja omaisuuserien jatkuvan myynnin? Etenkin jälkimmäinen voi koitua isoksi kiveksi kengässä.

Cityconilla on potentiaalia: toinen arvonluonnin edellytys on enemmän kuin kunnossa, kun yhtiö saa ostettua 7 eurolla 10-11 euron omaisuutta. Mutta jos se omaisuus on parin vuoden päästä alle 10 euron arvoista, niin takaisinostot eivät pitkään lämmitä.

Kaivoin vanhasta vuosikertomuksesta kohdan, josta voi todeta Cityconin ja monen muunkin toimialalla operoivan toimijan helmasynnin. Varmaan jo huomasittekin, mutta kaikki kasvu ei ole kannattavaa

Citycon on surutta käyttänyt omaa osakettaan valuttana, mutta arvostustasot eivät ole missään vaiheessa olleet sitä tasoa, että se olisi mahdollistanut kannattavan kasvun. Kasvu on tuhonnut jatkuvalla syötöllä omistaja-arvoa. Yritysjohto perustelee toimintaansa skaalaeduilla ja millä liene, mutta tuo on täyttä hevonkukkua

Täydellisessä maailmassa välttämättömistä ylläpitoinvestoinneista ylijääneet rahat käytettäisiin viimeistä penniä myöten omien osakkeiden ostoihin. Kuvaajan käyrät lähtisivät koilliseen päin kuin telkkä pöntöstä ja kurssi seuraisi vauhdilla perästä. Tätä ei varmaankaan tehdä, mutta mitä tuossa vilkaisin investointisuunnitelmia niin asuinkiinteistöihin panostaminen on oikea päätös. Vaikka kauppakeskus olisi kuinka hyvällä alueella niin markkinat eivät vain pidä niistä. Olettaisin myös vanhojen kiinteistöjen kehityshankkeissa olevan parempi pääomantuotto kuin uudishankkeilla. Mikä tärkeintä osakeanteja tuskin tarvitsee järjestää investointien säilyessä kohtuullisella tasolla

En omista Cityconia. Näen tässä kyllä piilevää arvoa, mutta pitää tutustua firmaan vähän tarkemmin.

Osakekohtainen NAV on laskenut vuosina 2012-20 n. 4,4 prosentin vuositahtia. Osakekurssi on samassa ajassa laskenut 5,1 % vuodessa (molemmat luvut CAGR). Eivät ne markkinat nyt mitenkään epäreilusti ole Cityconia kohdelleet, koska noiden osakekohtaisten lukujen kehitys on ollut sanalla sanoen karmeaa. Samalla tuo kurssikehitys on muuten syönyt pitkäaikaisen holdaajan osinkotuotoista leijonanosan. Eipä siis ihme, ettei tähän luoteta juuri nyt.

Tuo arvo käy luultavasti ilmi siinä vaiheessa, kun sijoittajat näkevät tämän arvonsa säilyttävänä osinkomyllynä, josta voi saada turvallista ja kenties kasvavaa osinkotuottoa. Kukin arvioikoon itse, millainen todennäköisyys tuolle on.

Eli TJ signaloi ostopaikkaa? Määrä nyt ei ole varmaan kovin suuri vuosikompensaatioon tai kokonaisvarallisuuteen nähden… mutta parempi silti ostaa nyt kuin ennen Cityconin tekemää omien ostoja ja niiden mitätöintiä?

Eiköhän hankinta tässä tapauksessa tarkoita sitä, että palkan, bonarin jne kompensaation päälle velvoite ostaa osakkeita, ja firma antaa ostetun osakkeen kylkeen ilmaisia osakkeita kaupan päälle jossain vaiheessa jos työssäoloehto ja muut kriteerit täyttyvät. Varmaan kuvattu vuosikertomuksessa.

Toivottavasti omistajan kokonaistuotto (kurssi + osinko) on vahvassa roolissa CEO:n kannustinpaketissa!

Sitähän voi tämän vuoden kurssista katsoa, missä ostojen nollamarginaali tähän mennessä kertyneillä 0.39 osingoilla liikkuu. Kyllä siihen on hyvin pitänyt osata ajoittaa, että on omillaan tämän päivän kurssihintaan verrattuna. Jos sijoitti saadut osingot takaisin, niin ostokurssit oli nykyistä korkeammalla, joten niiden hyöty jo laskenut ostosta. Mutta en ole tämän tarkemmin analysoinut. Kyllä itse olen keksinyt paremmin tuottavat kohteet toistaiseksi, hyvä jos on riittänyt Cityconin omistajalle.

Kyllähän osingot on pelastanut paljon, mutta 3.5% vuosituotto on aika pieni ottaen huomioon, että 01/2010 ostetun osakkeen arvo on puolittunut. Samaan aikaan on nähty historian pisin ja suurin nousu osakemarkkinoilla. Toisaalta jos laitat ostohetken 1-3v taaksepäin, tuotto heikkenee aika paljon. Mutta en jatka tätä enempää. Kuten sanoin, jos tämä on ollut monelle hyvä sijoituskohde, “by all means”.

DISCLAIMER heti alkuun: Omistan Cityconia. Possa eri salkussa yhteensä niukalla joku 2% tms. Miksi omistan: nykyisinkin osinko mukavan korkea, miinuksena sen leikkaaminen, oliko se nyt 2020. En usko kauppakeskusten kuolemiseen, vaikka nettikauppa lisääntyy. “Kanin” johdon viimeaikaiset liikkeet ovat olleet hyviä, mm. Columbuksen myynti/omien ostot. Aiottu kiinteistökehitys, eli asuntoja ostareiden yhteyteen (HUOM: nekin siis liikenteen solmukohdissa = hyvillä paikoilla) antaa pientä toivoa positiivisesta kehityksestä. Suuromistajan aikeet on täysi ?.

Varsinainen (vasta)kommentti pariin ylläolevan viestiin: ei ole mitään väliä, mikä on ollut sijoituksen kehitys TÄHÄN ASTI. Katson tulevaan, pohjana nykyluvut. Saman voisi sanoa Kamuxista, Harviasta tai Qt:stä. Ja samalla ammun itseäni jalkaan, sillä niiden bisnes on edennyt viime vuosina tosi hyvin (Harvia, Qt…), ja antaa melkein olettaa saman jatkuvan. Viimemainittujen osakekurssit ovat kehittyneet tosi hyvin, toisin kuin Cityconilla. Toki odotankin näiltä sulassa sovussa salkussa olevilta lapuilta itselleni passelia kehitystä eri profiilein eli vuokranantaja/räyhäkkä maailmanvalloittaja.

Kanssasi samaa mieltä. Kun “maito on kaatunut”, niin menneet on menneitä.

Pohjana on nykyinen arvostustaso. Siihen päälle yhtiön liiketoiminnan näkymät.

Allekirjoittanutkin, jolla ei ole ollut Cityconia, osti viime viikolla ensimmäiset erät salkkuunsa.