Cityconin osakkeen arvo löytää yhä matalampia pohjia, mikä pistää miettimään omien osakkeiden ostomahdollisuutta. Kun arvostus matelee syvällä navin alapuolella, pohdin, miksei yhtiö uusien kohteiden hankinnan sijaan osta omia osakkeitaan - siinä saisi kauppakeskusta melkoisella alehinnalla. Omien osto tietysti saattaisi nostaa jossain kohtaa pääomistajan osuuden yli 50%:n. Näettekö jotain selkeää syytä, miksi Cityconin omien osakkeiden hankinta olisi huono vaihtoehto?

Kauppakeskusten haasteista ja uhista huolimatta itsellä kutittelee ostonappia tämänhetkinen arvostustaso…

Pääomistaja ei pysty enää imuroimaan halvalla osakkeita vaan ostot sataisi kaikkien omistajien laariin (tämähän ei siis huono vaihtoehto ole, mutta voi olla syy miksei niin tehdä :D). Aki Pyysing kuitenkin tätä ostellut viimeaikoina, joten tarkemmin perehtymättä voisin sano, että voi olla ihan harkinnan arvonen lappu.

Niin…siinähän voisi olla arvonluontivaara, eli jos tarkoituksena on saada mahdollisimman iso siivu firmasta huokealla hinnalla, ei palvelisi pääomistajan agendaa tässä vaiheessa. Joskus tuumanut, olisivatko niin ilkeitä, että leikkaisivat osinkoa → kurssi vielä alemmas -->> entistäkin halvemmalla samaa kamaa omaan taskuun. Toivoisin tietenkin, että pääomistaja ei toimisi osakkeenomistajien etua vastaan…

Kaikki on toki mahdollista, mutta jos noin suuret osingot jäisi yhtiöön, niin myös laskuvara tällä arvostuksella on melko minimaalinen tai muuten tää olis taseperusteisesti todella halpa. Laskuvara ilman osinkoja on siis todella rajallinen. Kohta taitaa muuten täyttyä raja, että saadaan pakollinen ostotarjous tästä puljusta. Mikäänhän ei toki takaa hyvää hintatarjousta, mutta ehkä sekin vähän pitää kurssia ylhäällä.

Citycon näyttää tunnuslukujen perusteella paremmalta sijoitukselta kuin mitä osavuosikatsauksen tiedot sanovat. Tänä vuonna liiketoiminnasta saadut rahat (56,8 M€) eivät riitä kattamaan osingonmaksua (-86,8 M€), joten yhtiö on joutunut rahoittamaan ne lainalla. Nettovelkaantumisaste on jo yli 100% ja sinänsä kohtuulliset (2,36% keskikorko) lainojenhoitokulut syövät rahavirtoja tuntuvasti. Yhtiö joutuu kierrättämään kiinteistöjään ja jonglööraamaan velkojensa kanssa. Omistaja-arvon luonti voi jäädä vähemmälle huomiolle ja kiinteistöjen arvon kehitys on ollutkin negatiivinen. Näiden seikkojen perusteella katsoisin aliarvostuksen perustelluksi. Osakekurssi laskee sitä mukaa kun varoja jaetaan yhtiöstä ulos, eli ei tässä mitään ilmaista lounasta saa.

Käänteistä splittiä sunnitelmissa. Käytännössä ei varmaan merkitystä, mutta itse jotenkin koen tämän myönteiseksi asiaksi ( Toisin kuin Nesteen osakkeen splitti - en ymmärrä miks ei anneta niitten lappujen kohota kohti 100:sta ja sen yli ei se likviditeetti kärsi niin paljoa )

Ei oo pääomistaja piiiitkään aikaan nyt ostellut Tainnut hinta kohota liian korkeelle hänen mieleen.

Citycon on allekirjoittanut sopimuksen, jolla se myy kaksi kauppakeskusta Suomessa noin 77 miljoonalla eurolla pohjoismaiselle kiinteistösijoittajalle NREP:lle. Sopimuksen mukaan Citycon myy kauppakeskus Arabian Helsingissä ja kauppakeskus Duon Tampereella. Kauppahinta on linjassa kohteiden viimeisimpään IFRS:n mukaiseen käypään arvoon. Kaupan odotetaan toteutuvan Q2/2019 aikana.

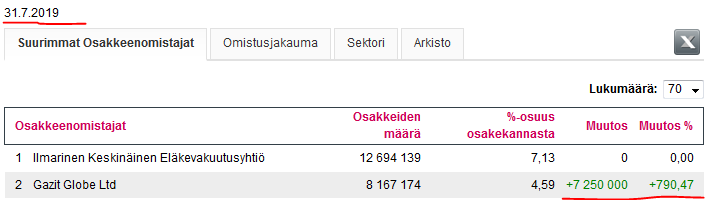

Cityconin pääomistaja taitaa olla lähellä lunastusrajaa, eli omistusosuutta, joka vaatisi lunastustarjouksen lopuille osakkeille. Uskoisin, että tästä kiinni.

Näin Alman Petri Koskinen kirjoitti Kauppalehdessä tammikuussa:

“Pakollisessa ostotarjouksessa tarjoushinnan on oltava vähintään se, mitä ostajaehdokas itse on osakkeista kuluneen puolen vuoden aikana korkeimmillaan tarjonnut. Katzman on ostanut Cityconin osaketta laskevaan kurssiin. Kesällä hän maksoi siitä enimmillään 1,86 euroa, viime aikoina runsaat parikymmentä senttiä vähemmän osakkeelta. Jos Katzman tekee pakollisen lunastustarjouksen 32 prosenttia alle osakekohtaisen nettovarallisuuden, voi olla, etteivät muut omistajat sillä hinnalla suostu myymään osakkeitaan. Näin kävi aikanaan Finnlinesissa. Katzman kuitenkin saisi määräysvallan yhtiössä. Silloin hän voisi alkaa pienentää osinkoa ja investoida niin paljon, ettei osinkoihin jäisikään liiemmin varoja.Investointeja varten pääomistaja voi esimerkiksi suunnata itselleen osakeannin.. Karkeasti yksinkertaistaen näin toimi taitava napolilainen laivanvarustaja Emanuele Grimaldi vallatessaan suurta kotimaista laivanvarustamoa Finnlinesia.”

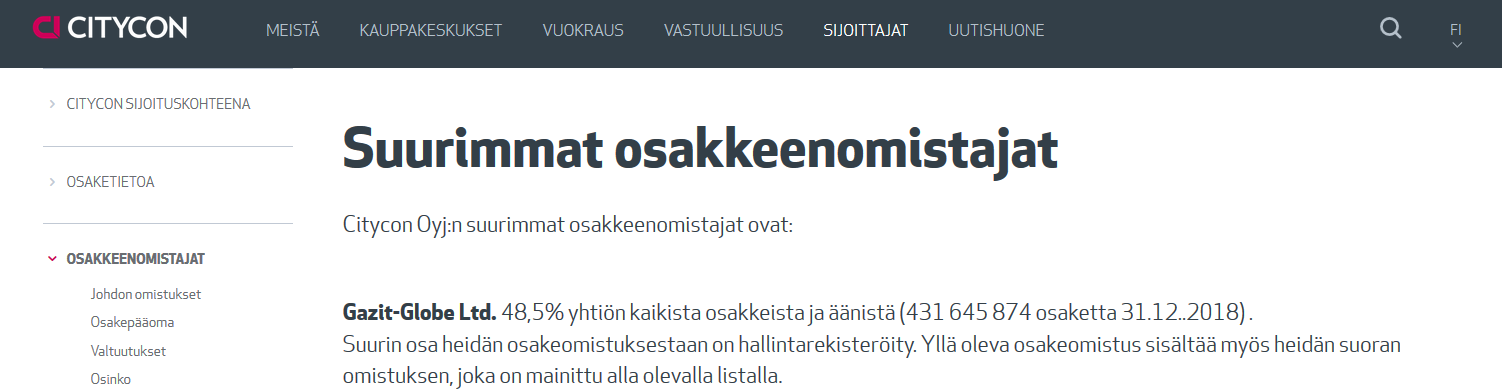

Gazit omistaa suurimman osan kiinteistöyhtiöistään 100%:sti. “Viime joulukuussa Gazit osti Cityconiasplit-korjattuna 9,0 euron hinnalla ja käytännössä tämä muodostaa lattian ostotarjouksen tasolle, mikäli ostotarjous tulisi 5.6.2019 mennessä.” ← Lainattu laajasta raportista. Eli tämä 9€ ‘takuu hinta’ ei enään päde, mutta kurssi tällähetkellä 9,20€

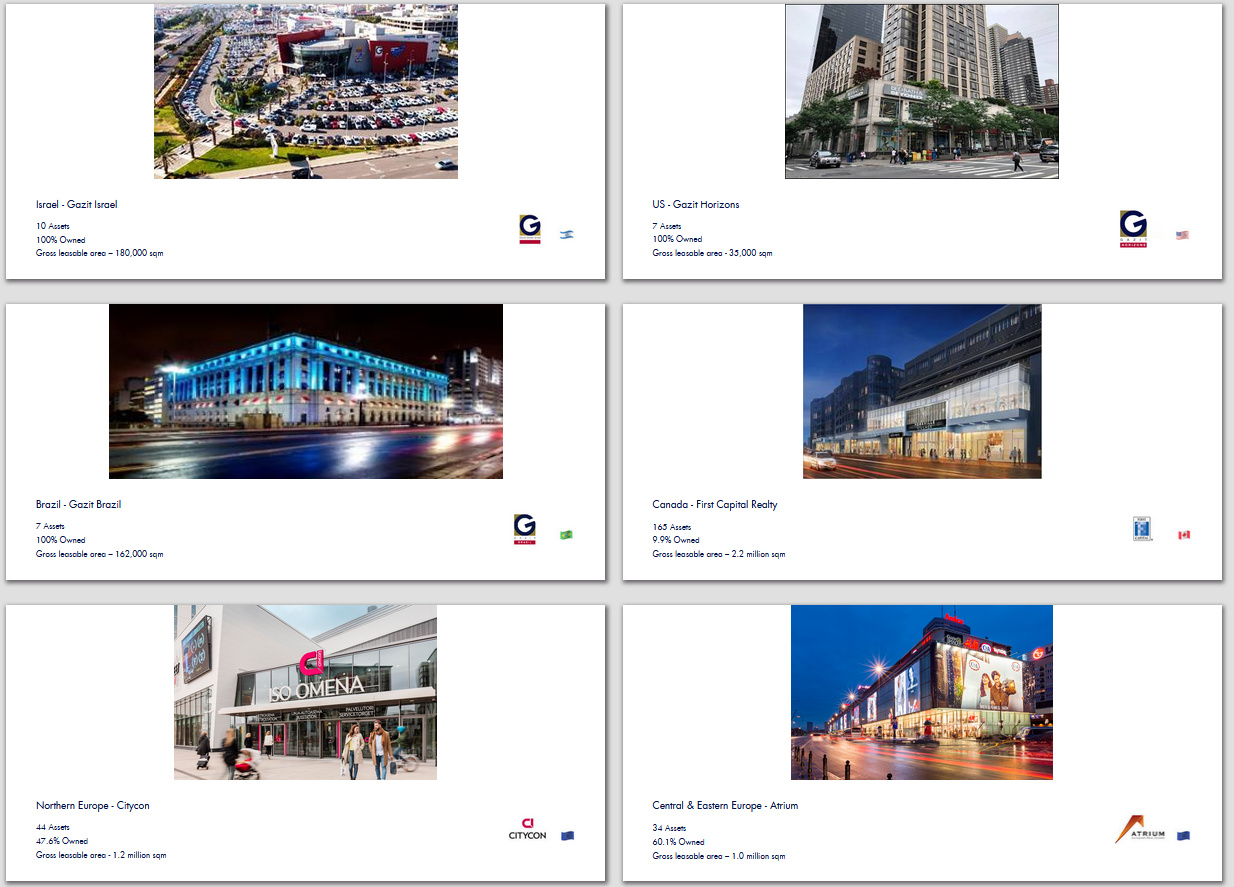

Huomion arvoista on, että Gatzit on myynyt/myymässä suurinta osaa omistamistaan FCR - osakkeistaan. Voisiko tästä nyt tulla jonkinlainen ‘Merge’ Northern Europen ( Citycon ) ja Central & Eastern Europe ( Atrium )? Europe - Gazit Europe

Kysymys kuuluu, että minkälaista ‘mainehaittaa’ Katzman kokisi, jos se rupeaisi lunastamaan ‘tuhoamalla’ cityconia itsellensä? Loppuen lopuksi, se tuhoaisi omia rahojaan.(Ainakin väliaikaisesti)

Eniweis, osinko puksuttaa tilille ja kiinteistöä myydään käyvällä arvolla.

Kiinteistösijoitustoiminnassa maine, uskottavuus ja yhteistyökyky ovat erittäin tärkeitä. Gazitilla on toimintoja yli 20 maassa ja kyseessä on globaali, merkittävä toimija. Gazitilla on myös useita Cityconin kaltaisia sijoituksia eri kiinteistösijoitusyhtiöihin. En usko, että yhtiö lähtisi vaarantamaan mainettaan ja liiketoimintaansa jollain tavalla ”tuhoamalla” Cityconia. Tästä aiheutuvat haitat ylittäisivät hyödyt. Lisäksi Gazit on ollut Cityconin osakkeenomistaja vuodesta 2004 ja se on tähän mennessä kehittänyt yhtiötä pitkäjänteisesti. Sillä olisi ollut mahdollista tehdä muita osakkeenomistajia haittaavia toimija jo paljon aikaisemminkin eikä se ole niitä tähän mennessä tehnyt. En usko, että se nyt lähtisi muuttamaan suuntaansa.

Tavallaanhan se ois hauskakin maine - jatkossa jos ostaisit siivun jotain yritystä, jengi juoksisi asiasta kuultuaan kauhuissaan myymään ja tunkisi sun lapaan halvalla loputkin laput. Vähän kuin merirosvolaivalle riittäisi horisonttiin ilmestyminen, ja jo loikkisivat merimiehet kapteenia myöten aluksestaan veteen jättäen sen vapaasti noukittavalksi.

Kiinteistösijoitusyhtiön ensimmäinen vuosipuolisko meni vakaasti nettovuokratuottojen kasvettua edellisvuodesta.

Kauppakeskuksien omistajana tunnettu Citycon raportoi kasvun jatkumisesta toisella neljänneksellä.

Nettovuokratuotto oli huhti-kesäkuussa 56,1 miljoonaa euroa, kun vuosi sitten vastaava luku oli 54,3 miljoonaa euroa.

Raportoitu operatiivinen EPRA-tulos kasvoi vertailukauden 36,4 miljoonasta eurosta 38,7 miljoonaan euroon. Kasvu johtui pääasiassa korkeammista nettovuokratuotoista, matalammista rahoituskustannuksista sekä IFRS 16 laskentaperiaatteen käyttöönotosta.

Citycon päivittää yhtiön näkymiä puolivuotiskatsauksen yhteydessä ja odottaa nyt 0,785–0,850 euron osakekohtaista operatiivista tulosta (EPRA), 189–200 miljoonan euron operatiivista liikevoittoa ja 140–151 miljoonan euron operatiivista tulosta (EPRA).

Aiemmin yhtiö odotti 0,775–0,875 euron osakekohtaista operatiivista tulosta (EPRA), 188–206 miljoonan euron operatiivista liikevoittoa sekä 138–156 miljoonan euron operatiivista tulosta (EPRA).

Gazit ostaa loputkin Atriumista itsellensä hintaan 3,75€ (n. 18% preemio eiliseen päätöskurssiin) sitä ennen jakaa 0,6€ lisä osingon jonka jälkeen lapun osto hinta miuttuu 3,15€

@Jesse_Kinnunen menikö sinne nyt ne canadalaisen yhtiön rahat? Riittääkö enää Gazitilla Cityconin ostoon?

Jakaisiko juuri tämän takia tuon 0,6€ osinkoa, jotta saa vähän rahaa lisää kassaan ennen ostoa?

Gazit sai bruttona FCR:n myynnistä karkeasti noin 818 MEUR. Atriumin ostoon menee maksettava osinko huomioiden bruttona noin 475 MEUR (olettaen että tarjous menee läpi), minkä lisäksi Gazit myy Atriumin osakkeita 150 MEUR:lla eli järjestelyyn menee kokonaisuutena karkeasti noin 325 MEUR + transaktiokulut. Viime aikoina Gazit on ostellut myös omia osakkeita, maksanut osinkoa ja tehnyt kiinteistöhankintoja, mutta FCR-kaupasta on vielä rahaa jäljellä.

Tiedotteessa Gazit kertoo, että Atrium-järjestelyn jälkeen sen arvioitu velkaantuneisuusaste (net debt/total assets) on 48,2 % (tavoite alle 50 %) ja että yhtiölle on arviolta noin 970 MEUR:n edestä käytettävissä likviditeettiä (tästä käteistä noin 255 MEUR). Lisäksi Gazitilla on noin 3,8 miljardin euron edestä panttaamattomia kiinteistöjä. Taseensa puolesta Gazit pystyisi kyllä ostamaan loput Cityconista itselleen (noin 855 MEUR viimeisellä Cityconin osakkeen markkinahinnalla).

Gazit on tehnyt viime aikoina isoja strategisia liikkeitä ja toteuttaa nyt kovalla kädellä strategiaansa, jonka mukaan yhtiö lisää suorien kiinteistösijoitusten osuutta. Atrium-ostotarjouksen myötä pidän todennäköisenä, että Gazit tulee vielä tekemään ostotarjouksen Cityconista. Lyhyellä aikavälillä en kuitenkaan pidä tarjousta kovin todennäköisenä, koska yhtiön johdolla on nyt käsissä Gazitin NYSE-delistaus ja Atriumin ostotarjous. Näiden toteuttaminen ja Atriumin integraatio tulevat viemään Gazitin johdolta huomattavasti resursseja ja aikaa ja vaativat todennäköisesti mm. merkittäviä rahoitusjärjestelyitä.

Atriumin ostotarjouksen arvostustaso ei muuten ollut mikään poikkeuksellisen korkea. Noin 0,74x viimeiseen Q1’19 EPRA NAV:iin. Sama arvostustaso Cityconille Q2’19 luvuilla tarkoittaisi noin 9,50 euron ostotarjousta.

En itse ainakaan ole huomannut, että olis tullut mitään liputusilmoituksii / ilmoituiksii gazitin ostoista.

Minkätakia Gazit olisi siirtänyt Hallintarekkareista osakkeitaan tuonne “toiselle” listalle?