En osaa valitettavasti suoralta kädeltä nyt vastata tähän. Mitään pörssitiedotteita tai uutisia tästä ei ole tullut. Kyselin asiaa juuri Cityconin IR:stä, mutta IR-johtaja on tällä hetkellä lomalla enkä saanut vastausta tähän. Finanssivalvonnan mukaan johtohenkilöiden liiketoimet tulisi ilmoittaa viipymättä viimeistään 3 työpäivän kuluessa liiketoimesta pörssitiedotteella, joten teoriassa pörssitiedote voisi vielä olla tulossa. Tai sitten kyseessä voi olla vain jokin teknisluonteinen muutos.

4 tykkäystä

Hyvä nosto. Aamulla pitää ostaa varmuuden vuoksi? ![]()

1 tykkäys

Nyt sain Cityconin IR:ltä vastauksen tähän. Taitaa olla vain teknisluonteinen muutos: “Gazit Globe on aiemminkin siirtänyt osakkeita hallintarekisteröityjen ja suorien osakeomistusten välillä. Nämä ovat siis verrattain tavallisia tapahtumia ja saattavat liittyä joihinkin Gazit Globen rahoitusjärjestelyihin. Siirrot eri säilytystilien välillä eivät velvoita tekemään johdon liiketoimi-ilmoituksia Finanssivalvonnalle.”

6 tykkäystä

![]()

![]() Kiitokset selvityksestä. Vastausta ei olisi ollut ihan helppo löytää omin päin.

Kiitokset selvityksestä. Vastausta ei olisi ollut ihan helppo löytää omin päin.

Kiitos mielenkiintoisesta kuvasta.

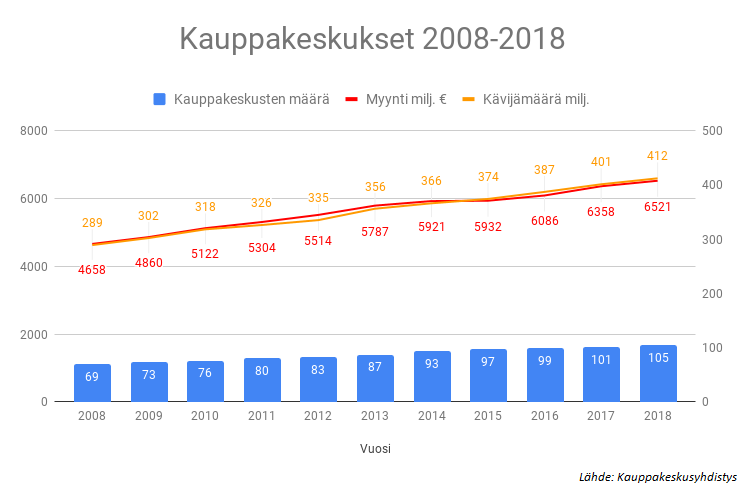

Tästä kun laskee per-kauppakeskus-lukuja niin näyttävät laskevan lievästi. Cityconin osalta en olisi tässä huolissani, koska keskittyvät tosi hyviin paikkoihin. Tässäkin tämä ‘location location…’ pätee, kuten muuallakin kiinteistöbusineksessa.

3 tykkäystä

Huomasin aika mielenkiintoisen asian, onko tämä uusi juttu vai olenko vain sokea? ![]()

Eli käytännössä, CPP voi estää Gatzitia ostamasta koko citycon:ia itselleen ilman muhkeaa preemiota ( Tosin tuskin meidän eläkeyhtiötkään olisivat ilmaiseksi luopuneet ) Tietenkin Gazit voi liputtaa yli 50% mutta ei ainakaan tule saamaan sitä 90%:tia nyt nykyisellä hinnalla.

E: Näemmä Citycon pitää tänään CMD:N

Mielenkiintoisesti osui silmään:

-

“Lyhyellä aikavälillä Cityconin uuden johdon tavoitteena on maksimoida yhtiön nykyisten kohteiden arvo.”

-

“Pitkällä tähtäimellä tavoitteemme onkin olla monikäyttöisten urbaanien kiinteistöjen omistaja ja kehittäjä.”

-

"Meillä on jo nyt jonkin verran asuntoja, mutta meillä on merkittäviä mahdollisuuksia kasvattaa asuntojen ja toimistojen osuutta kiinteistökannassamme. "

![]() Rupeekohan Citycon osteleen toimisto kiinteistöjä suurien kaupunkien keskustasta

Rupeekohan Citycon osteleen toimisto kiinteistöjä suurien kaupunkien keskustasta ![]()

Tällä hetkellä tuotto on ollut cityconissa n. 12%(osingot mukaan luettuna), kun alku talvesta 2017 aloitin sijoittamis"urani".

2 tykkäystä

Noniin, vihdoin saadaan sitä lippulaivaa pystyyn.

Toinen huomionarvoinen seikka minkä huomasin on, että Gazitin ostotarjous Atrium:ista ei mennyt läpi.

Koitti siis ostaa 3,75€/osake kun Epra nav 5,05€

1 tykkäys

Kannattaako tähän kyytiin hypätä, tullut ihan kivasti alaspäin? ![]()

Myin aikaisemmin hintaan 9,30e, tekis mieli ostaa takas samaan hintaan.

3 tykkäystä

Minulle Citycon on selkeä osinkopaperi. Tuottaa tasaista tuottoa neljä kertaa vuodessa. Nyt osinko-% taitaa olla 6,9. Inden mukaan Citycon ei ole halpa eikä kallis verrattuna muihin eurooppalaisiin kauppakeskusyhtiöihin. Cityconilla on ihan hyvät kauppakeskukset, eikä vain Suomessa vaan myös muissa Pohjoismaissa. Gazitin mahdollisesta lunastuksesta (kun omistus ylittää 50%) on puhuttu, mutta en laske sen varaan. Sääli sinänsä, jos taas yksi suomalainen firma häviäisi listoilta. Luototusaste heikkeni hieman tavoitteesta, joten jotain järjestelyjä on ehkä tulossa. Mutta ei pitäisi olla mitään ihmeellistä. Minusta ok pulju.

7 tykkäystä

@Elina_A Osinko sijoitusta pääosin harrastan. Sopii muutenkin hyvin tonne salkkuun muiden kanssa. ![]() Oikeassa olet harmittaa, kun kaikki ostetaan pois pörssistä. Mutta toki sieltä on tulossa, myös hyviä yhtiöitä tilalle.

Oikeassa olet harmittaa, kun kaikki ostetaan pois pörssistä. Mutta toki sieltä on tulossa, myös hyviä yhtiöitä tilalle. ![]()

1 tykkäys

Miten muuten näette tuon uusien kauppakeskusten valmistumisen citycon näkökulmasta? Siis Helsingissä, onko merkittävä heille

Näköjään Citycon hankkiutui eroon Arabian kauppakeskuksesta, jolla olisi ollut maantieteellistä läheisyyttä Redin ja Triplan kanssa eli ei kauheasti kai merkitystä, en ole kyllä vähään aikaan päivittänyt Citycon-tietämystäni, kun en omista.

1 tykkäys

Jos oikeasti haluaa laadukasta kauppakeskusfirmaa omistaa niin kannattaa katsoa tuonne Kanadan puolelle. Brookfield Property Partners (BPR) näin esimerkkinä, joka omistaa yhden laadukkaimmista portfolioista pohjois-ameriikoissa.

Juuri mitkään suomalaisista kiinteistöpuljuista ei hirveästi herätä innostusta. Nythän moni on ostettu pois kuleksimasta, mutta ongelma kaikilla on ollut se, että kriittistä massaa ja skaalaa ei ole riittävästi. Jokaista pientä remppaa ja ostosta varten ollaan hakemassa rahaa ja painamassa uusia osakkeita ennestään halvalla (syystäkin) arvostustasolla

3 tykkäystä

En näe juuri isoa riskiä näistä. Toistaiseksi ovat olleet tarpeeksi kaukana toisistaan. Länsiespoolaisille esim. Iso Omena on lähellä ja tuskin Redi tai Tripla vievät täältä muuta kuin Pasilan työmatkalaisia. Aika kaukana ovat muuten.

Cityconilla on ollut hyvä periaate näissä omissa ostoksissaan ja kehityshankkeissaan. Ostavat lähinnä sellaisia, missä on ruokakaupat ja ovat liikenteellisesti solmukohtia. Lisäksi pitävät palveluita tärkeinä.

1 tykkäys

Kiitos vinkistä ![]() Täytyy tutustua.

Täytyy tutustua.

Cityconin osalta mukavaa on se, että konkreettisesti voi seurata ainakin osaa näistä sijoituksista. Olen enemmän omistajana liikkeellä kuin pelkkänä spekulantti-sijoittajana. Cityconin osalta kiinnostusta herätti myös se, että ovat mukana muuallakin kuin Suomessa eli lainaten verkkosivuja ovat ‘Pohjoismaiden johtava kauppakeskusten omistaja ja kehittäjä’.

Sekin, että pääomistaja Gazit menee piirun verran 50% alla ei ole mikään huono indikaattori. Omistaja, jolla paras näkyvyys yritykseen haluaa ostaa lisää…Heillä on ollut selvästi nälkää ostaa lisää, mutta eivät ole toistaiseksi halunneet mennä lunastusrajan yli.

3 tykkäystä

Jep, salkusta löytyy Cityconin lisäksi EPR,BPYReit;inä ja MPW. Seurannassa DLR + O.

1 tykkäys

Onko Cityconin joukkovelkakirjakauppaan valistuneita kommentteja? @Jesse_Kinnunen? Ilmeisesti korkotaso suht odotettu, kaikki ei menneet kaupaksi, mutta jääkö nämä usein muutenkin vajaaksi?

Hybridin korko vaikuttaa kalliilta näin amatöörin silmään.

1 tykkäys

Korkotaso noin 4,5 % oli hieman meidän aikaisempaa arviota (3,5-4 %) korkeampi. Tämänkaltaisia vihreitä hybridilainoja ei ainakaan kiinteistöyhtiöillä ole käsittääkseni aikaisemmin Pohjoismaissa ollut ollenkaan, joten suoraa vertausta en pysty antamaan. Liikkeeseenlasku tehtiin tarjousmenettelyssä (book building) eli käytännössä sijoittajat antoivat tarjouksia millä ehdoilla ne ovat valmiita hybridilainaa merkitsemään ja sitten yhtiö päätti näiden perusteella liikkeeseenlaskusta ja hinnoittelusta. Enintään 400 MEUR oli arvio ja päättivät siis laskea liikkeelle 350 MEUR. Olisivat kyllä saaneet varmasti halutessaan myös 400 MEUR. Ohessa meidän aikaisempi kommentti rahoitusjärjestelystä: Citycon harkitsee vihreän hybridilainan liikkeeseenlaskua | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

4 tykkäystä

Lainan merkkaajia ei varmaan saa mistään selville? Periaatteessahan pääomistaja saisi tuottoa ohi pienomistajien jos merkkaisi lainaa?

1 tykkäys