Käsittääkseni merkitsijöitä ei saa tietoon ainakaan ennen kuin laina lasketaan liikkeelle ja listataan pörssiin (22.11). Periaatteessa pääomistaja voisi saada hybridillä tuottoa ohi muiden omistajien, mutta 4,5 % vuotuinen korko ei ole kummoinen verrattuna esim. Cityconin osinkotuottoon joka on tällä hetkellä noin 7 %. En pidä todennäköisenä että Gazit merkitisi tätä hybridiä ja tyytyisin näin matalaan tuottoon (Gazit on kiinteistösijoittaja itsekin). Eri asia olisi jos hybridin korko olisi esim 8-10 % niin sitten Gazit voisi harkita merkitsemistä.

1 tykkäys

Olen tarkkaillut Cityconin osaketta jo pidempään ostomielessä, koska kiinteistöala kiinnostaa. Tunnuslukujen mukaan osake olisi edullinen, mutta kasvua ei olisi luvassa. Osinko on kuitenkin korkea, joten kysyn eikö osinkoon varatuille varoille olisi kasvun kannalta parempaa käyttöä? Ovatko sijoittajat tyytyväisiä pelkän osingon tuomaan tuottoon? Aloittelevana sijoittajana en ymmärrä kaikkea, joten voisiko joku sivistää?

luulisin, että jos luet tämän ketjua aikaisempia viestejä saat hyvää inffoa Cityconista.

Pelkkä osinko ei usein ole itsestään hyvä valinta kriteeri, vaikka se saattaa Cityconissa olla ihan ok.

-ainakin seuraavia pointteja: Kauppakeskuksissa kilpailua, mutta Cityllä ihan hyvät

-pääomistajalla lähellä 50% (mahdollinen tarjous, mutta ei isoa preemioita, uhka vai mahdollisuus).

-pitääkö osinko? varsinkaan jos Gadiz ostaa ja saa yli 50% mutta ostotarjous hylätään (mikä se max taso on, miksi hän ei ole jo ostanut enemmistöä, olisiko preemio myöhemmin matalampi.

-milloin kasvuun?

Ystäni oli tästä kiinnostunut syksyllä ja suositin silloin hänelle Hoivatiloihin, EQ ja Capmaniin tutustumiseen (hoiva ostettu, EQ ja CAPMAN nousseet selvästi). Kannattaa siis harkita ehkä myös mm. Capmania, joka on kiinteistöissä mukana palvelu periaatteella ja kehittäjänä, mutta muiden rahoilla.

tämä kommentti ei sisällä suoistuksia ja mm. capman ja Eq ovat nousseet siitä kun viimeksi mietin.

minulla on omassa salkussa Capman ja Hoivatilat.

1 tykkäys

Itseasiassa minulta löytyy jo capmania ja hoivatiloja, jota ostin alle kympin tasosta. Koska hoivatiloista vapautuu pian pääomaa, niin sillä heräsi kiinnostus muita kiinteistöalan toimijoita kohtaan. Lisäksi toimin itse kiinteistöalalla, joten ala kiinnostaa.

Kiitos Viljolle nopeasta vastauksesta.

1 tykkäys

Itse kiinnostun Cityconista siinä vaiheessa kun saavat vuokrausasteen kuntoon. Ehkä tämä on paikallista, mutta ainakin Espoossa niin Iso Omena, Ainoa kuin niiden välissä oleva pienempi Niitty ovat tyhjillään olevien liiketilojen tilkkutäkkiä. No, Iso Omena melkein täysi, kaksi muuta ei läheskään.

Vähän on semmoista “liian monta kauppakeskusta liian nopeasti” -tautia ilmoilla.

Cityconin taloudellinen vuokrausaste oli Q3-raportin jälkeen 95,3%. ![]()

3 tykkäystä

vastaukseni taisi sisältää enemmän kysymyksiä kuin vastauksia.

Ovatko Niitty ja Ainoa Cityconin?

Kieltämättä haastavassa tilanteessa toimivat, joskin ovat jo myyneet riskimpiä rönsyjä kaupan murroksen alta pois.

Hmm. Tässä uskossa itse olen elänyt, mutta nyt kun sanoit… Niitty näyttää olevan Newsecin ja Ainoan omistaa ilmeisesti Lähitapiola. Unohtakaapa sittten koko juttu… ![]()

2 tykkäystä

Jep, Niitty ja Ainoa eivät ole Cityconin, mutta taas osa Heikintorista on ;D Niitty on kaiketi OP:n rahaston omistuksessa, ja Newsec on operattori.

Heikintori on oma Special Snowflake - suojeltu kiska niin ei voi lanata maan tasalle, mutta varmasti haastava pitää vuokralaisia kun mesta on siinä kunnossa missä on.

Tämä taitaa olla aika klassinen arvosijoitus tunnuslukujen perusteella. Yhtiöllä on osakekohtaista pääomaa 11,36 € (Q3/2019) ja jos joudut tuosta maksamaan 25,5 % osinkoveroa, 8,46 € olisi neutraali aloitustaso yhtiön purkaessa tasettaan osinkoina omistajille. Mutta eihän sijoittaja ole tyytyväinen saadessaan pelkästään omansa takaisin. Cityconin kokonaispääoman tuotto on ollut surkea, eli kauppakeskuksia kehittämällä tuskin luodaan arvoa nettikaupan aikana. Tätä voi kai ajatella sellaisena korkosijoituksen korvikkeena. Ostin itsekin aloittelijana tätä pari vuotta takaperin osinkotuoton houkuttelemana, mutta luovuin sijoituksesta kurssin noustua.

Minusta Citycon on ihan hyvä osana salkkua. Kvartaaleittain tuleva osinko, joka 6-7% luokkaa on aika hyvä. Se nimittäin tuo korkoa korolle. En vähättelisi sen tuottoa. Nyt kun tämä vuosi on ollut erittäin hyvä, saattaa tuo tuotto tuntua pieneltä, mutta pitkässä juoksussa tuo sen mihin moni pyrkii, mutta kaikki eivät pääse.

2 tykkäystä

Ongelma Cityconin korkeassa osingossa on yhtiön matala tulos, eli osinkoa jaettaessa kurssin pitäisi laskea, koska maksettu osinko on suurempi kuin yhtiön tekemä tulos. Yhtiö maksaa osinkoa kvartaaleittain 28,9 miljoonaa, kun tulos on ollut tänä vuonna keskimäärin vain 10 miljoonaa per kvartaali. Osakkeenomistajana yhtiön oma pääoma kuuluu sinulle omistamiesi osakkeiden suhteessa ja osinko on vain tilisiirto yhtiön tililtä omalle tilillesi veroilla vähennettynä. Osingon hyvä puoli on toki joustavuus. Se antaa mahdollisuuden luoda arvoa sijoittamalla tuottavampiin kohteisiin.

Osingonjakosuhde on 70-80%. Siis selkeästi alle 100%.

1 tykkäys

Mistä sait tuon tiedon? Cityconin Q3 2019 osavuosikatsauksen rahavirtalaskelmassa kerrotaan että osinkoja maksettiin Q1-Q3 yhteensä 86,8 miljoonaa euroa. Tulosta tehtiin IFRS:n mukaan 34,6 miljoonaa euroa ja EPRA-tulosta, joka ei huomio kiinteistöjen arvonmuutoksia, 110 miljoonaa euroa. Nuo EPRA-luvut on tarkoitettu havainnollistamaan liiketoiminnallista tulosta kiinteistösijoitusyhtiöiden välillä, mutta rahoittajat ovat kiinnostuneita IFRS-luvuista. EPRA nettovarallisuuteen lisätään kiinteistöihin liittyvä piilevä verovelka IFRS:ään verrattuna (sijoittaja hyötyy tästä korottomasta velasta), mutta käytännössä kaupoissa pitää verot maksaa. IFRS-luvut ovat myös vertailukelpoisia yhtiöiden välillä.

Tässä toki oikaistu EPS. Mutta useamman vuoden yli. Ihan lyhyen ajan kassavirtalaskelmissa tulee se ongelma, että niissä vaikuttavat isommat projektit, joita Cityconilla on.

2 tykkäystä

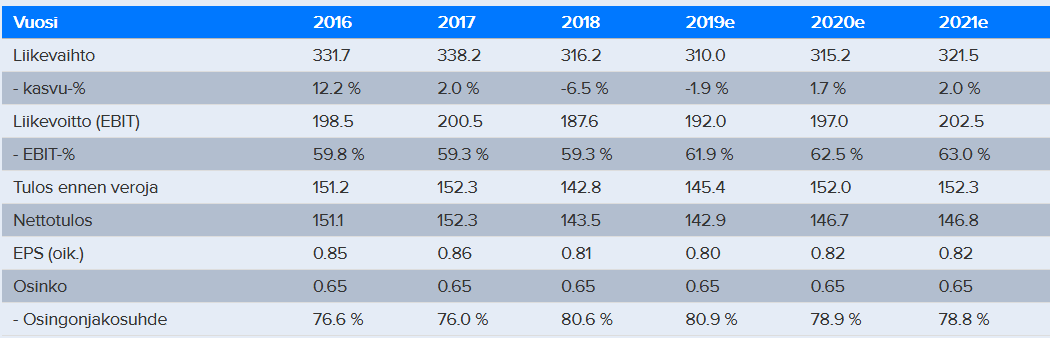

Sain sen siis taulukosta Inden sivuilta ![]()

Näittekö muuten @Gadus tai @Nyyb.K Jussi Askolan kirjoittaman jutun Seeking Alphassa? Mukana mm. BPR, SPG ja MAC.

2 tykkäystä

Olen Simonia meinannut ostaa ja varmaan kohta ostankin. Ohjeistustakin nostettiin, mutta kurssi mataa tehokkaasti

Myös Simonilla on jonkin verran suunnitelmia kehittää osaa kiinteistöjä monikäyttöisiksi. Brookfield tätä on tehnyt menestykkäästi jo pitkän aikaa, mutta ei kummassakaan tapauksessa luottoa vaikuta hirveästi olevan. Portfoliot ovat kuitenkin laadukkaat ja maapohjat arvokkaat hyvillä sijainneilla niin potentiaalia varmasti on

Ihan suoraan näitä kahta firmaa ei voi tietenkään verrata. MACiin en ole tutustunut juurikaan

1 tykkäys