En kyllä osaa sanoa, onko Cityconin osinko liian korkea suhteessa tulokseen (vai tulos liian pieni suhteessa osinkoon ) en ole jaksanut plärätä lukuja läpi. Luulisi että jos epra tulos on korkeampi niin nou hätä?

Itsellä kans tämä oli ekoja sijoituksia, korkea korkea osinko houkutteli, mutta möin aika isolla tappiolla. Lisäksi kiinnosti yhtiön divestoinnit ja siihen liittyvä strategia. Mutta sitten aloin huolestumaan kiinteistöjen arvon laskusta, nettovuokratuottojen rajusta laskusta mm kovan kilpailun takia, sekä epävarmuus miten toi strategia nostaa yhtiön tulosta, vai onko se vain oljenkorsi, millä yhtiö pysyy pinnalla ratsastaen megatrendejä vastaan. Lisäksi tuotto muodostuu vain osingosta, joka on 6-7%. Aika heikko kokonaistuotto, joten ulos →

Olen kuitenkin pitänyt yhtiötä ihan semi hyvin hoidettuna; yhtiö laskenut hyvillä koroilla bondeja ottaen ilon irti matalista koroista, sekä yhtiö pyrkii systemaattisesti eroon kiinteistöistä syrjäseuduilta ja kehittelee hyviin alueisiin uusia kiinteistöjä. Mutta tämä divestointi toisaalta laskee myös hetkellisesti vuokratuottoja. Ehkä tämä voi olla hyvä sijoitus jos strategiakauden jälkeen rupeekin vuokratuotot nousemaan. Mutta itse en ole kiinnostunut. Enkä ole juuri enää seurannut miten yhtiöllä menee. Tiedän vain sen että tuotto nojaa edelleen pitkälti osinkoon ja itselle se ei oikein tahdo riittää ainakaan nyt. Lisäksi kilpailu varmasti on ja tulee olemaan todella kovaa edelleen

Pienempien/kasvuhakuisten kiinteistöfirmojen ongelma ei ole pelkästään rahoitus, mutta myös osakkeen arvostustaso, joka toimii valuuttana osakeanneissa. Kun painat osakkeita niin jokainen varmasti haluaa valuuttansa (osakkeiden) olevan arvokkaita, jotta niitä ei tatvitsisi laskea liikkeelle ylenpalttisesti. Hybridilainat olisivat ratkaisu kehnosti arvostetulle osakkeelle, mutta suomalaiset firmat ovat olleet huonoja laskemaan näitä liikkeelle. Tällä toiminnalla kotimaiset kiinteistöpuljut ovat pitkälti tuhonneet omistaja-arvon jo pitkän aikaa ja saaneet minut välttelemään lähes kaikkia kotimaisia toimijoita

Itse olen kasannut pitkään salkkuun firmoja, jotka ovat riippumattomia osakeanneista. Eli hitusen alhaisempi osinkojen jakosuhde yhdistettynä kypsien assettien kierrätykseen takaavat riittävän kasvurahoituksen. Mm SPG on tällainen, osa Brookfieldin listatuista yhtiöistä jne. Osakeannit jäävät siis optioksi mikäli kuu ja tähdet ovat kohdillaan, mutta omistaja-arvon luonti ei jää kiinni tästä. Ihan pienimmät yhtiöt ei tähän kykene, joten skaalaa vaaditaan

Jenkeissä on havaittavissa pientä sektorirotaatiota pois REITsta. Saa nähdä jatkuuko tämä vai jäikö rallattelupäivän ilmiöksi

En hirveän tarkkaam Cityconin toimia ulkomailla ole seurannut, mutta Suomessa riskiä otetaan aika lailla keskittämällä pääomat harvoihin assetteihin. Erityisesti pääkaupunkiseudulla ja niissä muissa harvoissa kasvukeskuksissa kilpailu tulee olemaan aika kireää. Hajautus tekisi terää, mutta ymmärrän toisaalta miksi maakuntien kiinteistöistä halutaan luopua

Citycon on minulle niitä vähän pienempää mutta tasaista kvartaalituottoa tuovia osakkeita. Luottoa tuo pääomistajan halu nostaa omaa omistustaan, mikä kertoo uskosta ja luottamuksesta yrityksen tekemiseen.

Citycon itse sanoo webbisivullaan: ”Citycon toimii Pohjoismaiden ja Baltian suurimmissa ja nopeimmin kasvavissa kaupungeissa. Alueella asuu yli 25 miljoonaa ostovoimaista kuluttajaa, ja sen väestönkasvu on Euroopan voimakkaimpia”. Minusta kaupungistumisen trendissä on juuri oikein rakentaa moderneja kauppa-/viihde-/palvelukeskuksia sinne, missä ihmiset asuvat ja missä he kulkevat. Kysymyksessä ei ole pelkästään kivijalkakauppa, vaan myös palvelut (kirjastot, palvelupisteet, vaatepesulat, autopesulat, jne.), viihde (pelikeskukset, leffateatterit, lasten leikkipaikat) ja ruokailu erilaisten kahviloiden ja ravintoloiden muodossa. Kuka ei ennemmin menisi sisälle hoitamaan asioita, kun sää on tällainen kuin nyt – ainakin täällä Espoossa – sataa ja tuulee. Ja sama jatkunee seuraavat 3-4kk. Sitten otetaan huomioon liikenne. Cityconin paikat ovat yleensä metron, junan tms liikenteen solmupisteen paikkeilla, eli ihmisten ei tarvitse erikseen matkata hoitamaan asioita vaan ne hoidetaan työmatkan aikana. Kun vielä rajoitetaan kaupunkien keskustojen liikennettä ja suljetaan katuja, käy niin ettei sinne kannata suunnata. Isoissa kaupungeissa joudutaan miettimään, missä on parkkipaikkoja lähellä. Mieluiten vielä maksuttomiakin.

Minusta em. syistä Citycon on oikealla tiellä. Ja olen tyytyväinen omistaja. Kurssi on kunnolla yli ostojeni keskihinnan ja lisäksi tulee tasaista 7%.

Toki paremman tuoton olisi saanut 2019 Talenomista tai Kamuxista. Mutta nyt on olennaista, miten sijoittaa 2020. Varsinkin, jos vuosi osoittautuu heikommaksi. Kuka tietää.

Elina, sinule tulee enemmän kuin se nykyinen 7%. Täytyy ajatella YOC ( Yield on Cost ) eikä vain tämän hetkistä osinkotuotto %. Eihän BRK saisi kuin 2% ($KO) osinkoa kun oikeasti saa YOC 100%

Tässä kuitenkin kaksi tapaa laskea tuottoja: 1. alkuperäisen sijoituksen osalta, joka menee juuri kuten sanoit. 2. sijoituksen tämänhetkisen arvon pohjalta. Kakkosvaihtoehto on siinä mielessä tärkeä, että se siirtää katseen menneisyydestä tulevaisuuteen.

Esim. 1. kohdan mukaan vuokra-asunnot ovat loistavia sijoituksia ja 2. kohdan mukaan aika rauhallisesti tuottavia. Tässä itse olen monta kertaa jäänyt ping-pongailemaan näiden väliin.

Yield on Cost (YoC) on päättelyvirhe, koska se laskee tuoton historialliselle sijoitukselle, joka ei ota huomioon mm. inflaatiota eikä nykyhetken assetin hintaa, joka on sen holdaamisesta koituva todellinen vaihtoehtoiskustannus (opportunity cost). Jos olet ostanut esimerkiksi sijoitusasunnon monta vuosikymmentä sitten, sen YoC nettovuokratuotto voi olla vaikka 10 %, vaikka markkinahintaan laskettu nettovuokratuotto olisi 2,5 % asunnon hinnan rajun nousun myötä. Tässä YoCin tuijottaminen johtaa virhepäätelmään että asuntoa kannattaa omistaa “hyvän” YoC-vuokratuoton vuoksi, vaikka parempi olisi myydä. Juuri näin monet pörssiyhtiöt ovat tehneet, eli myyneet omistamansa pääkonttorin kun siihen sidotut pääomat eivät enää arvonnousun myötä olleet tehokkaassa käytössä. Yhtiöt jäivät sitten pääkonttoriinsa vuokralaisiksi.

Buffettin nerokkuus on Berkshiren kirja-arvon kasvattaminen 19 % vuodessa, korkoa korolle. Ei siis riitä että Coca-Cola tuottaa hyvää pääoman tuottoa ostohinnalleen, vaan saadut osingot pitää uudelleeninvestoida myös hyvällä tuotto-odotuksella. Tämä on todella vaikea temppu tehtäväksi. Käytännössä pitää löytää sellainen 19 % oman pääoman tuoton yhtiö, joka mieluusti pystyy investoimaan jatkuvasti samalla tuotolla ja ostaa tuo yhtiö edulliseen hintaan. Ongelma on se, että muutkin sijoittajat huomaavat hyvät yhtiöt ja ostavat kurssit korkeiksi (heikko uudelleensijoituspotentiaali). Lisäksi kilpailun pitäisi laskea pääomien tuottoa, ellei yhtiöllä ole pysyvää vallihautaa. Käteinen taseessa heikentää korkoa korolle -efektiä.

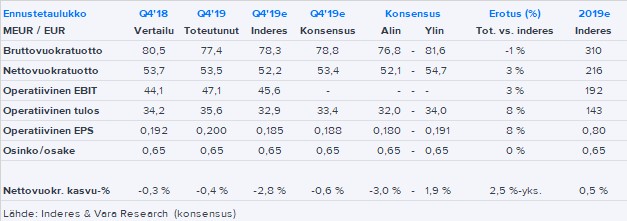

Hyvä raportti Cityconilta. Q4-nettovuokratuotto ja operatiivinen tulos ylittivät meidän ennusteet ja Varan konsensusennusteet selvästi. Q4-operatiivinen liikevoitto 9,6 % ylös vertailukaudesta ja 3 % yli meidän ennusteen. 2019 osinko ennallaan odotetusti. 2020 ohjeistushaarukan keskiarvo operatiiviselle liikevoitolle (200 MEUR) hieman meidän tulosta edeltäneen ennusteen yläpuolella (197 MEUR).

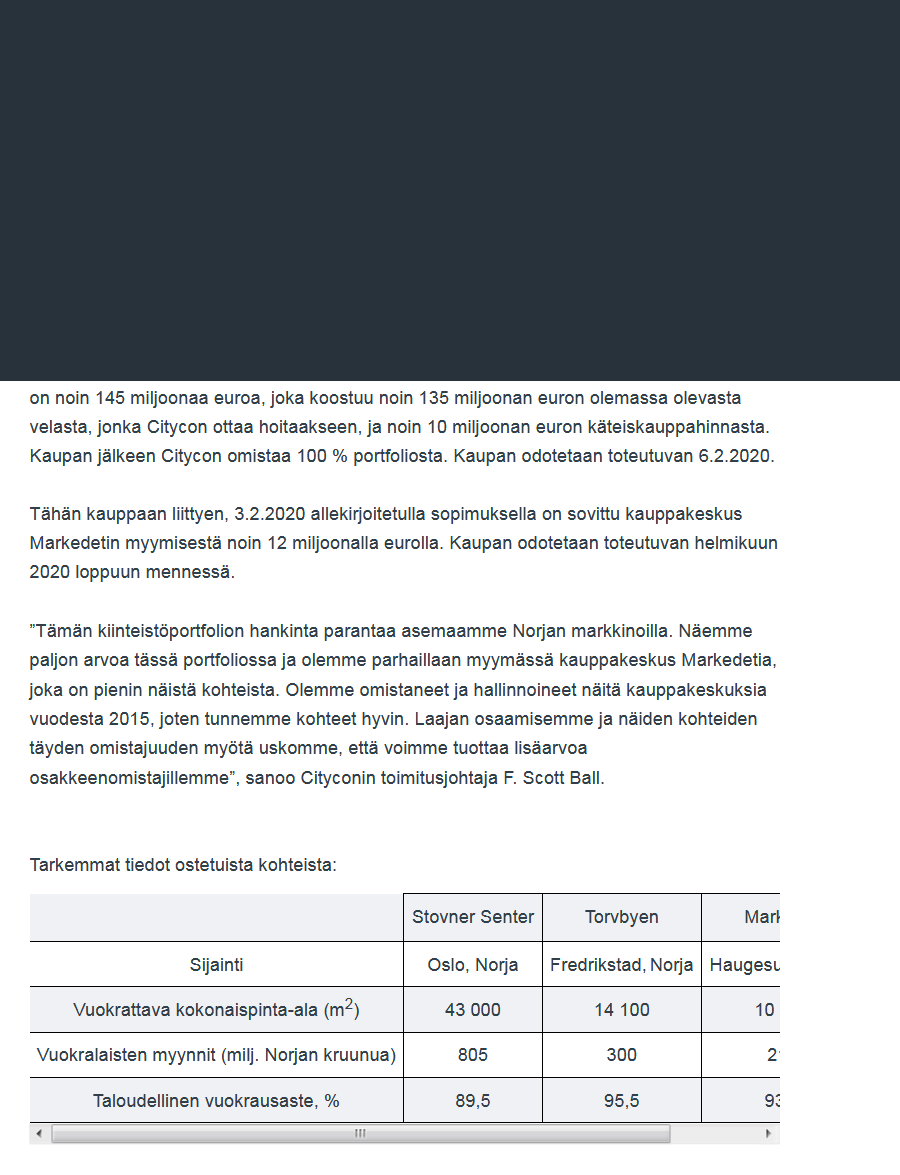

Mitä mieltä olit Norjan hankinnoista?

Kyseessä taitavat olla Cityconille tutut kauppakeskukset, joten uskoisin että aika turvallinen hankinta. Citycon ei yleensä roiski menemään, vaan toimii harkitun rauhallisesti. Tällainen fiilis tullut vuosien varrella.

Aamarissa oli lyhyt kommentti: Nokia Q4: Pieniä askelia kohti parempaa | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus Yhtiön johto kommentoi juuri äsken Q4-audiocastissa, että jv-partneri (toinen omistaja) halusi tehdä exitin näistä ja saivat ostettua siksi hyvään hintaan. Jatkossa eivät kuitenkaan ole ostamassa kiinteistöjä, vaan ovat nettomyyjiä eli tämä oli erityistilanne. Euromääräisestihän tuo ei ole mitenkään valtavan iso järjestely Cityconille. Tuttuja kohteita, joita yhtiö on hallinnoinut vuodesta 2015 eli Citycon tuntee hyvin kyllä ne. Tuon voin allekirjoittaa minkä kirjoitit. Varsinkin uuden johdon myötä tuntuvat ottaneen vielä aikaisempaa harkitumman ja hyvällä tavalla entistä konservatiivisemman linjan.

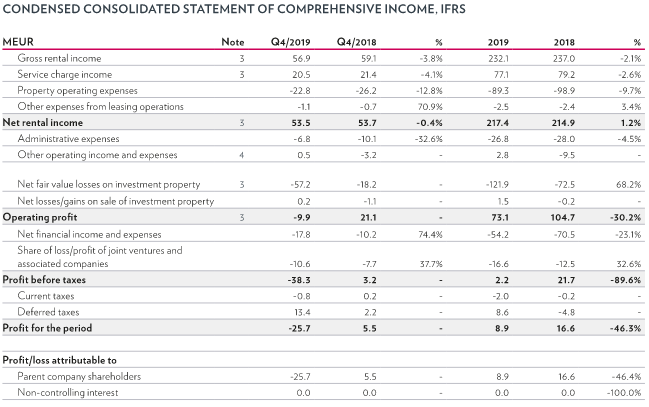

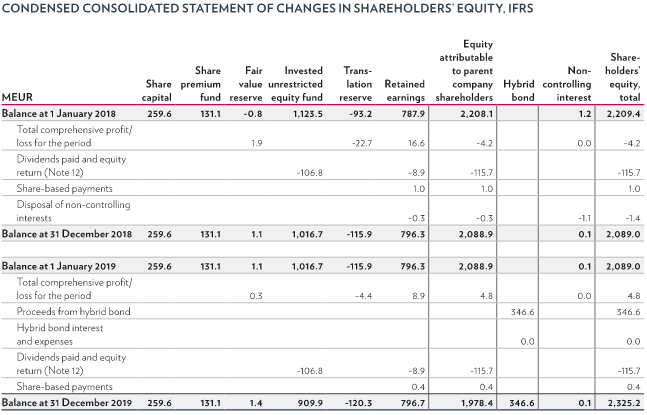

Kuinka hyödyllisiä nuo operatiiviset tulokset lopulta ovat osakkeenomistajan kannalta? Nämä IFRS-laskelmat näyttävät että tulos romahti kiinteistökannan arvonalentumisten myötä:

Onneksi liiketoiminnan rahavirrat riittivät kattamaan osingonmaksun. Laskelma oman pääoman muutoksista kertoo minusta aika hyvin että mihin suuntaan bisnes kulkee:

Realisoitumattomat arvonmuutokset ovat lopulta aina mielipiteitä. Operatiivinen tulos heijastaa yleensä paremmin yhtiön oman tekemisen jatkuvaa suorituskykyä ja osingonmaksukykyä. Jenkeistä löytyy jonkin verran akateemista tutkimusta, että FFO (lähellä EPRA operatiivista tulosta) on merkittävä selittävä tekijä kiinteistöyhtiöiden osakekurssikehitykselle. Samaa mieltä kuitenkin, että oman pääoman muutokset otettava kyllä ehdottomasti huomioon.

Mietin asiaa siltä kantilta, että osingonjako heikentää aina yhtiön tasetta ja tätä kompensoimaan yhtiön pitäisi tehdä tulosta joka on yhtä suuri tai suurempi kuin jaettu osinko, jotta yhtiöllä olisi pitkällä aikavälillä toimintaedellytyksiä. Näiden kahden viime vuoden ajalta osinko on ollut noin 9-kertainen tehtyyn tulokseen verrattuna. Velkojat tuskin hyväksyisivät sitä, että taseen oma pääoma vain jaetaan ulos heidän riskiensä lisääntyessä, joten tasetta paikkaamaan on nyt otettu hybridilaina. Aikaisempina vuosina käytettiin osakeanteja. Kuinka paljon yhtiöllä mielestäsi on realistisesti varaa maksaa osinkoa? Minun on vaikea miettiä mitään järkevää jakosuhdetta, joka samalla huomioisi kiinteistöjen arvonmuutosten volatiliteetin. Helpoiten omavaraisuusastetta saadaan nostettua kiinteistöjen myynnillä velkojen takaisinmaksamiseksi. Tämä kuitenkin voisi luoda haasteita osingon tason ylläpitämiselle.

Meidän ennusteilla osakekohtainen osinko on 0,65 euroa vuosina 2020-2023 ja osingonjakosuhde on keskimäärin 81 % vuosittain operatiivisesta tuloksesta. Tämä pystytään meidän ennusteessa ylläpitämään huomioiden investointitarpeet. Meillä ei kuitenkaan ole ennusteissa arvonlaskuja. Jos olettaa että tulee merkittäviä arvonlaskuja tulevaisuudessa niin silloin ei välttämättä pysty ylläpitämään tällaista osinkoa, koska vakavaraisuus laskee liian heikoksi ja voitonjakokelpoiset varatkin lopulta loppuvat. Q4’19 omavaraisuusaste kuitenkin 51 % (sis. hybridi) ja rahoittajien kovenanttiraja 32,5 % ei tule ihan heti vastaan.

Miten näkyy esim. Lippulaivan rakentaminen taseessa muutoin kuin lainamäärän kasvuna tässä vaiheessa, kun se ei ole vielä valmis? Arvotetaanko se jonkun prosentuaalisen valmiuden mukaan?

Vastaus löytyy Q4’19 osarista sivulta 30: “Citycon jakaa sijoituskiinteistönsä kahteen kategoriaan: rakenteilla oleviin/peruskorjattaviin kiinteistöihin sekä operatiivisessa toiminnassa oleviin kiinteistöihin. Raportointipäivänä sekä vertailukautena 31.12.2018 ensin mainittuun ryhmään sisältyi

Lippulaiva Suomessa. Rakenteilla olevat kiinteistöt -kategoria sisältää kiinteistön koko käyvän arvon, vaikka vain osa kiinteistöstä olisi rakenteilla.”