Tarkoituksena oli kommentoida kohdetta pitkäaikaisen sijoittajan näkökulmasta. Varmasti moni on pitänyt aikaisemmin yhtiötä hyvänä sijoituskohteena monessa eri vaiheessa. Se, mistä pitkäaikainen kurssi kertoo, on yhtiön suoritus vuosien varrella.

Nykyinen toimari on ollut ruorissa v2019 alusta ja kurssi on noin 15% alempana kuin hänen aloittaessaan. Tietysti voi aina perustella, että edeltäjien vikoja korjaillessa on mennyt aika, en lähde sitä ruotimaan. Mutta käännettä ei kuitenkaan ole kurssin perusteella tapahtunut, oli sitten suoritus hyvää tai huonoa. Olen samaa mieltä, että tällä hetkellä pitää katsoa eteenpäin. Itse en ole vielä vakuuttunut, että käänteelle on selvät suunnitelmat. Tämä on vain minun näkemys ja voin hyvin olla väärässä. Yleensä kun tulokset alkaa olla hyviä, se näkyy myös TA:n kautta, trendin käänteinä.

CPP Investment Board Europe S.à r.l:n

hallinnoimien osakkeiden osuus Citycon Oyj:n osakkeista ja äänistä on 25.11.2021 alittanut viisi (5) prosenttia.

7,5 % → 2,16 %.

Citycon Oyj (“Citycon” tai “Yhtiö”) on 25.11.2021 hankkinut yhteensä 9 500 000 Cityconin omaa osaketta, markkinapohjaisella käänteisellä nopeutetulla

tarjousmenettelyllä hallituksen päätöksen perusteella (“Tarjousmenettely”). Tarjousmenettelyn perusteella osakkeiden kokonaishankintahinta oli 65,8 miljoonaa

euroa (6,93 euroa osaketta kohden). Tarjousmenettelyn jälkeen Cityconin hallussa on yhteensä 9 500 000 Yhtiön osaketta. Hankitut osakkeet tullaan mitätöimään hallituksen päätöksen mukaisesti. Hankittujen osakkeiden (ISIN-tunnus FI4000369947) mitätöinnin rekisteröinnin Patentti- ja rekisterihallituksen ylläpitämään kaupparekisteriin odotetaan tapahtuvan arviolta 30.11.2021. Mitätöinnin jälkeen Cityconin osakkeiden kokonaismäärän arvioidaan olevan yhteensä 168 498 525 kappaletta ja niihin liittyvän kokonaisäänimäärän yhteensä 168 498 525 ääntä.

Nyt kun on tämä prosessi koeponnistettu, niin loput 2,16% ostoon sitten ensi keväänä uudella yhtiökokouksen valtuutuksella. Sen jälkeen voisi aloitella ostoja ihan markkinaltakin, jos/kun kurssi on edelleen suurin piirtein nykytasoilla.

Ps. Samaan syssyyn Citycon voisi ostaa CPPltä myös toisen puolikkaan yhteisomistetusta Kista Galleriasta. Jos osaketta voi myydä ~40% alle tasearvon, niin eikös se olisi ihan käypä hinta sitten myös Kistalle

No mutta ihan tosissaankin on mielenkiintoista nähdä mitä CPP tuolle Kistalle tekee. CPPstähän tuli Cityconin osakas nimenomaan sen jälkeen kun yhdessä Kista Gallerian ostivat, ihan hyvä todennäköisyys on siis sille että tämäkin assetti nyt myynnissä on. Cityconin kannalta asialla on jonkinmoinen merkitys, kyseessä kun on Cityconin kolmanneksi suurin yksittäinen omistus nykyisellä 50% omistusosuudellakin.

Julkisten palvelujen osuuden kasvu ei ole pelkästään hyvä asia keskuksen houkuttelevuuden kannalta. Yleensä esim muotikaupat hyötyvät toisistaan suurempien potentiaalisten asiakasvirtojen ansiosta. “Ostoskeskus” minkä neliöistä selkeäisti suurin osa on virastoja yms ja supermarkettia ei ole kaikkein houkuttelevin paikka esim vaatekaupoille.

Tässä tulee taas tämä ikuisuuskysymys vastaan, kun ne verkkokaupat jyrää kaiken alleen ja ei enää tarvita kauppakeskuksia ollenkaan tulevaisuudessa.No, olen edelleenkin asiasta täysin erimieltä, kauppakeskukset eivät ole enää pelkkiä “kauppakeskuksia” vaan ne ovat nykyajan viihdekeskuksia minne ihmiset tykkäävät mennä viihtymään… yritä nyt herranjumala pitää hauskaa kotonaan yksinään netin äärellä tilailemalla jotain kalsareita netin välityksellä, Hei Haloo!!!

Tässäpä meillä on malliesimerkki kioskista, jota muut hyljeksivät. Osinkojen toivossa tähänkin uskaltaa laittaa pikkuposition ajallisin hajautuksin ja hyvässä lykyssä vuosien päästä voi taputtaa itseään isosti selkään, kun osti silloin kun yksikköhinta oli alhaalla. Itselläni ainakin suu napsaa, kun tätä lappua tarkastelen. Onneksi olen pienessä joukossa ajatuksineni.

Usein puhutaan, että matalan yksikköhinnan osakkeissa arvostuskertoimet tulokseen nojaten ovat kuralla, joten ei ole viisasta sijoittaa. Korkean yksikköhinnan osakkeissa arvostuskertoimet osoittavat ylihintaa, joten ostamista kannattaisi välttää. No ostamalla siitä puolesta välistä pääsee sitten lottoamaan, että kumpaanko suuntaan tästä lähdetään.

Kaikista kolmesta tapauksesta alin hinta on silti yksi houkuttelevimmista. Niin löytyy ne tulevaisuuden tykit, eikä alaspäin välttämättä ole sitten kuitenkaan niin kova kiire, vaikka 100 prosenttia vielä voikin hävitä sijoituksestaan.

Jep. Tämä tuli eilen vastaan Stocktwitsissä Macerich-ketjussa. Wall Street Journalin artikkelista joku tiivisti.

Points in the article:

Stores are back in style

Next generation stores: traditional store + experience/customization

Customer acquiring cost: online cost is 50% higher than before. Opening stores is the most effective way of attracting new customers

Shipping cost: it cost 40% less to ship from store comparing to ship from warehouse

Online brands use their data to decide where to open stores.

“The majority of consumers like to engage with us in our stores”

“It’s not like it’s stores against e-commerce anymore,” said Brendan Witcher, a Forrester Research principal analyst. “They play an integral role in supporting each other. The old story that stores are dead is simply not true.”

Komppaan tätä. En ole vielä tähän mennessä ostanut vaatteita netistä paitsi sukkia kestotilauksena.

Enkä varmaan jatkossakaan niin helposti tee: kyllä niitä vaan tarvitsee sovittaa ja kokeilla mitkä olisi sopivan näköiset. Enkä kenkiäkään ole netistä ostanut. Uusi kenkäsesonki taas käynnissä, kun pitää saada talvikenkiä, piikkikenkiä yms. Näyttää Isossa Omenassakin olevan useita vaate- ja/tai kenkäkauppoja, jotka vienevät ison osan myymäläpinta-alasta.

Kirjasto on ostareihin myös hyvä palvelu, koska kirjastossa käydessä voi samalla törsätä matkalla rahansa vaatteisiin, kahviin tms. Kirjastossa tulee käytyä, kun tykkään kyllä lukea (mielellään ihan paperilta - konetta saa tuijottaa ihan liikaa ilmankin) mutta enhän minä tällaisena säästäjänä viitsi ostaa kirjoja, kun ne kuitenkin lukee pääsääntöisesti vain kerran. Tosin pihinä miehenä en sitten kuitenkaan osta sitä kahviakaan matkalla. Maksaa se kirjastokin silti minulle vuokraa välillisesti Cityconin kautta, joten sama se - kunhan tiloille on käyttöä.

Puhelinta ostettaessa taasen käydään hipelöimässä joka operaattorin liikkessä hyviä vaihtoehtoja ensin - ja sitten tilataan netistä. Tämä kyllä sataa heillä helposti kilpailijan laariin. Konsepti on kuitenkin selvä - ensin tutkitaan ihan myymälässä mitä haluttaisiin, mietitään kotona loppuun ja sitten yön pimeydessä tilataan romut jostain. Suurin ongelmahan tässä näyttää olevan, ettei se välttämättä ole sama liike. Konseptina kuitenkin Cityconin kannalta selvä: kyllä niitä näyttelytiloja jatkossakin halutaan.

En tiedä muista ostoskeskuksista, mutta ainakin Cityconin Isossa Omenassa julkiset (kirjasto, KELA) ja lääkäripalvelut (sekä terveyskeskus, labra että yksityisiä) on sijoitettu omaan kerrokseensa missä ei ole juuri muuta.

Sopivasti 3. kerrokseen, että jos asiakas tulee bussilla / metrolla / autolla niin päätyy kävelemään ravintolamaailman ja ostoskeskuksen läpi → hyvä spotti tehdä heräteostoksia. Vielä paremmin ohjaa asiakasvirtoja ostoskeskuksen läpi kun pohjakerroksessa sijaitsevat päivittäistavarakaupat.

Tämähän on näin osakkeenomistajana todella upeaa. Saadaan KELA, lääkärikeskukset, kirjasto ym. maksamaan meille vuokraa ja pitämään muutkin tilat houkuttelevampina. Apteekki on mukavasti eri kerroksessa ja useiden muiden kauppojen ohi saa kulkea. Sinnehän on kuitenkin usein mentävä lääkärin jälkeen - ja sitten onkin jo nälkä …

Hankitut osakkeet on nyt mitätöity, ts ei voi päätyä enää johdon palkkioiksi tai muuhun käyttöön mikä riski on aina yrityksen makuuttaessa taseessaan hankittuja omia osakkeita

Ennen omien osakkeiden mitätöintiä Cityconin rekisteröityjen osakkeiden kokonaismäärä oli 177 998 525. Omien osakkeiden mitätöinti on rekisteröity Patentti- ja rekisterihallituksen ylläpitämään kaupparekisteriin tänään 30.11.2021. Mitätöinnin jälkeen Cityconin osakkeiden kokonaismäärä on yhteensä 168 498 525 kappaletta ja niihin liittyvä kokonaisäänimäärä yhteensä 168 498 525 ääntä.

Tällä hetkellä Cityconilla tai sen tytäryhteisöillä ei ole hallussaan Yhtiön osakkeita.

Osakkeiden mitätöinti ei vaikuta Cityconin osakepääomaan.

Ei nyt ihan noin. Yhtiö myy tasearvoon kiinteistön ja niin sanotusti ostaa sen takaisin markkinoilta huomattavalla alennuksella —> vanhojen omistajien omistusosuus kasvaa kulmakertoimella

Ei sitä heti näe kurssissa, mutta ajan kanssa kyllä

Perustelusi ontuu siltä osin, että lasket arvoa poistuneen osakkeiden ostoon käytetyllä summalla, mutta et ollenkaan huomioi miten jäljelle jääneet omistajat omistavat huomattavasti suuremman osan kiinteistömassasta.

Se ja sama markkinat eivät ole siinä määrin tehokkaat, että heti osaisivat diskontata transaktiot markkina-arvossa. Mikäli Citykonilla riittää myytäviä kohteita ja he saavat käytettyä rahat omien osakkeiden ostoihin nykykurssilla niin se on ehdottomasti kannattava toimenpide mikäli tällä ei muuten ole negatiivista vaikutusta esim. rahoitusprofiiliin ym vastaavaan

Seuraavat kommentit ovat ulkopuolisen, tarkoituksellisesti karhuilevan kirjoittajan näkemystä. Positiota yhtiössä ei ole ollut, eikä ole nytkään.

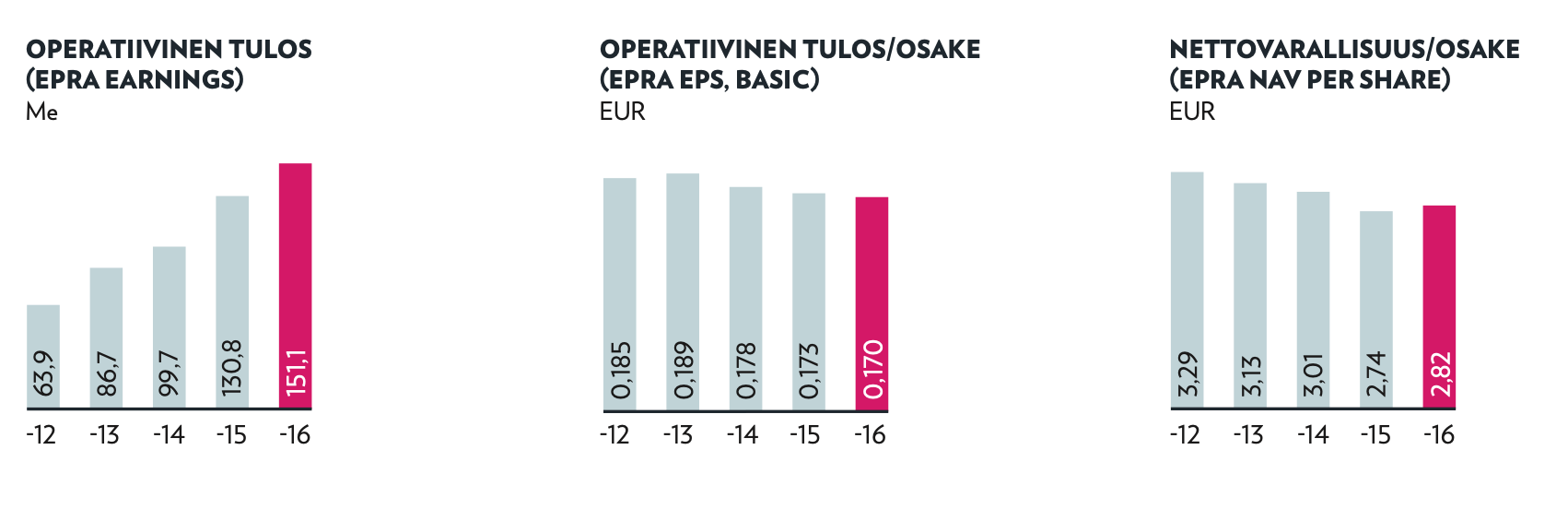

Omien ostot luovat omistaja-arvoa, kun tulevaisuuden voitot ja kassavirrat jakautuvat pienemmälle osakemäärälle. Olen riittävän monesti yrittänyt laskea tätä efektiä auki todetakseni, että se on järkyttävän vaikeaa. Mutta ehtoina tuolle arvonluonnille on pitkässä juoksussa se, että ostot tehdään riittävän halvalla, ja että yhtiön voitot ja kassavirrat kasvavat. Kun katsoo Cityconin EPRA-pohjaisten EPSin ja NAVin kehitystä, niin kumpikin mittari on ollut kohta vuosikymmenen loivassa laskussa. Jos nuo jatkavat rapautumistaan, niin buybackeista ei saada täysin irti sitä kaunista, omistaja-arvoa rakentavaa efektiä, vaan nykyinen arvo pysyy yllä tai jatkaa rapautumistaan, joskin selvästi hitaammin kuin ilman alle NAVin tehtyjä takaisinostoja.

Markkina näyttäisi olevan sitä mieltä, että Cityconin omaisuuserät ovat tulevaisuudessa vähemmän arvokkaita kuin tänään. Tämä onkin koko casen tärkein yksittäinen kysymys: miten Citycon todistaa, että näin ei ole? Arvostus tuskin nousee yhtiön jatkaessa sitä liiketoimintaa, joka ei ole tähänkään asti kasvattanut osakekohtaista tulosta, eikä se pidemmän päälle muutu silläkään, että yhtiö panostaa takaisinostojen kautta siihen samaan liiketoimintaan lisää rahaa. Asuntobisneksen avaukset voisi olla yksi lääke, jos sen osuus yhtiön liiketoiminnasta kasvaa riittävän isoksi. Yhtiön tasetta paremmin tuntevat tietävät varmasti paremmin, miten hyvät edellytykset tätä on kasvattaa.

Taannoin tehty Columbus-myynti on toinen esimerkkitapaus siitä, miten kasvattaa omistaja-arvoa - onhan tuo tasearvoon tehty myynti kiistattomasti parempi yhtiölle kuin sen holdaaminen “puoleen hintaan”. Jos yhtiö onnistuu tuollaisissa liikkeissä, niin te omistajat voitte iloita. Kaksi kysymysmerkkiä tulee kuitenkin mieleen: rajoittaako velkaisuus myyntiaktiviteettejä, ja salliiko yhtiön pääomistaja omaisuuserien jatkuvan myynnin? Etenkin jälkimmäinen voi koitua isoksi kiveksi kengässä.

Cityconilla on potentiaalia: toinen arvonluonnin edellytys on enemmän kuin kunnossa, kun yhtiö saa ostettua 7 eurolla 10-11 euron omaisuutta. Mutta jos se omaisuus on parin vuoden päästä alle 10 euron arvoista, niin takaisinostot eivät pitkään lämmitä.

Kaivoin vanhasta vuosikertomuksesta kohdan, josta voi todeta Cityconin ja monen muunkin toimialalla operoivan toimijan helmasynnin. Varmaan jo huomasittekin, mutta kaikki kasvu ei ole kannattavaa

Citycon on surutta käyttänyt omaa osakettaan valuttana, mutta arvostustasot eivät ole missään vaiheessa olleet sitä tasoa, että se olisi mahdollistanut kannattavan kasvun. Kasvu on tuhonnut jatkuvalla syötöllä omistaja-arvoa. Yritysjohto perustelee toimintaansa skaalaeduilla ja millä liene, mutta tuo on täyttä hevonkukkua

Täydellisessä maailmassa välttämättömistä ylläpitoinvestoinneista ylijääneet rahat käytettäisiin viimeistä penniä myöten omien osakkeiden ostoihin. Kuvaajan käyrät lähtisivät koilliseen päin kuin telkkä pöntöstä ja kurssi seuraisi vauhdilla perästä. Tätä ei varmaankaan tehdä, mutta mitä tuossa vilkaisin investointisuunnitelmia niin asuinkiinteistöihin panostaminen on oikea päätös. Vaikka kauppakeskus olisi kuinka hyvällä alueella niin markkinat eivät vain pidä niistä. Olettaisin myös vanhojen kiinteistöjen kehityshankkeissa olevan parempi pääomantuotto kuin uudishankkeilla. Mikä tärkeintä osakeanteja tuskin tarvitsee järjestää investointien säilyessä kohtuullisella tasolla

En omista Cityconia. Näen tässä kyllä piilevää arvoa, mutta pitää tutustua firmaan vähän tarkemmin.

Osakekohtainen NAV on laskenut vuosina 2012-20 n. 4,4 prosentin vuositahtia. Osakekurssi on samassa ajassa laskenut 5,1 % vuodessa (molemmat luvut CAGR). Eivät ne markkinat nyt mitenkään epäreilusti ole Cityconia kohdelleet, koska noiden osakekohtaisten lukujen kehitys on ollut sanalla sanoen karmeaa. Samalla tuo kurssikehitys on muuten syönyt pitkäaikaisen holdaajan osinkotuotoista leijonanosan. Eipä siis ihme, ettei tähän luoteta juuri nyt.

Tuo arvo käy luultavasti ilmi siinä vaiheessa, kun sijoittajat näkevät tämän arvonsa säilyttävänä osinkomyllynä, josta voi saada turvallista ja kenties kasvavaa osinkotuottoa. Kukin arvioikoon itse, millainen todennäköisyys tuolle on.