Tilinpäätöksessä saatiin nyt vihdoin tietoon Lippulaivan arvioidut investointikustannukset, mukavasti myös asuntojen osalta jaoteltuna.

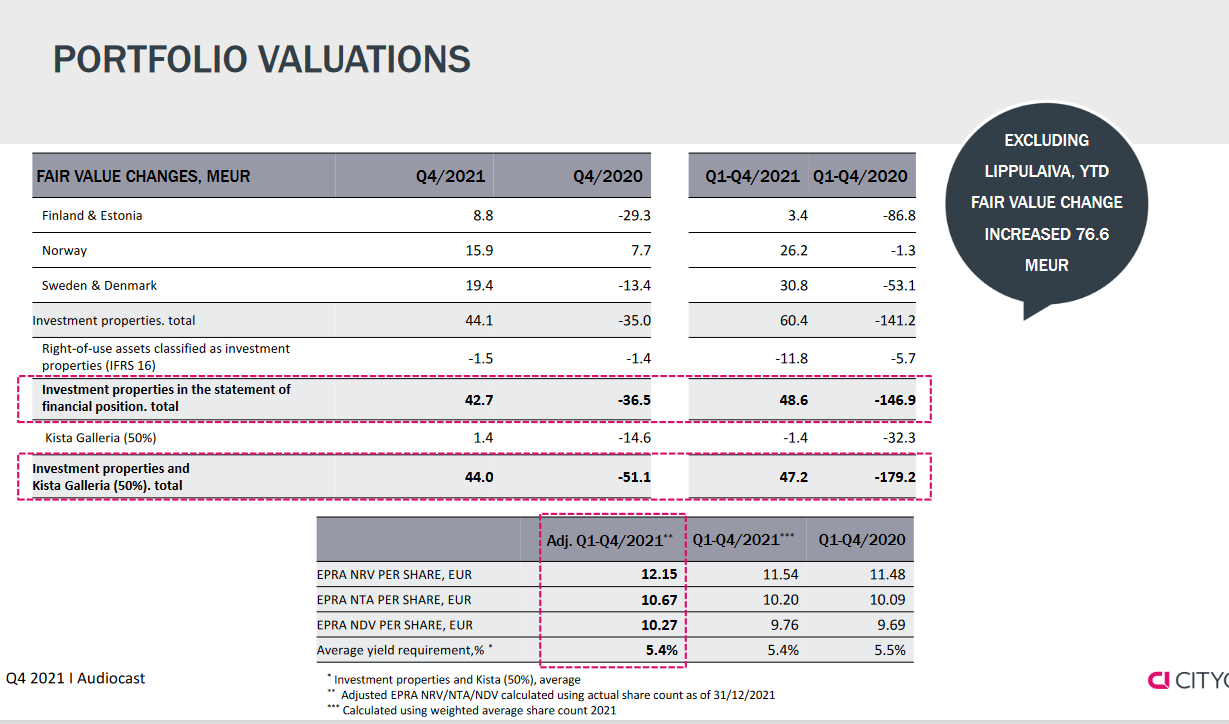

Kauppakeskuksen arvioitu nettoinvestointi on siis 357,2m€, pikkuisen mentiin pitkäksi alkuperäisestä 160-180 m€ arviosta ![]() Ja tähän päälle vielä 90,5m€ asuntoihin. Vuoden 2022 aikana Lippulaivasta tehtiin yhteensä 29,4m€ alaskirjaus webcast esityksen perusteella (76,6 - 47,2 = 29,4). Josko tällä nyt päästäisiin maaliin asti, niin voisi ehkäpä huokaista helpotuksesta. Nykyisessä rakentamisympäristössä olisi ollut ainekset ehkäpä isompaankin ylläripylläriin.

Ja tähän päälle vielä 90,5m€ asuntoihin. Vuoden 2022 aikana Lippulaivasta tehtiin yhteensä 29,4m€ alaskirjaus webcast esityksen perusteella (76,6 - 47,2 = 29,4). Josko tällä nyt päästäisiin maaliin asti, niin voisi ehkäpä huokaista helpotuksesta. Nykyisessä rakentamisympäristössä olisi ollut ainekset ehkäpä isompaankin ylläripylläriin.

Valmiin Lippulaivan kokonaisuuden nettovuokratuotoksi arvioitiin 21m€, eli sen net yield investointikustannuksella laskettuna olisi 21 / 447,2 = 4,69%. Tästä jos vähennetään tehdyt alaskirjaukset, saadaan Lippulaivan tuottovaatimuksen net yieldiksi 21 / (447,2 - 29,4) = 5,02%. Vertailun vuoksi Ison Omenan net yield on tasearvonsa perusteella 31,4 / 750,2 = 4,18%, eli tähän verrattuna Lippulaivan arvostus tällä hetkellä ei vaikuta ainakaan yltiöpositiiviselta.