Pahoittelut, väärästä infosta. Näin asia tottakai on.

Weekly chartilla MA50 antoi oletetulla tavalla tukea, joka osuu samaan linjaan viime heinäkuulta alkaneen trendin alareunan kanssa. Daily chartillakin noustiin liukuvan päälle. Blokkikaupan laput alkaa pikkuhiljaa olla markkinalla (Oletan että ainakin osa jätti myös pitkään pitoon).

2 tykkäystä

Skanska rakentaa Cityconille uutta Lippulaivaa.

Maan alla on 170 geoenergiakaivoa yli 300 metrin syvyydessä.

Kauppakeskuksessa syntyvä lämpö voidaan varastoida kallioon ja hyödyntää talvella.

– Tontin alla on 50 kilometriä kaivoja.

16 tykkäystä

Ohessa muuten 2020 tuloksen julkaisun transscripti. Tässä todetaan selvästi tuosta “densificationista”, että taseessa 200 MEUR potentiaalista olisi vasta 25 MEUR taseessa

EPRA NAV (4Q2020) = 11,48 EUR/osake

Densification pot. (200-25) MEUR /178 mkpl = 0,98 EUR/osake

SUM 12,46 EUR

Vähän lisää henkistä tasetukea kanukkien 7,30 EUR myyntiin ja sen tuomaan dippiin, jos 0,50 EUR osinkotaso ja koronatestattu toimintamalli yhdessä osingon ylittävään 2021 EPRA earning tulosohjeistukseen ei riitä. Ja menihän Ruotsin ostareita kaupan yli tasearvon.

Yes. Again, I think our immediate priority is getting these building rights, which doesn’t require much in the way of CapEx. And that creates EUR 200 million of added value. That’s not – well, I guess, some small portion of that is now on our books. I think EUR 25 million or something like that has now been recognized. But again, it’s – there’s tremendous value creation there without a significant CapEx spend before we actually execute on the development.

https://finance.yahoo.com/news/edited-transcript-cty1s-earnings-conference-080000802.html

7 tykkäystä

Liikevoitto on pysynyt melko samanlaisena yli vuosien, mutta nettotulos näyttää laskeneen vuodesta toiseen jo usean vuoden ajan. Mitä tästä pitäisi ajatella?

4 tykkäystä

Paljon Cityconin kiinteistöjä korjanneena ja ylläpitäneenä voin sanoa että ymmärtävät sen seikan hyvin että taloja sekä tekniikkaa pitää huoltaa hyvissäajoin ennen kuin on liian myöhäistä.

Fiksua ja erittäin harvinaista toimintaa kiinteistösijoitusyhtiöltä.

On ilo omistaa heidän osakkeitaan kun tietää että liiketoiminta on hyvissä käsissä

47 tykkäystä

Kiinteistöjen arvon muutokset vaikuttavat paperilla ainakin. Vasta möivät keskuksen kirjanpitoarvoa korkeammalla joten mielummin niin päin.

6 tykkäystä

Kepler tuunaa Cityconin tavoitehintaa alas 8,1 ->8,0 EUR, keep kuten ennenkin

Ostareissa negatiivinen sentimentti noin yleisesti, ja Covidin jälkeenkin on-line kauppa rulettaa

Mutta päivitys vaikuttaa olevan lähinnä kolmen Ruotsissa myydyn ostarin kassavirtojen poistumista, mutta tulkitkaa linkin takaa

Hyvä muistaa, että pari viestiä sitten linkatun transcriptin mukaisesti - Citycon 2021 tulosohjeistus huomioi nuo ostarimyynnit:

ABG Sundal Collier Holding ASA, Research Division - Research Analyst [11] -------------------------------------------------------------------------------- Yes, but also the divestments, the effect of the divestments is included? -------------------------------------------------------------------------------- Eero T. Sihvonen, Citycon Oyj - Executive VP & CFO [12] -------------------------------------------------------------------------------- Well, the divestments only take place in 2021. But the divestments are reduced from our guidance in '21, if that’s the question. -------------------------------------------------------------------------------- F. Scott Ball, Citycon Oyj - CEO [13] -------------------------------------------------------------------------------- They’re in the guidance.

https://www.swedbank-aktiellt.se/analyser/2021/04/12/citycon.csp

4 tykkäystä

11 tykkäystä

Lienee odotettua kun kanadalaisten osakkeet myyty

2 tykkäystä

Lehtiuutinen Citykanista ![]() , Kauppa käy hyvin vaikka kävijämäärät vähentyneet väliaikaisesti koronan takia tietenkin.

, Kauppa käy hyvin vaikka kävijämäärät vähentyneet väliaikaisesti koronan takia tietenkin.

Suomen kauppakeskusyhdistyksen myynti- ja kävijäindeksin mukaan suomalaisten kauppakeskusten alkuvuoden kokonaismyynti jäi viime vuonna 13,7 prosenttia edellisen vuoden vastaavaa ajanjaksoa matalammaksi. Koronakriisin vaikutukset näkyivät erityisen jyrkkinä huhti–toukokuussa.

Vaikka kauppakeskusten kävijämäärä väheni pandemian puhkeamisen jälkeen, asiakkaiden keskiostos nousi. Tämä osoittaa asiakkaiden vierailevan kauppakeskuksissa aiempaa hieman harvemmin, mutta ostavan sitten kerralla enemmän.

Helen Metsvaht ei usko fyysisten myymälöiden saati kauppakeskusten katoamiseen. Kauppakeskukset kun eivät nykyään ole vain ostospaikkoja, vaan myös yhteisöjen keskuksia, jonne tullaan hoitamaan asioita ja viihtymään.

– Laaja palveluvalikoima, laadukkaat päivittäistavarakaupat sekä hyvä valikoima välttämättömyyshyödykkeitä myyviä liikkeitä luovat perustan toimivalle kauppakeskukselle.

11 tykkäystä

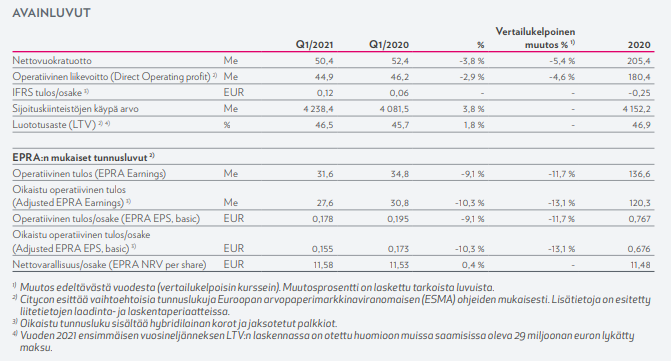

Tais vähän mennä odotusten alle…

Edit KL-pikauutisten mukaan odotukset olivat ao mukaiset, eli vähän alle mentiin tai voi myös sanoa marginaalin kanssa samoihin

Operatiivinen liikevoitto ennakoitu 45,1 MEUR (actual 44,9 MEUR, edellinen 46,2 MEUR)

Nettovuokratuotot ennakoitu 51,3 MEUR (actual 50,4 MEUR, edellinen 52,4 MEUR)

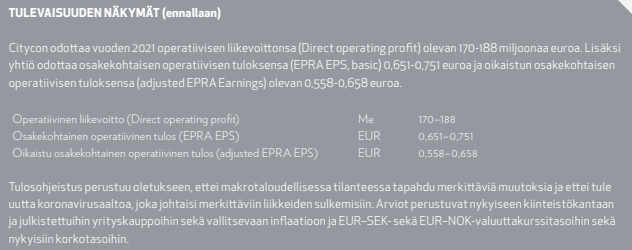

Näkymät ennallaan

Ehkä positiivista, että Oikaistu operatiivinen tulos 15,5c x4 olisi 62c, ts ohjeistushaarukan keskivälin yläpuolelle

Toisekseen, koronan ja ostarisulkujen& rajoitusten luulisi rokotusten kautta olevan historiaa aivan kohta

https://www.citycon.com/sites/default/files/citycon_osavuosikatsaus_q1_2021.pdf

5 tykkäystä

Vähän kaksijakoinen fiilis itsellä. Toisaalta jonkinlaista elpymistä voisi varmaan H2:lla toivoa, mutta Q2 saattaa olla astetta rumempi vielä. Toisaalta tällä tahdillakin päästäisiin jo ennusteiden paremmalle puoliskolle. Kuinkas paljon tuosta tiputuksesta voi laittaa niiden q2 2020 annettujen vuokra-alennusten piikkiin? Nehän kai jaksotetaan loppusopimuksen ajaksi.

1 tykkäys

Aikalailla odotusten mukainen tulos. Kyllä nyt viimeistään on nähty Cityconin koronakestävyys. Pahin on jo kuitenkin takana.

Henk.koht halusin odottaa Q1 tulosjulkistuksen ennen lisäostojen tekemistä. Nyt viimeistään pitäisi koronan vaikutusten jo näkyä. Tämän pahempaa tuskin enään tulee joten lisäilen turvallisin mielin tänään.

Hyvä osinkolappu ja olen luottavainen tulostason säilymiseen jatkossakin.

17 tykkäystä

Mainittiinko missään vuokrien korotuspaineesta ?

Kyllä mun mielestä kurssiin on hinnoiteltu enemmän pahaa, mitä osari piti sisällään. Vuokrausaste tippunut tässä vuoden aikana pari pinnaa ja tuotot hieman enemmän, mutta ei paljoa. Koronatilanne menossa parempaan suuntaan, bondeja saadaan pienellä korolla ja ohjeistuksessa pysytään. Silti kurssi on madellut alaspäin.

Markkinareaktiota en lähde arvailemaan, mutta ainakin itse suhtaudun tähän miedon positiivisesti verrattuna osakkeen hintaan.

7 tykkäystä

Vuokrista:

Allekirjoitimme uusia vuokria 64 tuhannen neliömetrin edestä verrattuna vuodentakaiseen 53 tuhanteen neliömetriin. Huomattavaa on, että sekä uusien vuokrien että koko portfolion keskivuokra nousi aktiivisen vuokrausstrategian seurauksena. Tämä on keskeinen indikaattori tulevaisuuden taloudellisista tuloksista.

Tuloksessa ei omaan silmään osunut mitään dramaattista, enkä odota kovin isoa kurssireaktio suuntaan tai toiseen. Vertailukaudesta jäätiin, mutta se osuikin osittain ajalle ennen koronaa. Toisaalta edellistä neljännestä parempi tulos.

Citykani kuuluu kuitenkin selvästi koronan kärsijöihin, siihen nähden suoritunut yllättävänkin hyvin koko korona-ajan. H1 tuskin päästään kunnolla talouksia avaamaan, H2 voisi alkaa olla jo normaalimpaa aikaa jos rokotukset jatkaa edistymistä suunnitelmien mukaan.

4 tykkäystä

Hyvin vähän alle löytämiini analyytikkojen keskiarvoihin ja näyttää ottaneen pienen dipin (prosentin luokkaa) aamusta, joten aika lailla ilman draamaa tällä kertaa. Aika lailla selvää on että tämä on osinkoholdauslappu joa siltä osin ei juuri mikään muuttunut.

1 tykkäys

Cityconin vuokratuotot ja tulos heikkeni

Cityconin operatiivinen liikevoitto oli 44,9 M€ (ennuste 45,4 M€). Nettovuokratuotot laskivat 3,8 % ja operatiivinen liikevoitto laski 2,9 %. Taloudellinen vuokrausaste heikkeni hieman ja oli 93,2 %. Hallitusten asettamat rajoitustoimet vaikeuttivat liiketoimintaa. Kiinteistökauppamarkkinat ovat parantuneet erityisesti Norjan transaktiomarkkinoilla, mutta Citycon on saanut useita tiedusteluita myös muilta markkina-alueilta. Johto uskoo kulutuskysynnän vahvaan palautumiseen, kun rokotusohjelmat etenevät. Citycon odottaa vuoden 2021 operatiivisen liikevoittonsa (Direct operating profit) olevan 170-188 miljoonaa euroa.

Cityconin käänteen pitäisi alkaa Q2:lla. Yhtiö hyötyy pandemian väistymisestä, mutta tämä ei näy kurssissa. Osaketta painanee verkkokaupan megatrendi. Siksi osakkeesta ei tule sijoittajien suosikkia, mutta positiivisen käänteen jälkeen kurssin pitäisi alkaa 9 eurolla. Osake on näistä kolmesta turvallisin valinta.

4 tykkäystä

Citycon on bondiosake mutta sen tarkein ominaisuus muihin sellaisiin verrattuna on ylivoimainen inflaatiosuoja kiintean omaisuuden takia. EKP ei voi paastaa korkoja ylos kun banaanimaat ei ole maksukykyisia. Hallittu korkeahko inflaatio on ainoa milla banaanivelkoja voi sulattaa. Keinot vaan puuttuvat sen hallintaan kun korkoja ei voi nostaa. Fiat-euroista pitaa paasta eroon kun niilla viela jotain saa…siispa napsiskelen kania…

6 tykkäystä