Kepler: 8,0 → 8,2 EUR & Behåll

Eivät näe syytä kiirehtiä ostoksille.

Mutta, kaikesta huolimatta kiirehtivät nostamaan tavoitehintaa vaikka se oli jo entuudestaan melkein 10% yli perjantain päätöksen (7,30 EUR) ja korotuksen jälkeen 12% yli.

Mitä olen lukenut lehdistä niin aika monesti käy niin että fine-dining ravintolat ei tälläisissa kauppakeskuksissa menesty. Taitaa olla enemmän kauppakeskuksissa eri kävijät kuin ne jotka käy fine-diningissa tai sitten fine dining paikoissa odotetaan jo miljööltäkin vähän erilaista kokemusta kuin kauppakeskus ympäristöä.

Täytyy sanoa että itsekin, kun niinä harvoina kertoina käynyt fini-diningissä, niin ei ole tullut ensimmäisenä mieleen mennä mihinkää kauppakeskuksen hälinään syömään vaan ennemmin katsonut aina jonkun kivan näköisen paikan.

OP piti suosituksen ja tavoitehinnan ennallaan: Lisää, target 8,30 €. Kirjoittavat että paluu normaaliin on näköpiirissä: uudet vuokrasopimukset ja keskimääräinen vuokrataso kääntymässä nousuun. Käypien arvojen pitkään jatkunut lasku pysähtynyt, q1 kirjattu 8,5 M arvostusvoitto.

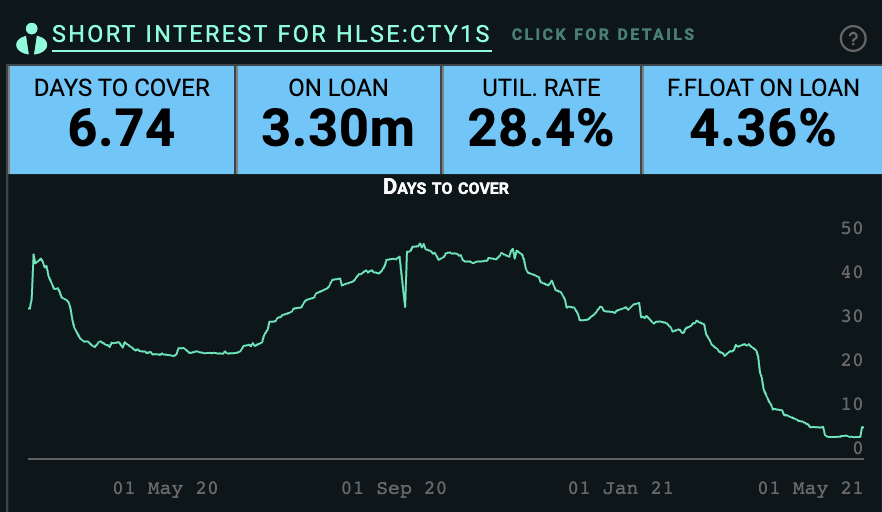

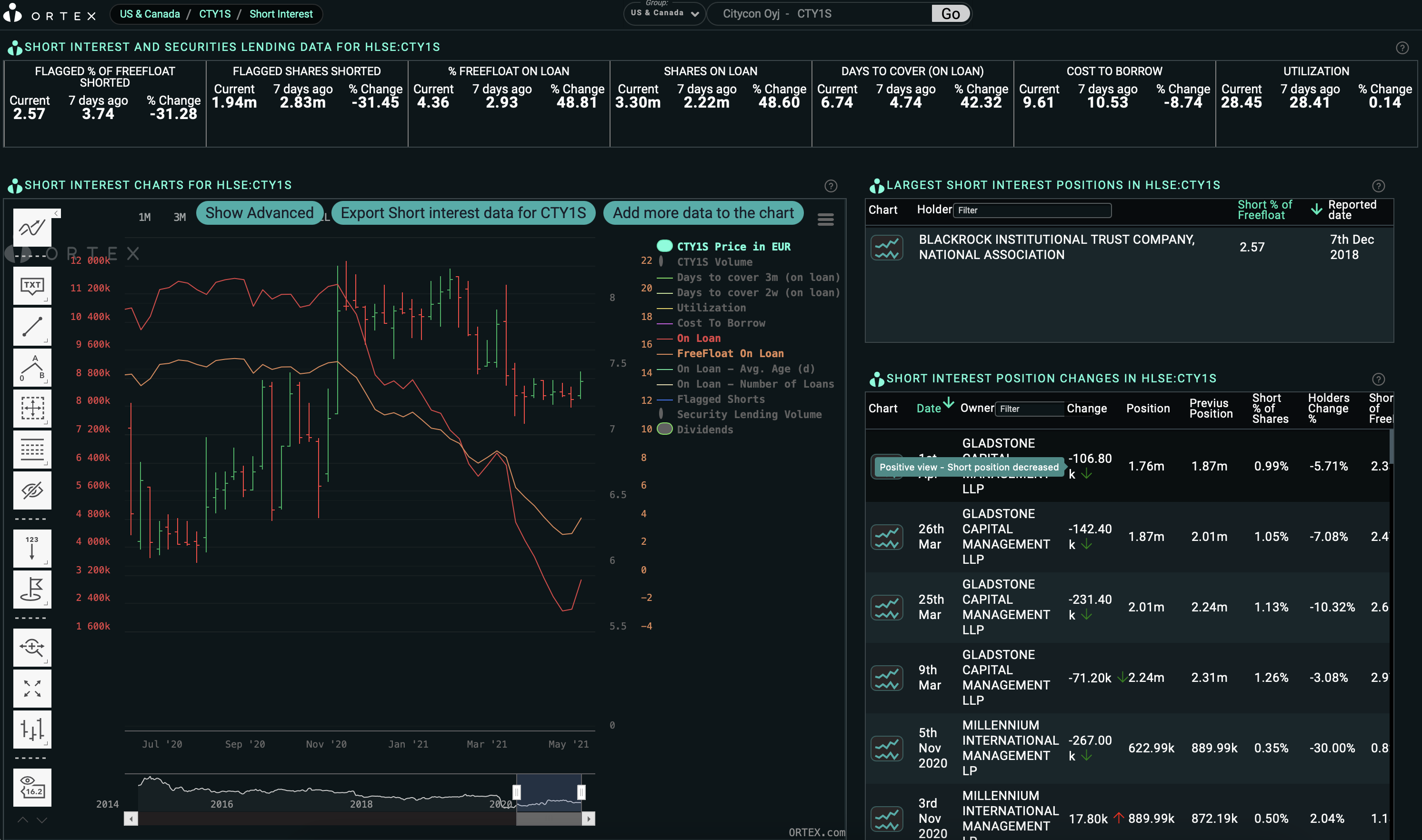

Mielenkiintoiseksi tilanteen tekee myös se että Citycon on melkolailla shortattu osake.

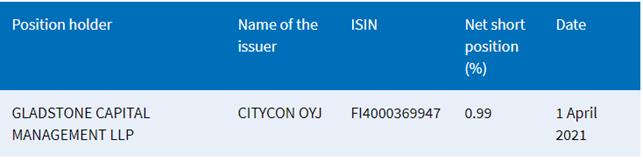

Tässä viimeisin Fivan merkintä:

Edit: Cityconin osakemäärä on 177 998 525 kpl. Keskimääräinen viimeisen 3kk vaihto ollut 458 988 kpl. Jos noin 2 % olisi shortattu, tarkoittaisi se noin 3,5 miljoonaa osaketta. No brainer, short squeeze lähestymässä?

Pidempi tekninen kuva heikko, mutta omaan silmään saattaisi nyt tarjota hyvän setupin.

En elättelisi toiveita, Ortexista katsoen SI% arvio ei näytä kummoiselta. Tykkään itse Cityconista lähinnä sen P/B (0.6) arvon vuoksi, ja koska uskon ettei kauppakeskusten tarve taikka tuotto katoa merkittävästi “e-commerceen & drone-lähetyksiin”. Mutta arvostan vastakkaisia mielipiteitä ja he voivat sijoittaa eri yrityksiin. Sikäli väliajoin lisään, mutta SI% takia en lähtisi ite hamstraamaan.

Anteeksi jos kuulostaa tylyltä, mutta Tammi-Helmi GME saagan eläneenä oon näiden kanssa varovainen.

Itselläkään ei short -positiot ole päälimmäinen syy. Nyt on vaan merkkejä että kauppakeskuselämä voisi vilkastua (q2 tai q3 aikana), ja voisi olettaa että ennakkoon tuota hinnoiteltaisiin (-> sillä luonnollisesti tällä olisi selkeä myönteinen vaikutus Cityconin liiketoimintaan). Se voi olla puolestaan shorttaajille hiukan epämieluisa tilanne, ja jos skenaario toteutuu, en näe syytä miksei short -positioita alettaisi purkamaan. Short positiot toimivat omassa näkökulmassani siis ylimääräisenä extrana päätöksessä lähteä Citycon kelkkaan mukaan.

En ole ihan varma mihin dataan uskoa. Finanssivalvonta raportoi yli 0,5 %:n positiot, ja sieltä löytyy tällä hetkellä ilmoitettuna noin 1,6 %:n edestä short -positioita. En kuitenkaan näe tällä tapauksella liitosta GME:n tapaukseen.

Katsotaan jonkin ajan päästä miten entry on toiminut.

Paikallisessa kauppakeskuksessa(Ei Citycon omistama), olen käynyt nyt viime päivinä useamman kerran. Mutta hankala sanoa miten menee, kolme kauppaa lopettaa, loppuunmyynti, Dressman ja urheiluliike ja joku kosmetiikkaliike lopettaa. Toisaalta parkkipaikka oli viikonloppuna viimeistä paikkaa myöten täynnä autoja ettei paikkaa tahtonut löytyä muualta kuin henkilökunnan parkkipaikalta talon takaa.

Otin taannoin varovaisen position mahdollisesti lyhyehköön pitoon, toiveissa että pelkkä spekulaatiokin Koronan väistymisestä ja kauppavolyymin palautumisesta kesällä nostaisi osaketta jonkun verran. Jos reiluampaa nopeaa nousua palautumista, position tuplaus, mutta eikä mitä, jäi junnamaan paikalleen, vaikuttais että nousuaikeita osakkeella ei kuitenkaan lopulta lähitulevaisuudessa ole, syy siihen ei ole tiedossani joten hiukan epävarma tilanne.

No, huonompiakin hybridikorkoja tai vvk/jvk -korkoja on nähty…

Itse asiassa erinomainen tuo 3,625% hybridiksi jos ei ole jollain ale%:lla tai erikoisehdoilla emittoitu…

Kysyntää hyvin

EDIT: toisaalta Citycon otti 03/2021 vakuudettoman 350 MEUR jvk:n korolla 1,625%, joten onhan tässä hybridiextraa 2,0% prosenttiyksikköä

Citycon Oyj (”Citycon”) on hinnoitellut 350 miljoonan euron vihreän hybridijoukkovelkakirjalainan (”Hybridilaina”). Hybridilainan vuotuinen kuponkikorko on kiinteä 3,625 prosenttia tarkistuspäivään 10.9.2026 saakka (”Ensimmäinen Tarkistuspäivä”), minkä jälkeen korko määritellään uudestaan viiden (5) vuoden välein

Hybridin kysyntä oli erittäin vahvaa tilauskirjan yltäessä noin miljardiin euroon ja kattaen lähes 150 sijoittajaa, minkä johdosta pystyimme kiristämään hinnoittelua ja kasvattamaan hybridin kokoa 350 miljoonaan euroon myyntiprosessin aikana. Hybridi lasketaan liikkeelle Cityconin vihreän rahoituksen viitekehyksen alla

Cityconinkin vuokrat on pääosin sidottu elinkustannusindeksiin, mutta vuokratuottoihin vaikuttaa enemmän vuokrausasteen kehitys. Vuokrausaste heikkeni viime vuonna ja keskimääräiset vuokrat ovat olleet laskussa. Vuokrat kasvoivat hieman alkuvuonna, mutta aika näyttää, onko muutos kestävä vai väliaikainen. Inflaatiosuojan näkökulmasta näkisin Kojamon vahvempana.

Kärsikö Citycon lopulta koronasta?

”Kärsi, mutta vähemmän kuin vuosi sitten pelättiin. Pohjoismaissa julkiset tukipaketit olivat suhteellisen kattavia, ja vuokralaisille korvattiin kiinteitä kustannuksia laajasti. Nettovuokratuoton lasku jäi lopulta vähäiseksi.”

OP:llä on ostosuositus Cityconin osakkeelle, kun konsensussuositus on negatiivinen. Myös tavoitehinta on korkeampi kuin monen muun analyysitalon. Mistä tämä johtuu?

”Osa ulkomaisista analyytikoista seuraa ehkä Euroopan markkinoita, esimerkiksi Britanniassa kauppakeskukset ovat kärsineet huomattavasti. Monella Cityconin kilpailijalla on hyvin paljon muotikauppavuokralaisia, jotka kärsivät koronasta ja verkkokaupan kasvusta jo ennen koronaa.”

”Citycon on pärjännyt huomattavasti kilpailijoitaan paremmin. Vuokralaiset painottuvat välttämättömyyshyödykkeiden myyjiin, ja joukossa on julkisia palveluja ja apteekkeja. Ravintolat ja kahvilat ovat kärsineet koronasta, mutta ennen koronaa niiden kehitys on ollut vakaampaa kuin esimerkiksi vaatekaupassa. Citycon on lisäksi lähdössä vuokra-asuntoliiketoimintaan, mikä lisää vuokratuottojen ennustettavuutta ja laskee yhtiön riskitasoa.”

Kauppalehti uutisoi Spondan kertoneen useista uusista vuokralaisista sekä liiketiloihin että toimistoihin. Samanlaista kehitystä nähdään toivottavasti myös meidän Cityconin puolella

”Vuokraustoiminnan virkistyminen osoittaa, että Helsingin keskusta on vetovoimainen. Pandemia-tilanteen tasaantuessa eri toimialojen yritykset ovat jälleen valmiita tekemään vuokrasopimuksia”, sanoo Spondan toimitusjohtaja Christian Hohenthal .

Kainalniemellä on tapana vastata kun kohteliaasti kysytään; ylipääselostaja Immon kanssa ollaan mieltä että citikani on bondi parhaasta päästä.

Ei piloille pilattu hinnoittelulla, tahkoaa turvallista kvartaaliosinkoa uusiin sijoituksiin ja kehitysmyssystä kumpuaa omia vuokra-asuntoja jatkossa kauppapaikkojen granneksi.

Kun pääomistaja hivelee vielä 50% rajaa niin mikäs tässä

Ei tähän rakettiemojia kannata hakea, mutta tasaiselle arvosijoittajalle hyvinkin mieluinen kaveri

Jep, Kania on täälläkin tankattu hieman. Jos osinko pitää niin tässä (ehkä) ylihinnoitellussa markkinassa erittäin hyvä riski/tuottosuhde. Kyse on osingon pysyvyydestä.

Kaupungistuminen on pysyvä megatrendi, joka teknisesti on megajatkumo, mutta ihmiset tykkää ajatella, että se olisi valintakysymys.

Liiketilat kaupungissa nimenomaan pitkällä jänteellä ei tunnu katoavalta formaatilta, vaikka klassiset kaupat muuttuvat palveluiksi ja sosiaalisiksi tiloiksi.

Tästä ketjusta saanut ainakin kuvan, että Citycon aika hyvin pyrkii huolehtimaan pitkän jänteen kestävyydestä.