Avataanpa ketju Clear Blue Technologies Internationalille (CBLU, CBLU.V), koska tuntuu että yritykseen sijoittaneita on foorumilla useita. Itselläni on tässä suhteellisen pieni positio vielä.

Clear Blue on kanadalainen yritys joka on kehittänyt älykkään “off the grid” aurinkoenergiajärjestelmän. Off the grid tarkoittaa energian / sähkön tuomista paikkoihin jotka eivät ole kytkettynä power gridiin.

Clear Bluella on kaksi pääliiketoiminta-aluetta:

Ratkaisun tarjoaminen ennen kaikkea kehittyviin maihin ja varsinkin Telecom operaattoreille (Tukiasemien rakentaminen ja sähköistäminen paikoissa jossa ei ole power gridia)

Kehittyneissä maissa erilaisten teiden sähköistäminen aurinkoenergialla, paikkoihin joissa olisi erityisen hankalaa tai kallista vetää sähköjohtoja. Tästä esimerkkinä viimeisin diili Pennsylvaniaan (linkki myöhemmin).

Clear Blue on erittäin hyvässä kasvuvauhdissa mutta yrityksen toiminta on vielä tappiollista. Kuitenkin useat viime aikaiset saadut tilaukset tulevat nostamaan liikevaihtoa merkittävästi, joka tullaan näkemään jo Q4 2020 ja Q1 2021 tuloksissa. Tässä linkki Q3 tuloksen esittelyyn:

Hyvä esittelynä yritykseen toimii myös tämä Twitter thread, huomaa että tämä tehty joitakin viikkoja sitten jotain varsinkin market cappi on tuosta liikkunut ylös:

Clear Blue teki rahoituskierroksen hetki sitten. Mikä tekee tästä mielenkiintoisen niin toimitusjohtaja sanoi Q3 earnings callissa että tarvetta ei ole lisärahoitukselle vaan voidaan operoida kassavirralla mutta ei suoraan poissulkenut että rahoitusta voitaisiin siis hakea esimerkiksi jotain suurta tulevaa tilausta varten. Tähän mennessä ei ole tuon jälkeen tullut uusia julkistuksia, mutta sellaista voitaneen odottaa. Merkittävää on myös siirtyminen kohti SAAS pohjaista laskutusmallia (EaaS) joka takaa jatkossa tulovirtoja tasaisesti.

Viimeisimmän rahoituskierroksen ehdoissa oli pykälä:

"Optiotodistuksiin sovelletaan nopeutettua päättymisvaihtoehtoa, jolloin yhtiö voi laukaista optio-oikeuksien nopeutetun 30 päivän päättymisen, jos Yhtiön TSXV: ssä noteerattujen kantaosakkeiden päätöskurssi pysyy yli 0,85 dollaria 20 peräkkäisenä kaupankäyntipäivänä.

Yritystä ei seuraa vielä yksikään analyytikko joten olen koettanut raapustaa itse kasaan tulevaisuuden näkymiä. Ihan helppoa se ole mutta julkistetuista sopimuksista ja yhtiön itsensä kertomien buukkauksien määrästä voi koettaa saada näkemystä eritoten liikevaihdon kehitykselle. Se mikä tätä hankaloittaa on sinänsä positiivinen recurring revenues. Näin ulkoa vain on vaikea arvioida sopimuksista mikä on kertaluonteista ja mikä jatkuvaa laskutusta. Mutta kuitenkin jos noiden sopimusten kautta analysoi niin löytää tällaisia merkittävimpiä lukuja.

-Sopimus 400 järjestelmän toimittamisesta Afrikkaan - ilmoitettu sopimuksen arvo 5MUSD josta jaksotetaan Q4 2020 n 1.5M ja Q1 2021 3.5M. Lisäksi sopimus sisälsi option nostaa järjestelmien määrää 2000 asti. Samoilla hinnoilla tuon 1600 lisäjärjestelmän arvo olisi 20M. Tämä jaksottuisi sitten eteenpäin ehkä jo 2021 alkaen. Kokonaisuudessaan tämä olisi 25M sopimus mikä olisi todella merkittävää luokkaa, selvästi enemmän kuin esim 2020 koko liikevaihto tulee olemaan. Mutta siihen sisältyy tietysti tuo merkittävä epävarmuus tilataanko loputkin. Jokainen voi itse arvella mikä sen todennäköisyys on mutta voisi kuvitella että niille on oikeasti tarve ja jos ensimmäiset 400 saadaan toimitettua menestyksellä ja ostajalla vielä riittää haluja investoida niin pitäisin aika todennäköisenä että tuo lisätilaus tulee.

Viime aikaisista muista sopimuksista merkittävin on American Parkway, Pennsylvaniaan toimitettava järjestelmä kahden mailin tien pätkälle jonka ilmoitettu arvo on 650kusd. Tässä minua kiinnostaa kovasti että mikä on se tienpätkä johon tuo asennetaan ja onko siellä vastaavia tarpeita enemmän. Mitä olen ymmärtänyt tämä American Parkway on melkoisen pitkä tie joten matkaa riittää mutta toisaalta en millään näe että Clear Bluen järjestelmää tarvittaisiin koko tien valaisimeen.

Näiden lisäksi yritys on itse kertunut tilauskannasta Q3 raportoinnin yhteydessä mm näin. Hyvä huomata että edellämainitut diilit ilmoitettiin vasta Q3 raportoinnin jälkeen joten eivät siihen sisälly:

Itse olen koettanut näiden pohjalta tehdä jonkinlaista estimaattia ensi alkuun 2021 liikevaihdosta. Varmaan liikevaihtoa saan suunnilleen 2020 verran tällä hetkellä. Mutta siitä saattaa puuttua jotain aikaisempia sopimuksia jotka jaksotetaan 2021, en ole perannut historiaa kokonaan läpi.

Sanoisin että tässä tapaus jossa sijoituspäätökseen sisältyy tietyllä tapaa erittäin positiivisia asioita eli jonkinlainen hyvä liikevaihto varmuudella mutta myös pitää ottaa itse näkemystä uskooko että lisää diilejä tulee samaan tahtiin kun nyt on tullut viimeisen 1-2kk aikana, kaikki nämä mainitut.

Lisäksi tosiaan lisärahoituksen nosto tehtiin jotain varten. Yritys on sanonut että normaali liiketoiminta ei tarvitse lisärahoitusta joten olettaa voi että tuo lisärahoitus on tosiaan jotain uutta investointia varten. Tästä ehkä saadaan lisätietoja lähiaikoina.

Kovin hyvää vastausta tässä ei nyt itse saanut aikaiseksi. Ehkä joku toinen on osannut paremmin penkoa lukuja ja saada tätä tarkemman näkemyksen aikaiseksi

Market cappiin suhteuttuna yksittäiset diilit ovat erittäin kookkaita joten positiivisesti ajatellen 1-2 sellaista lisää niin aletaan olemaan jo ihan toisessa luokassa, mutta sitten tietysti pitää muistaa että ennen kuin sellaisia julkistetaan niin ne on haaveajattelua

Hyvin kaiveltu Tämä on tosiaan case jossa pitää ottaa aika vahvaa luottoa siihen että liikevaihto lähtee kasvuun. Isoja diilejä on kyllä saatu viime aikoina joten itselläni on ihan hyvä luotto. Markkina on iso, market cap edelleen pieni mutta toiminta yhtä lailla pientä ja riskaabelia Mikä on mielenkiintoista niin kaksi hyvin erinlaista markkinaa: kehittyvät maat joihin rakennetaan sitä ensimmäistä telecom infraa. Ja kehittyneet maat jossa järjestelmä tuo säästöjä vaikeisiin kohteisiin.

CFO myös haussa. Ilmoituksessa puhutaan kivasta kasvuvauhdista

As CFO of a publicly traded TSX-V small cap company, the company is expected to grow by 2-300% per year each year for the next few years. Additionally, growth through acquisition, international finance, and project based SPV and debt financing projects will be part of the job.

200-300% se kyllä mun ymmärryksen mukaan tarkoittaa. Hyvät kasvulukemat olisi.

Koetin myös löytää tietoa paljonko firmassa on työntekijöitä johon voisi verrata tuota 10 uutta asentajaa hakua. Mutta ei niitä tietty rekrytä ilman että on projekteja.

Vähän savolaisesti nuo prosentit kyllä tossa kerrottiin Jokainen tekee oman johtopäätöksen mutta itse luen että 200-300%. Tämän työnkuvauksen on varmasti CEO lukenut läpi ja hyväksynyt kun siinä haetaan hänelle elintärkeää alaista.

Tuo toinen ilmoitus niin nuo pestit ovat ilmeisesti haussa Pohjois-Amerikkaan. Isoin tilaushan meni aiemmin Afrikkaan eli nämä 10 eivät ehkä sitä toimittaisi, ainakin luulisi että ilmoituksessa mainittaisiin että lähdet muuten Afrikkaan asentelemaan. Eli näitä tarvitaan todennäköisesti tilauksiin Pohjois-Amerikassa.

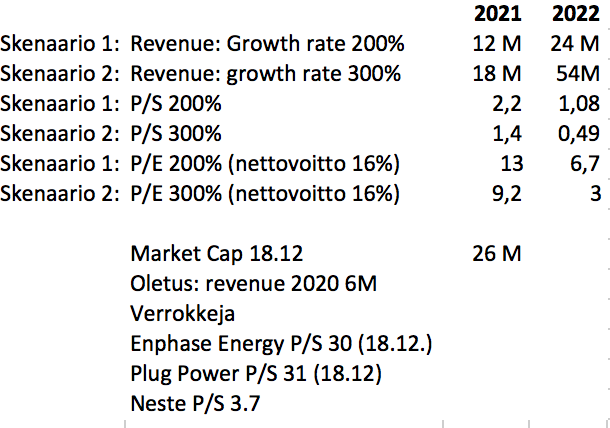

Tein tuon CFO hakuilmoituksessa mainitun 2(00)-300% kasvuvauhdilla muutamia laskelmia. Nää kannattaa ottaa suolan kera ja tehdä omat tarkistukset, en ole mestari näissä.

Mutta joka tapauksessa, tietyillä oletuksilla kannattavuudesta sain P/S ja P/E luvuiksi seuraavat kahdelle eri skenaariolle (200% tai 300% kasvu tulevina vuosina). Sanomattakin selvää että jos tähän kasvuun päästään niin kertoimet ovat vielä todella attraktiivisia. Toki näin pienessä pumpussa on paljon riskejä edelleen. Toisaalta jos Afrikkaan tehty diili teleoperaattorin kanssa toteutuu kokonaisuudessaan on sen arvo pelkästään 20M eli silloin näkisin että 200% skenaario on hyvinkin lähellä.