Stocks that Beat Inflation By Adam Khoo - YouTube

Adam Khoo on singaporelainen yrittäjä. Tämä hänen viimeisin youtube videonsa on aika puhutteleva tähän hetkeen. Erityisesti kannattaa kuunnella Adamin teesit siitä, minkälaisiin yrityksiin nyt kannattaa sijoittaa. Mm. pitää olla vankka positiivinen kassavirta. Cloudflare ei osu Adamin kvantitatiivisiin (numeroilla mitattaviin) kriteereihin. Mutta useisiin kvalitatiivisiin kyllä osuu. Esim. KONE taas osuu kaikkiin kuin nyrkki silmään. Mietin sitä, että kun monet ammattisijoittajat käyttävät oletettavasti paljon kvantitatiivista dataa sijoitusportfolioita säätäessään, niin KONEen tyyppiset pienellä pääomalla isoa positiivista kassavirtaa tuottavat yhtiöt ovat näinä aikoina algoritmien suositusten ostokärjessä. Eli, kun Cloudflare laittaa kaiken kertyvän rahan samantien oman busineksen kehittämiseen, niin kassavirran kerryttämättömyys on heidän OMAN strategiansa mukaista. Mutta kvantitatiiviset algoritmit huutaa punaista - SELL, high risk! Tuntuu siltä, että Cloudflareen sijoittava on nyt kontraaja markkinan yleistä menoa vasten. Ja eikös ole niin, että kontraajalle on tyypillistä se, että markkina menee sillä hetkellä jonkin aikaa sijoittajaa vasten.

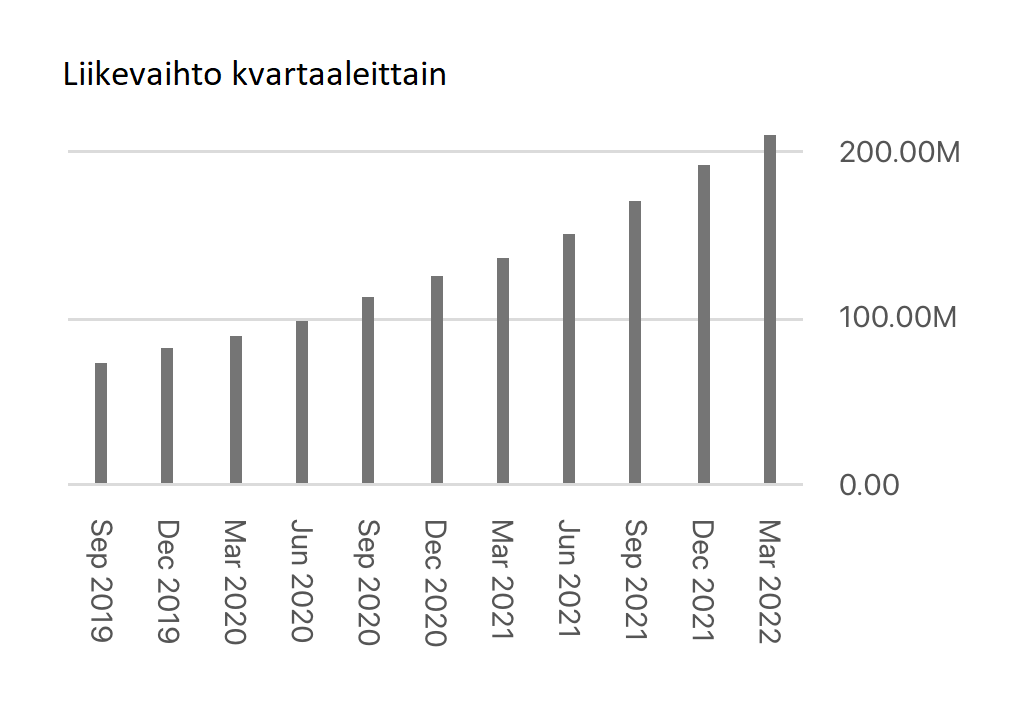

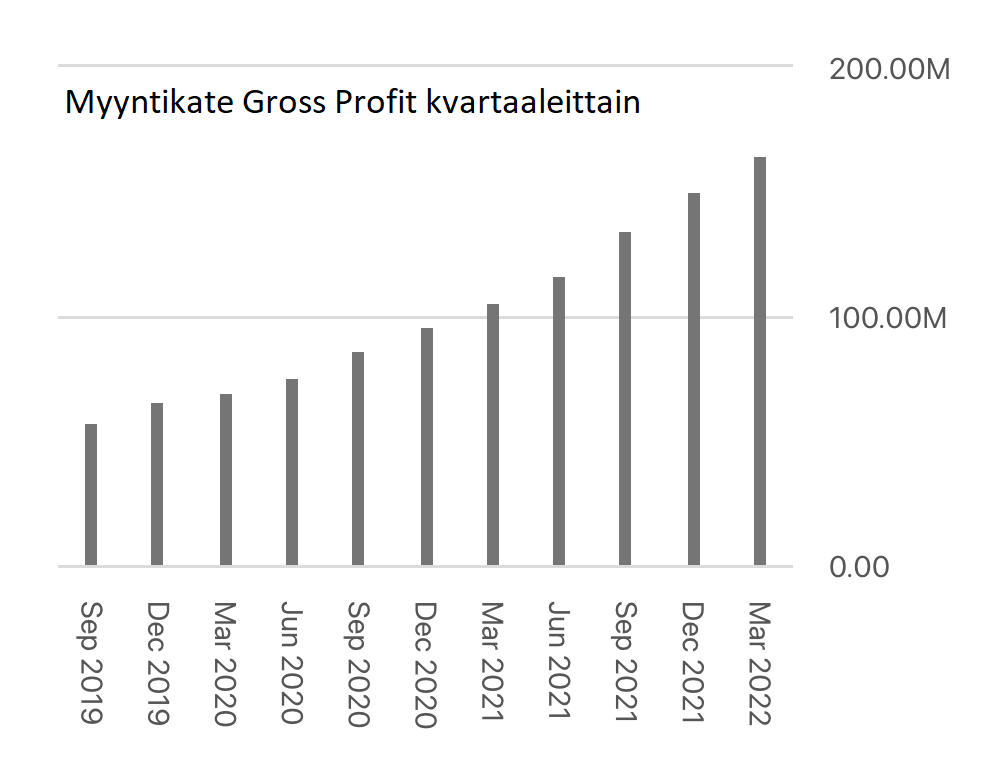

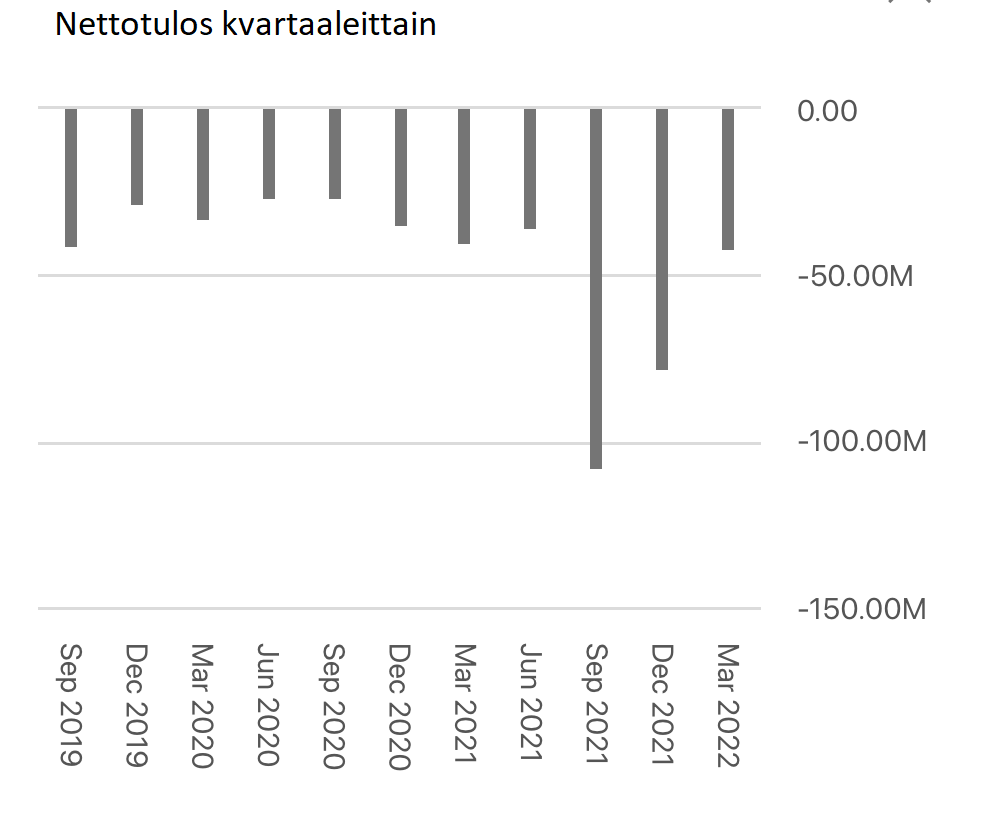

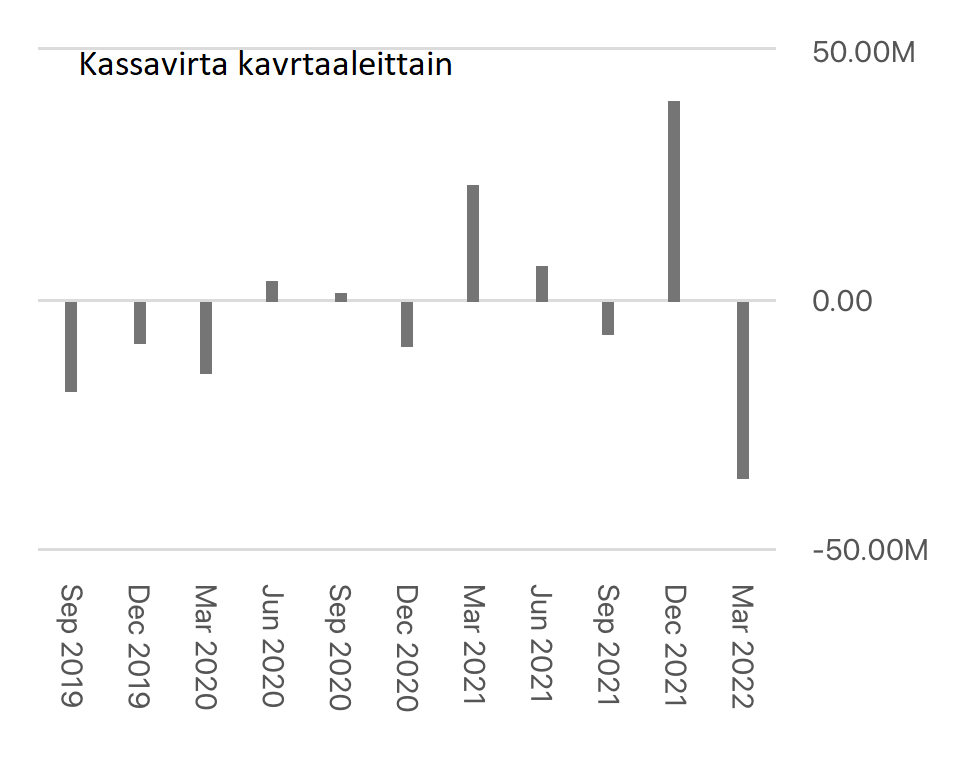

Välillä on hyvä katsoa numeroita. Liikevaihto kasvaa n. 50% Y/Y tasaisesti ja myyntikate kasvaa vielä hieman liikevaihtoa nopeammin Y/Y. Nettotulos ja kassavirta on säikäyttänyt sijoittajat. Yhtiön tarinan ja strategia ymmärtäminen auttaa pysymään mukana, vaikka tekninen analyysi varmaankin ohjaa shorttaamaan? En tiiä, en tunne teknistä analyysiä niin paljon.

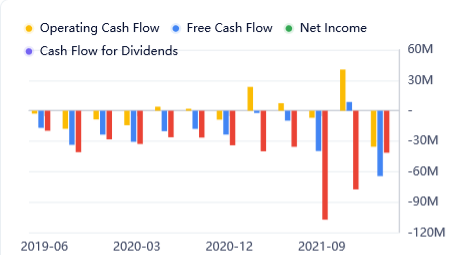

Ensin tarjoilen synkkää fundaa, johon firma itse pistää valoa. Fundasijoittajia on varmasti säikäyttänyt 22Q1 operatiivisen (OCF) ja vapaan kassavirran (FCF) kääntyminen takaisin reippaasti negatiiviseksi hyvältä näyttäneen 21Q4 jälkeen. (kuvassa net income on punaisella).

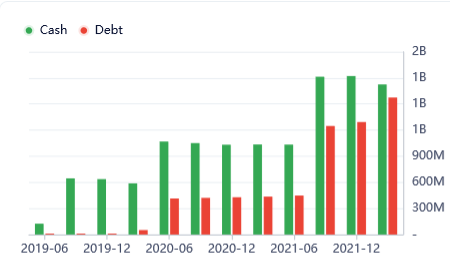

Riskinä on myös, että 22Q2 velka paisuu yli kassan, mikä on huono uutinen korkotason noustessa.

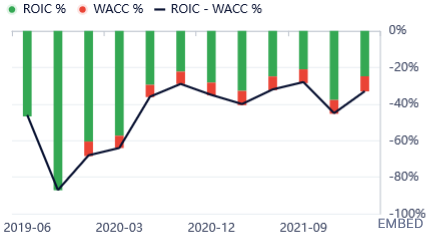

Velka kuluttaa kassaa. Negatiinen ROIC%.

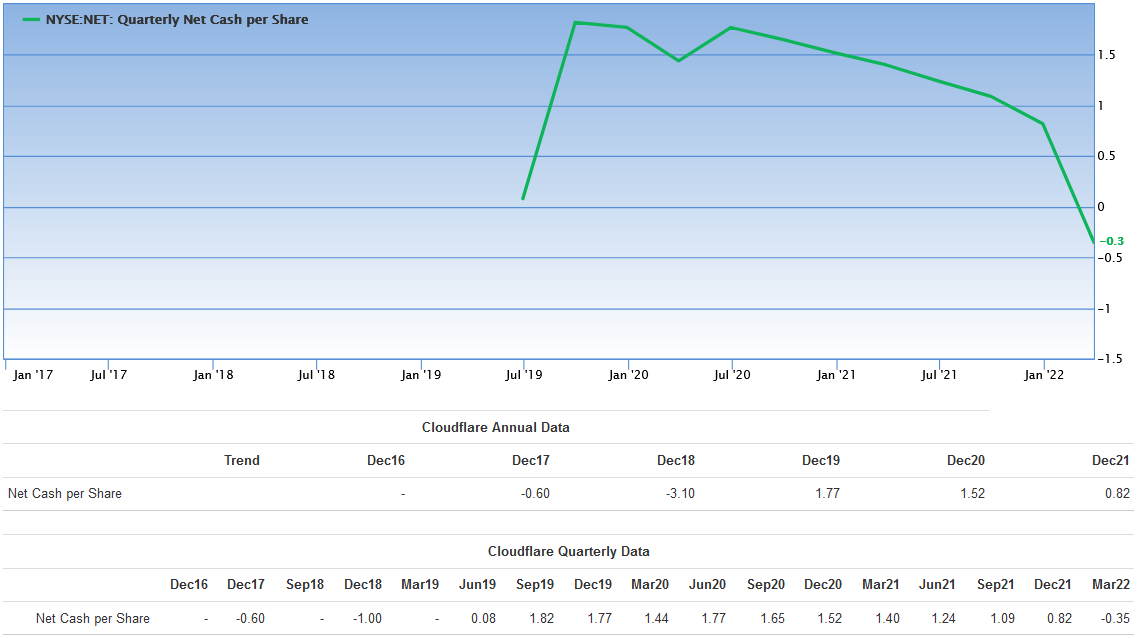

Osakekohtainen nettokassa painui jo negatiiviseksi 22Q1.

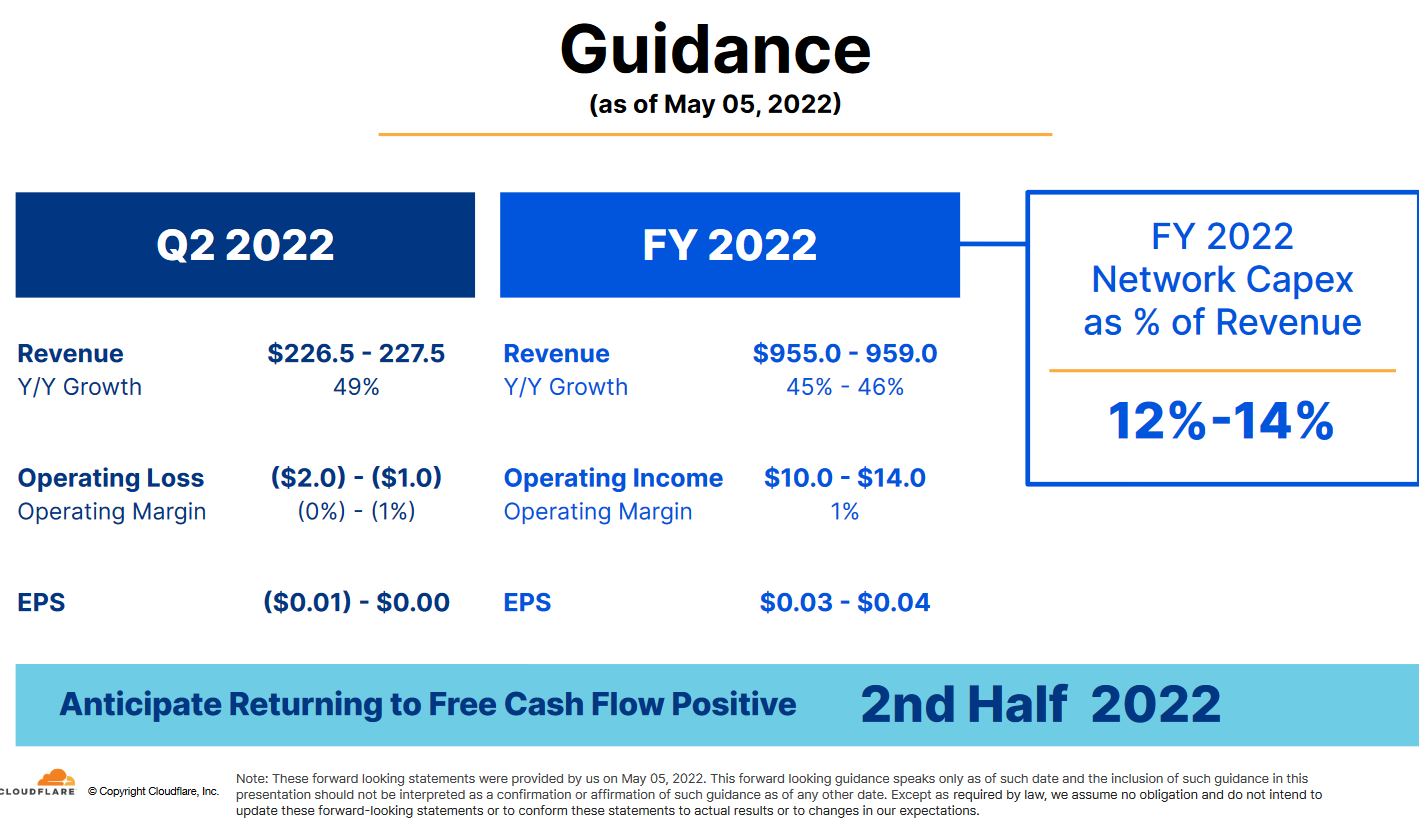

Sitten Cloudflaren valoisa 45 päivää sitten antama ohjeistus:

Positiivinen vapaa kassavirta vuoden 2022 jälkipuoliskolle. Koko vuoden käyttökate +1%. Kasvuvauhti säilyy lähes viime vuoden tasolla. Positiivinen EPS.

Käyttökate olisi positiivinen ensimmäistä kertaa koko yrityksen historiassa. Tämä olisi erittäin hyvä uutinen.

22Q2 vapaa kassavirta on siis ehkä vielä negatiivinen.

Positiivista käyttökatetta (non-GAAP) näytetään jo toteutuneen ykköskvartaalilla.

Cloudflareen osake on erittäin kiinnostava. Seuraava raportti tulee vasta 11.8.2022. Silloin vasta saadaan uutta fundaa firmalta itseltään. Jos (JOS) yrityksen ohjeistus vuodelle 2022 toteutuu, nousee osake harvalukuiseen suurten SaaS-yhtiöiden joukoon, jolla on postiivinen käyttökate ja vapaa kassavirta (Operating margin and FCF). Tätä SaaS-yhtiöiden listaa kannattaa käydä tutkimassa Clouded Judgement 6.17.22 - by Jamin Ball.

Tekninen analyysini ei puolla ostamista vielä, mutta ehdottomasti seurattava lähikuukaudet.

- Selkeä laskutrendi 1M, 1W, 1D, 1H (bear)

- Laskutrendin alareuna puhkaistu (bear)

- 1W-kynttilöillä volyymi nousussa laskeviin kursseihin (bear)

- Heikko vuonna 2020 muodostunut tukialue noin tasolla 33.0-40.0. (bull)

- Kurssi laskutrendin alereunassa (bull)

- 1D-kynttilöillä tasolla RSI divergenssi (bull)

- 1W-kynttilöillä ylimyyty RSI 28.95 (bull)

- Perjantai 17.6. Korkea volyymi tukitason yläpintaan kielii, että sekä ostajat, että myyjät pitävät tasoa sopivana. Kiinnostavaa.

Jees, tässähän tuli yhtiön numerot yhdessä paketissa. Ja muutenkin on kiva saada tänne uusia näkökulmia, kun jokainen katsomme vähän omasta vinkkelistämme. Näiden SaaS yhtiöiden kanssa on sijoittajan mietittävä, mikä on oman sijoituksen peruste. Tää nyt on ääneen pohdintaa. Ainakin nämä vaihtoehdot löytyy:

- Puhtaasti tekninen analyysi

- Tilinpäätöksen numeroiden kautta

- Yhtiön tuottaman merkittävän merkityksen näkeminen. Jokaisella yhtiöllä on fundamentaali, mutta onko jollain jotenkin erityisen merkityksellinen funda.

Luen jonkin verran, sen minkä töiden ja perheen jälkeen ehdin, analyysejä firmoista ja NETistä tietysti. Tuo vaihtoehto 2) on yleisin tapa kirjoittaa analyysejä yhtiöistä. Se on myöskin luonnollisin ja kätevin tapa miettiä itse firmaa. NETin osalta yritän tutkia tuota kohtaa 3) myös. Näyttää siltä, että NET on uuden ajan “teollinen firma”. Teollinen firma tarkoittaa investointeja. NET investoi suoraan internet infraan. Hankkii perusrautaa joilla verkottaa maailma omaan palveluunsa. Infralla luodaan pilvet, tietovarastot ja reunalaskennan vaatimat elementit. Prince on sanonut, että he toistaiseksi ajaa taloutta lähellä viivaa; he panee rahat kehitykseen. Jos Princeen luottaa, niin silloin NET:in velkaantuneisuus on yhtiön omissa käsissä. Heillä on korkea myyntikate mikä antaa viitteitä kovasta kilpailukyvystä. Mutta nyt on netissä paljon tarinoita NET:istä, juuri 1) ja 2) näkökulmista. Omat roponi olen laittanut likoon ja pidän edelleen muukana, koska kun ymmärtää kohtaa 3) niin voi itselleen perustella asioita talouden ja taseen rakenteesta. NET:in tarina eteenpäin on uniikki. Täytyy varmaan joku kerta sitä avata. Muuten, mulla on menossa 2) tyyppinen pohdinta HIMS:n osalta. Siinä taas en osaa sanoa yhtiön uniikkiudesta mitään, mutta tilinpäätösnumerot kertoo kiinnostavia asioita.

SaaS nähdä miten meidän käy ![]()

Jep ![]() Itse olin sijoittana mukana 2021 ja pelkällä mutulla irtauduin ajoissa voitolla. Helmikuussa numerot ja TA sai jälleen ostolaidalle. Liian aikaisin. Nyt kyttään lisäyspaikkaa numeroiden ja TA:n pohjalta. Tuntuma on, että Edge Computing on kova juttu, mutta en tunne tarpeeksi tekniikkaa ja sen mahdollisuuksia, vaikka olenkin IT-alalla. Jotenkin aikoinaan epäilin kaiken siirtämistä pilveen etäälle loppukäyttäjästä (tietoturva, vasteajat, siirtokapasiteetti). Siksi ajatus edgestä kai iskenyt otolliseen maaperään. Princen podi (Colossus) tuli joskus kuunneltua.

Itse olin sijoittana mukana 2021 ja pelkällä mutulla irtauduin ajoissa voitolla. Helmikuussa numerot ja TA sai jälleen ostolaidalle. Liian aikaisin. Nyt kyttään lisäyspaikkaa numeroiden ja TA:n pohjalta. Tuntuma on, että Edge Computing on kova juttu, mutta en tunne tarpeeksi tekniikkaa ja sen mahdollisuuksia, vaikka olenkin IT-alalla. Jotenkin aikoinaan epäilin kaiken siirtämistä pilveen etäälle loppukäyttäjästä (tietoturva, vasteajat, siirtokapasiteetti). Siksi ajatus edgestä kai iskenyt otolliseen maaperään. Princen podi (Colossus) tuli joskus kuunneltua. ![]()

Cloudflaressa firmana innostaa (lue Ernst Grönblom):

- perustajan johtama

- disruptiivinen tuote

- useita tuotteita

- globaali kyberturvatrendi

- markkina kasvaa nopeasti

- markkinajohtaja, dominoiva asema

- korkea bruttokate

- korkea kiinteiden kulujen suhde muuttuviin kuluihin

Yhdyn kirjoittamaasi ja voisin vielä lisätä tuonne kohdan 4, mikä voisi olla erityinen alan ja yhtiön tuotteiden tuntemus, vaikka esim työn puolesta tai omakohtainen käyttökokemus.

Kiitokset H&H vinkistä, vaikkakin itselläni on nyt salkussa riittävästi näitä tulevaisuuden kassavirran metsästäjiä. Nyt olen yrittänyt seuloa kannattavasti kasvavia ja vakavaraisia yrityksiä alelaarista. Uusin aihio on Nordic Semiconductor. Kannattaa vilkaista sitäkin ketjua.

Ja tosiaan hienoa saada MoneyWalkerin pläjäys myös tänne, kiitos siitä!

Ehkä tää kertoo siitä, että jätit tarvii ja arvostaa pienempiään, joita kuitenkin tarvitaan jotta asiakasyritykset saavat rakennuttua turvalliset ja tehokkaat ICT-ratkaisut.

Nyt on takana Cloudflare One week. Osa sijoittajista lyö firmaa lyttyyn kun se käyttää rahat tuotekehitykseen eikä tee nettotulosta. Mutta jos viikon julkistussaldoa katsoo, niin nähdään että hyvin firmalla menee. Uutta palvelua syntyy ja näistähän se 50% Y/Y syntyy. Kiinnostavia tarjoomia " MPLS to Zero Trust in 30 days".

Yllä oleva kuva on tältä päivältä, kurssivertailu Cloudflare (NET) ja Bitcoin (BTC) vuoden jaksolta. Onpas puhutteleva kuva. Koska noilla kahdella asialla (NET ja BTC) on loppupeleissä aivan erilainen hinnoittelupohja. NET:n arvon ajan mittaan ratkaisee nykyhetkeen diskontattujen tulevaisuuden kassavirtojen summa (eli DCF). BTC:n (kryptovaluutan) arvonmäärityksessä ei ole mukana DCF elementtiä - BTC itsessään ei ole liiketoimintaa, eikä BTC:n omistaja saa ikinä osinkoa tms. osuutta voitosta.

Onhan noilla kahdella käyrällä selvä korrelaatio. Kyllähän tuo korrelaatio nostaa omaa kiinnostustani SaaS yhtiöihin ja Cloudflareen entisestään. Koska yhtiö on vuoden jaksolla tehnyt sen minkä lupasi. Ja markkina on rynkyttänyt kurssia bitcoinin tahtiin. Itselleni tulee tästä mieleen se, että lyhyellä tähtäimellä (esim. 1 vuosi) markkinalla on ”vaikeuksia” löytää mitään konsensus arvoa NET:lle, vaikka yhtiön eteneminen on suunnitelmiensa mukaista.

Minulle tämä esimerkki kertoo siitä, että teknologiasektorilla yhtiön ja sen fundan tunteminen korostuu. Muuten ei pysy kyydissä niitä pitkiä siivuja, joita näiden kanssa pitää ottaa. Itse olen nyt elämäni ensimmäisellä kölin ali kierroksella sijoittamassa SaaS yhtiöihin (aloitin NVIDIAlla 6/2020).

Yo. kuvaa kun katsoo, niin helposti rinnastaa bitcoinin ja Cloudflaren teknisesti ”samaan laariin”. Kyllähän markkina on kurssiliikkeiden osalta vetänyt yhteen NET=BTC.

Kuten sanoin, tästä kuvasta saa lisähappea mukavasti, nyt kun kölin ali meneminen kestää näköjään vielä jonkin aikaa. En tukehdu, enkä heitä hommaa kesken. Koska oon noita NETin fundia selvitellyt, ja hyvältä näyttää. Palaan niihin toisessa jakelussa.

Viikon päästä 4.8. Cloudflare julkaisee Q2 tuloksen. Ehkä on hyvä ottaa vähän ennakkoa, mitä voisi olla tulossa, tai paremminkin miten tilanteeseen voisi suhtautua.

Pohjustuksena en malta olla kommentoimatta makroa, koska siinä tapahtuu paljon. Yhdysvaltain keskuspankin johtaja Jerome Powell piti eilen Fedin katsauksen. Powellilla oli lähinnä yksi viesti. Heillä on käsitys, että inflaatio on lopulta hakeutumassa kohti 2%:n tasoa, ja että Fed:llä on työkalut ohjata inflaatio pitkän aikavälin tavoitteeseen. Lehdistö pommitti Jeromea koko ajan sillä, että ”alkaako nyt taantuma?”. Jerome totesi, että heidän tehtävä ei ole arvioida onko taantuma vai ei. Heillä on vain yksi tehtävä - hintavakaus. Ja heillä on vahva usko siihen, että se saavutetaan. Tänäänhän tiedetään, että USA:n bkt putosi nyt kaksi kvartaalia peräkkäin. Jerome tiesi tuon jo eilen. Hän korosti sitä, että työmarkkina vetää hyvin, ja toi suoraan esille arvionsa, että ei taantumasta voida puhua tilanteessa, jossa on vahva täystyöllisyys. No mitä tästä sitten voisi vetää johtopäätöksenä? Ainakin volatiliteetti jatkuu, koska pörssimarkkina on yhtenä päivänä innoissaan kasvavista liikevaihdoista (inflaatio kasvattaa nimellisiä arvoja) ja seuravana päivänä markkina pelästyy taantumasta tai sitten markkina pelästyy siitä, että taantumaa ei tulekaan ja korot taas nousevat. Loppujen lopuksi tuo edellä kuvaamani on sellaista, mitä ei oikein voi ottaa edes huomioon - se on satunnaiskohinaa. Se, mitä itse ajattelen Fed:n viestistä on se, että USA:n talous on vahva, kotitalouksien taloudellinen tilanne on hyvä, ja inflaatio saadaan terveelle tasolle. Ts. osakkeissa pitäisi olla järkeä pysyä.

No entäs sittten NET? Muutama ajatus mitä NET tekee ja tavoittelee. Yhtiön tikkerihän sen kertoo, eli NET. Eli parempi NETti. Toimari Prince puhuu mielellään siitä, että Cloudflare tarjoaa mielellään kaiken, ja asiakas voi keskittyä omaan ydinbusinekseensä. Sovellusten tietoturva ja erilaisten kauppapaikkojen käytettävyyden turvaaminen on ollut heidän ydinpalvelunsa alusta alkaen. Nyt yhtiö tarjoaa koko verkon, siis loppuasiakkaalle/kansalaiselle asti, Zero Trust palvelun ja kaiken muun tietoturvan, verkon 100% käytettävyyden&reunalaskennan palvelut (oma globaali verkkoinfra) ja Datapilven (R2 Object Storage). Mikään muu yhtiö ei tarjoa tuota. Eli NET on kuin AWS+Zcaler+Cisco+Palo Alto Networks+ jne.

Mutta miten NET voi olla jotain sellaista kuin kaikki nuo edellä mainitut yhdessä? Cloudflare on tehnyt kaksi strategista päätöstä jo vuosia sitten: 1) Rakentaa oman globaalin verkkoinfran 2) Rakentaa verkon päälle tulevat palvelut ohjelmallisesti, asiakkaidensa kanssa koko ajan inkrementaalisesti kehittäen

Cloudflaren palvelut voidaan asentaa perinteelliseen monitoimittajakokonaisuuteen. Mutta Cloudflare mielellään tarjoaa yhtä kokonaispakettia avaimet käteen. Kriittiset asiointipalvelut, verkkokaupat, Edge Computing&AI ratkaisut saattavat haluta kokonaispaketin, jossa Cloudflare voi tarjota korkean päästä-päähän palvelutason.

Eli asetelma on mielenkiintoinen. Olemme tottuneet siihen, että verkkopalvelut koostetaan useiden eri toimijoiden ratkaisuista. Mutta Cloudflare on päättänyt muuttaa tilanteen. Cloudflare on nyt ainut toimija, joka yksistään ja ainoana toimijana voi tarjota ja taata erittäin turvallisen, korkean käytettävyyden ympäristön, ympäri maapallon.

No miten alun Jerome Powell / Fed liittyi tähän muuhun tarinaan Cloudflaren palveluista. Mun pointtini on se, että Cloudflaren missio on niin iso, että jos se lyö kunnolla läpi kiihtyväksi kasvavaksi liiketoiminnaksi, niin silloin päivittäinen tai jopa vuoden sisäinen volatiliteetti on pieni verrattuna siihen voimaan, jonka kiihtyvä kasvu aiheuttaa yrityksen arvoon useamman vuoden jaksolla. Ja Q2 osalta on kiinnostavinta kuulla, eteneekö yrityksen tarina suunnitellusti H2 osalta. Jos etenee niin hyvä. Markkina tietysti hinnoittelee osakkeen saman tien ylös tai alas, sen mukaan mikä on ollut Q2 kassavirran taso ja varsinkin sen mukaan, miten Prince arvioi yhtiönsä tilannetta H2:n osalta.

SEC :Cloudflare, Inc. - Financials - SEC Filings - SEC Filings Details

Eilisen callin skripti https://seekingalpha.com/article/4529982-cloudflare-inc-net-ceo-matthew-prince-on-q2-2022-results-earnings-call-transcript

“Free cash flow was negative $4.4 million in the second quarter or 2% of revenue compared to a negative $9.8 million or 6% of revenue in the same period last year. Operating cash flow was $38.3 million in the second quarter or 16% of revenue compared to $7.5 million or 5% of revenue in the same period last year.”

“We will be diligent in balancing operational discipline moving forward. We have a heightened focus on free cash flow while maintaining profitability at or near breakeven with continued investment to address the enormous opportunity in front of us. As mentioned in prior quarters, we continue to expect to return to positive free cash flow in the second half of 2022.”

Iso vola tekee just tän firman hankalaksi sijoittaa. Kuitenkin tän NET:in kasvun maali on 10 v. päässä. Tuskin kukaan osti koko pottiaa 39 € hintaan, Mä vähän tutkin nyt mitä tulos pitää sisällään. Palataan astialle.

Muutama ajatus tästä yhtiöstä ja sijoittamisesta. Softatalot, jotka tekevät tappiota GAAP (virallinen tilinpäätös) luvuin, mutta itse arvioivat omaan toimintaansa Non-GAAP lukemin, ovat oma tieteenhaaransa. Ne ovat tosi herkkiä makromuutoksille, kuten on nähty NET:in osalta. Kun Q2 tuli ulos, niin suuri osa keskustelupalstojen kommentoijista kommentoi kriittisesti yhtiötä siitä, että miten tappiollinen yhtiö voi olla näin kallis. Tuli mieleeni, että kommentoijat eivät jaksa syventyä yhtiöön, vaan katsovat aina minuutissa tulokset, ja sitten tekevät johtopäätöksen yhtiöstä. Cloudflare-tyyppiset yhtiöt vaativat minun mielestä sijoittajalta omaa filosofiaa siitä, miksi pitää rahat tässä yhtiössä. Näissä ei voi pelkästään nojautua siihen sijoituslogiikkaan, mitä analyysitalot tekevät. Koska analyysitalo ottaa aina laskimen käteen ja määrittelee arvon positiivisen kassavirtamallin mukaan, ja yleensä 12kk jaksolle. Analyysitalo ottaa aina kantaa siihen, onko osake nyt halpa (osta) tai kallis (myy).

Itse ajattelen niin, että jos löytää yhtiön, joka voi kasvaa merkittäväksi globaaliksi toimijaksi, niin arvostuksella nyt ei ole juuri merkitystä. Koska markkina-arvo on 10 vuoden päästä merkittävästi isompi kuin mikään yrityksen markkina-arvo menneiden 12 kk aikana. Ymmärrän hyvin, että lukija saattaa pitää tätä idealistisena toiveajatteluna, ja arvostan sitäkin näkemystä. Nyt tullaankin siihen kohtaan, missä sijoittajan tulee miettiä omaa sijoittajan sieluaan. On ihan hyvä sijoittaa OMX25/Nasdaq100 ETF:ään. On ihan hyvä seurata Inderesin mallisalkkua. Kaikki muutkin tavat ovat hyviä, jos sijoittaja on sinut valitsemansa sijoitustavan kanssa.

Itse koen, että Cloudflareen sijoittaminen sisältää käsityksen siitä, että numeroiden takana on hyviä asioita, mitkä eivät näy vielä numeroissa. Q2 tulosjulkistus puhelinneuvottelun pohjalta käyn läpi niitä kohtia, mitkä minun mielestä on kiinnostavia ja mahdollistavat yrityksen kasvun ja sitä kautta myös arvon nousun.

Loppupeleissä numerot ratkaisevat. Itselläni Cloudflareen sijoittaminen perustuu oletukseen siitä, että yhtiön kasvu jatkuu lähivuosina 40-50% tasolla ja yhtiön kasvaessa pysyy kasvuyhtiönä 20-30% tasolla. Yhtiön sijoittajasivuilla on Investor Presentation - siinä on myös yhtiön pitkäaikainen tavoite, liikevoittoprosentti (Non-GAAP Operating Margin) 20+%. Kun nämä ”12kk analyytikot” loppujen lopuksi on keskeisessä roolissa yhtiön hinnoittelussa, niin kasvun jatkuessa ja kun siitä otetaan ulos liikevoitto 20+%, niin kassavirtalaskelmat pistävät yhtiön markkina-arvon uudelle tasolle. Tää on mun pointti pysyä yhtiössä.

Lähdetään sitten tutkimaan miten voisi arvioida, onko yhtiöllä edellytyksiä ylläpitää kovaa kasvuaan. Nyt oli kasvua 54% vuositasolla. Twitterissä olleiden julkaisujen perusteella perustajajäsenet olivat todella tyytyväisiä tulokseensa, ja ovat kiittäneet henkilökuntaansa ja verkostojaan tuloksesta. Ja numeroissa yhtiö raportoi positiivisen operatiivisen kassavirran. Kaikki on tänään kunnossa.

Puhelinneuvottelussa keskeinen kysymys oli kuinka yhtiö oli navigoinut toisen kvartaalin ja miten se navigoi Q3:n. (taustahavaintona monet SaaS yhtiöt ja mainostuloihin nojautuvat yhtiöt tekivät todella pessimistiset Q3 ohjeistukset ja osakkeet ovat olleet edelleen alamäissä, esim. Snap ja Twilio). CEO Prince kuvasi hyvinkin tarkasti, että he ovat hyvin reagoineet taantumaan ja perillä siitä, että taloustilanne on vaikea. Cloudflare on reagoinut vähentämällä rekrytointeja, vähentänyt tuotekehitys ja yleiskuluja. Tuotekehityksen vähentämistä en näe ongelmana, koska NET:in strategia on investoida todelliseen kysyntään. Eli eivät tee tuotteita hyllylle. Prince sanoi, että heillä on ollut aiempaa haastavampaa saada uusia ”logoja”. Mutta heidän strategiansa tässä taantumassa on panostaa lisämyyntiin tässä taantumassa. Net Retention mittaa sitä, että paljonko yhtiö saa tuloja nyt niiltä asiakkailtaan, jotka olivat asiakkaina vuotta aikaisemmin. Q2 lukema on 126. Eli pelkästään Q2/2021 asiakasjoukko toi sille joukolle 26% kasvun. Prince sanoi, että he tavoittelevat 130 tasoa. Myöskin myyntikate 79% on kovaa tasoa.

Prince painotti sitä, että Cloudflaren palvelut parantaa asiakasyritysten ROI:ta. He pystyvät tarjoamaan asiakkailleen polun alentaan IT-kustannuksiaan ja parantaa asiakkaiden palveluita tietoturvan lisäksi myös heidän kriittisissä business toiminnoissaan. Prince kertoi monta asiakaskeissiä missä Cloudflare on korvannut Palo Alto Networksin ja Zscalerin ratkaisut. Lisäksi Prince kertoi heidän suorien kilpailijoidensa tukeutuvan Cloudflaren ratkaisuihin asiakkaiden kokonaisratkaisuissa. Cloudlaren keskeinen toimintamalli on saada asiakasyritys poistamaan VPN, tietoturva yms.rauta HW-purkit pois ja korvaamaan ne Cloudflaren pilvipalvelutuotteilla. Palo Alto on ainakin osittain HW firma, on mahdollista, että sen on vaikea kilpailla Cloudflarea vastaan. Mutta toi Zscalerin haastaminen ja voittaminen on merkittävää. Kun sekin on SaaS yhtiö eikä HW firma.

Ja uusiakin asiakkaita he saivat kuitenkin Q2:lla. Isoja, yli 100 000 $ vuodessa maksavia yhtiö sai jaksolla 212 kpl, kokonaismäärä ollen nyt 1749.

Prince painotti sitä, että heidän asiakaskunta on hyvin hajaantunut edustaen monia toimialoja, asiakaskunta on laaja, isojen asiakkaiden määrä liikevaihdosta kasvaa, ja laaja tuotevalikoima auttaa heitä kulkemaan läpi myös taantumat.

Siis USAn SaaS yhtiöiden näkökulmasta on taantuma. Edellä on tullut kuvattua, miten Cloudflare on pystynyt pitämään numerot kuosissaan myös taantumassa. Minusta heillä on taitava liikkeenjohto, järkeenkäypä liiketoimintamalli ja he ovat herkkänä reagoimaan taantumiin. Ja NET:in tuoteportfolio on asiakasyrityksille kiinnostava erityisesti silloin, kun talous on tiukkaa.

Neuvottelupuhelussa he toivat esille kolme liiketoimintaan negatiivisesti vaikuttanutta asiaa. USA ulkopuolinen myynti on 46% ja dollari on vahvistunut 20%. Pienet ja keskisuuret yritykset ovat siirtyneet heidän ilmaisiin palveluihin. Myyntiajat ja maksuajat ovat pidentyneet. Eli yhtiöllä olisi ollut monta uskottavaa selitysmahdollisuutta, jos numerot olisivat pettäneet. Yhtiön business kykenee siis sulattamaan vastatuulia.

Ymmärsin niin, että FedRamp sertifiointi on lähellä. Prince sanoi, että he ovat saaneet FedRamp numeron 84 ja hän odottaa sertifiointia Q3:lla. FedRamp on liittovaltion standardointihanke koskien liittovaltiolle palveluita tuottavia tietoturva- ja pilvipalveluyhtiöitä.

Siis johtoryhmä johtaa yritystä aktiivisesti, ja kykenee tekemään viisaita liikkeitä tilanteiden muuttuessa. Itse seuraan yhtiön tarinaa juuri noiden näkökulmien kautta, joita kävin läpi.

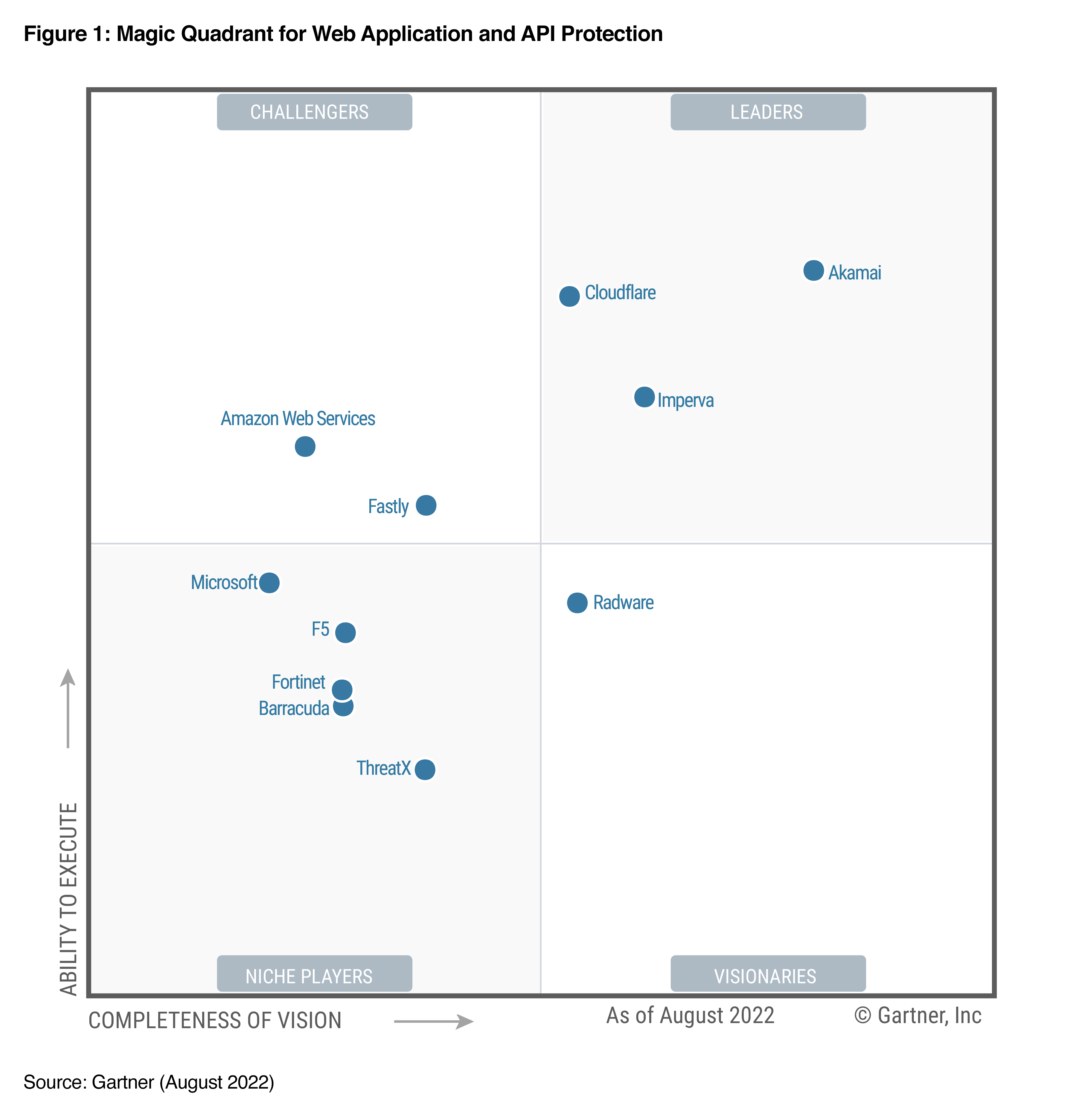

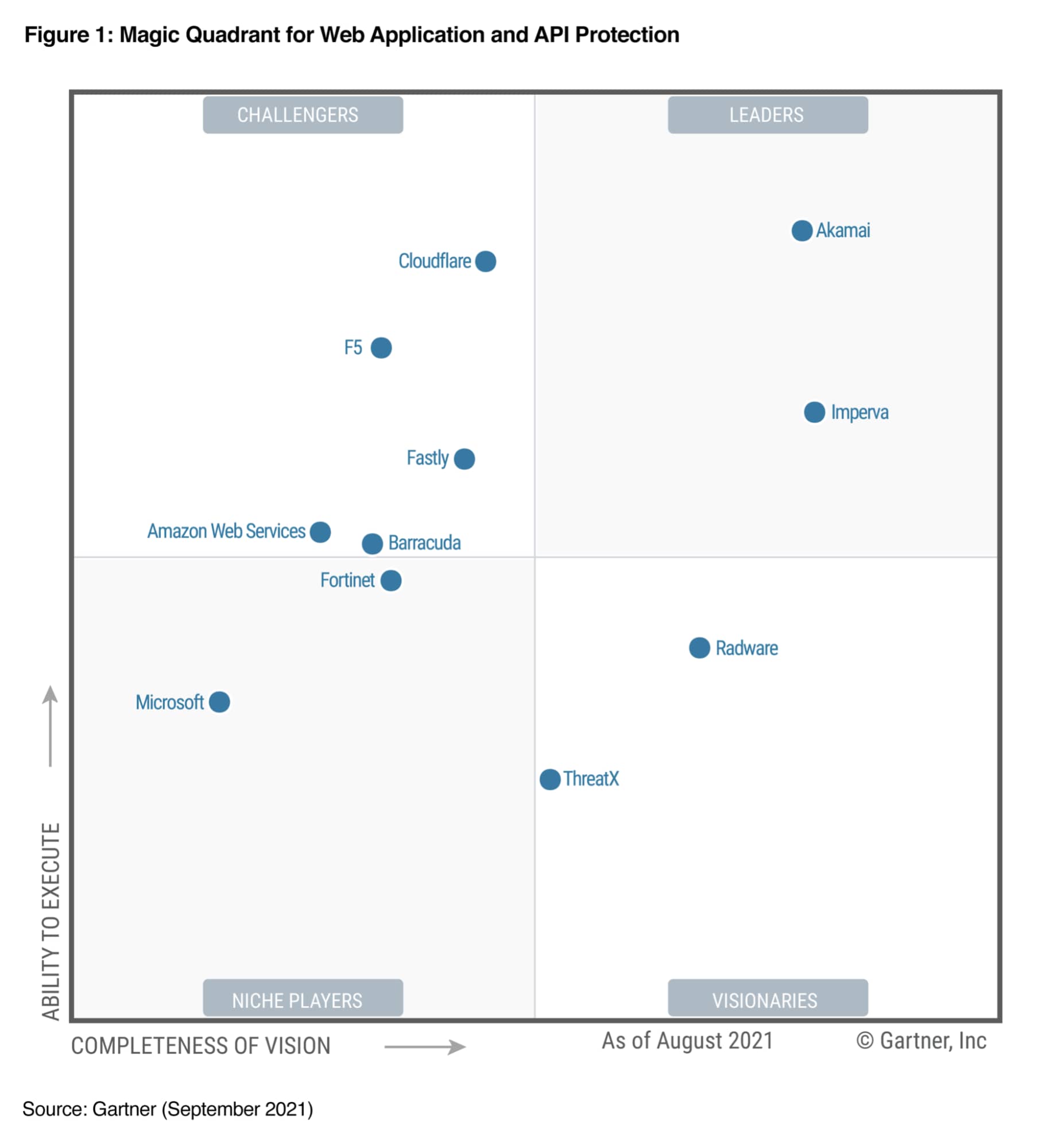

Gartnerin arvioinnin kohteena oli Web sovellusten ja API:ien turvaamisen ja suojaamisen kyvykkyys. Itseäni kiinnostaisi muutos edelliseen arviointiin. Mutta joo, ihan kovien odotusten mukainen asema. Mulla on käsitys, että Akamain palveluportfolio on rajatumpi kuin NET:in. NET:llä on full stack eli infrasta sovellusten ja API:ien hallintaan ja reunalaskentaan. Ja tarjoomaan kuuluu pilvipalvelut ja kustannustehokkaat datastoret. AWS ja Microsoft ovat minusta NET:n kanssa samanlaisia kokonaispalvelun tarjoajia. Ne ei ketteryydessä pärjää Cloudflarelle, tämä tutkimuksen mukaan.

Näitähän löytyy kuvahaulla aika helposti. Esim. Akamai julkaisi 2021 kaavion blogissaan

Cloudflare on siis vuodessa pinnistänyt sen verran oikealle että on päässyt tuohon tavoitelluimpaan lokeroon.

Vuoden 2020 kaaviota ei tunnu löytyvän, mutta voi kai olla että koko WAAP-kategoria on vasta niin tuore tulokas Gartnerin katalogissa ettei sitä 2021 aiemmin ole arvioitu.

API suojaus liitettiin WAF kategorian kylkeen vasta 2021.

Gartner Magic Quadrant for Web Application Firewalls 2020:

Hyvä löytö @eesau , yleisesti hyvin pieniä muutoksia, mutta hyvä siirtymä Cloudflarelta Leader laatikkoon.

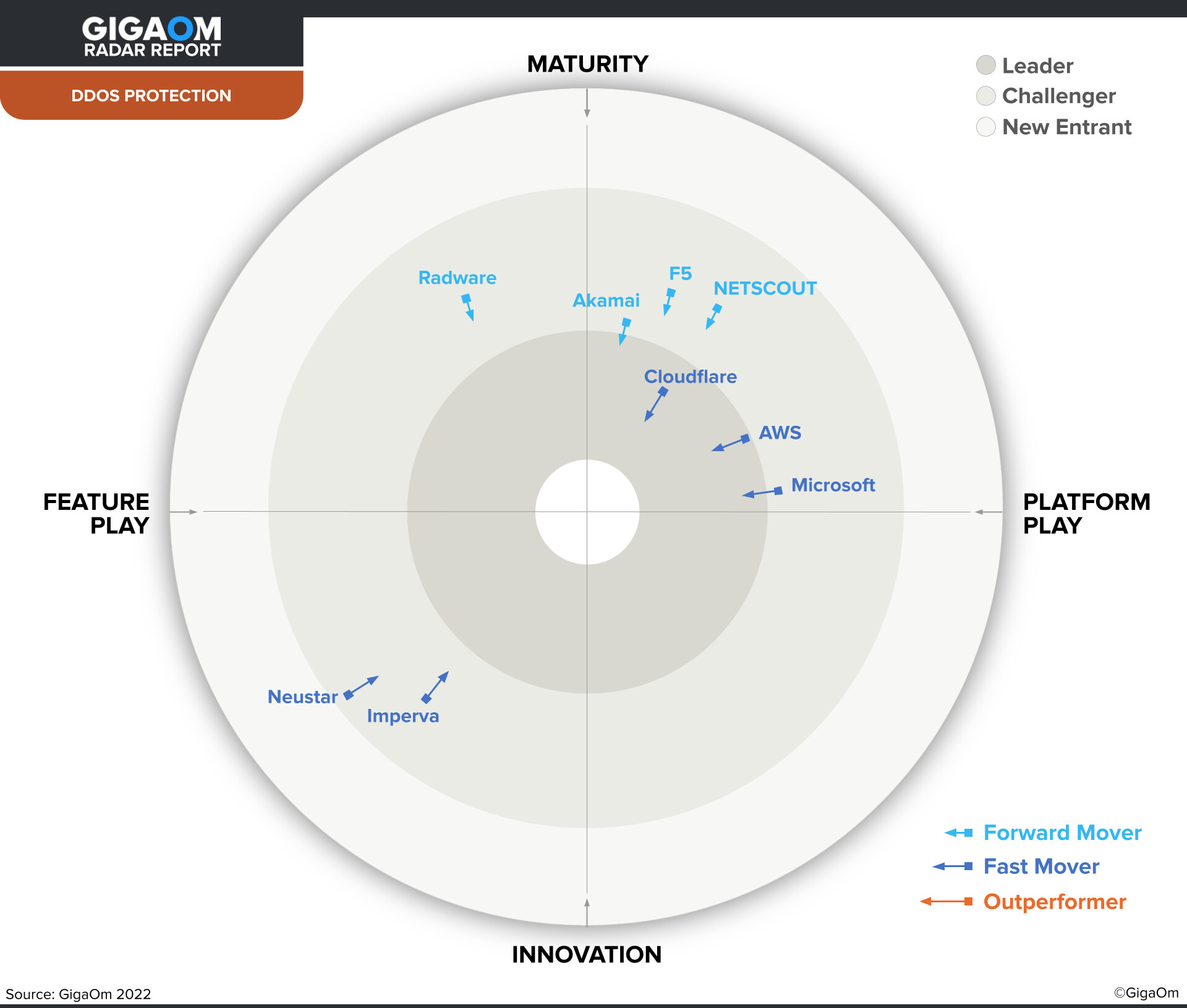

Joskus sitä miettii, että onko erilaisia arviointeja niin paljon, että jokainen löytää joskus itsensä ykköspaikalta. Joka tapauksessa DDos hyökkäyksistä suojaamisessa NET löi tässä arvioinnissa kaikki muut, mm. Amazonin ja Microsoftin. NET on useamman vuoden ajan tuonut esille, että heidän DDos suojaus ei vie yhtään resua asiakasyrityksen sovelluksilta tai sivuilta. Eli asiakasyrityksen toiminnot eivät hidastu vaikka käynnissä olisi iso palvelunestohyökkäyksen torjuntaoperaatio.

Synttäriviikkonsa kunniaksi Cloudflare julkaisi R2:n, Object Storen, eli datan tallennuspaikan. Tämä on ollut yhtiön viimeaikojen tärkeimpiä tavoitteita matkalla kohti parempaa internettiä. Eli R2 on osa sitä kehitysympäristökokonaisuutta, joka murtaa perinteisiä toimittajaloukkuja.

Ja asiasta toiseen - hyviä uutisia keskuspankin pääjohtaja Jerome Powellilta, lopetti juuri puheensa. Totesi, että koronnostoista huolimatta talous on USA:ssa vahva ja talous kestää lähiaikojen koronnostot. Kyllä Jerome on vakuuttava - ja lopputuloksena on vakaa kasvu,täystyöllisyys ja matala inflaatio (ja matala korko). Mikäs sen parempi ympäristö kasvuyhtiölle, mutta pitää jaksaa nyt odottaa pari vuotta niin keskuspankki saa tehtävänsä tehtyä, siltä Jeromen “kalvot” näytti.