Ei tämä nyt ihan yksittäistä veivailua enää ole kun välillä on kahdella miljoonalla Kamuxia ja välillä ei ollenkaan tai huomattavasti vähemmän. Ei voi tietää onko ennen seuraavaa osaria taas kaks miljoonaa vai ei yhtään. Tai ostetaanko surkean osarin jälkeisestä dipistä taas sama potti takaisin…

Myös Stockmannia on vähennetty ja Qt:n TOP-listalta poistuttu.

Välttämättä rahaston omistusten muutoksista ei voi tehdä suoria johtopäätöksiä rahastonhoitajien näkemyksistä. Rahastoon on voinut tulla esim. suurempi lunastus, jonka vuoksi jotain positiota on kevennetty enemmän. Tai rahasto on antanut osakkeitaan lainaksi, jolloin eivät hetkellisesti näy omistajalistalla jne.

Coeuksen kommentit kyllä kiinnostavat minuakin ja mielelläni luen heidän sijoittajakirjeensä, vaikka en tällä hetkellä osuudenomistaja olekaan.

Mitä tulee rahaston transaktioihin, en usko, että voimme kommentoida tätä sen enempää. Rahaston virallinen salkunhoitaja on Estlander, ja Coeuksen rooli on Jensin ja minun kokemuksen ja sijoitusfilosofian hyödyntäminen rahaston toiminnassa

Näin yleisellä tasolla voin kommentoida että omassa sijoitustoiminnassa kohde-etuuksien myynteihin on käytännössä ollut historiallisesti kaksi syytä. 1) Olen löytänyt houkuttelevamman sijoituskohteen; 2) Olen yksinkertaisesti ollut väärässä.

Ja myönnän että olen sijoitusurani aikana ollut useita kertoja väärässä. Onneksi silloin kun sijoitin esimerkiksi China Sky One Medicaliin noin 15 vuotta sitten puhuttiin erittäin pienistä summista Uskon ja toivon että olen kehittynyt sijoittajana valtavasti etenkin noihin vuosiin nähden mutta paljon myös viime vuosien aikana. Parasta tässä harrastuksessa/työssä on se että joka päivä oppii uusia asioita. Ehkä se on se syy jonka takia Mungerilla on alle vuosi jäljellä sadan ikävuoden rajapyykkiin.

Olen myös viime kuukausien aikana käynyt aktiivisesti läpi Nasdaq Spotlight ja Nasdaq First North- yrityksiä. Puhun sadoista yrityksistä. En toki ole käynyt läpi kaikkia yrityksiä perusteellisesti mutta sijoittajatuttuni varmasti tietävät että olen lähetellyt heille viestejä hyvin monista yrityksistä ja olen ollut puheluissa yhdessä Jensin kanssa monien firmojen kanssa reilun viiden miljoonan euron market capista alkaen. Se kun käy läpi satoja yrityksiä on muuten aika pirun hyödyllinen harjoitus. Muistan kun Nordean analyytikkoaikoinani seurasin muutamaa yritystä ja analyysitiimissä keskimääräinen coverage kattoi ehkä kuudesta kahdeksaan yritykseen. Kun seuraa vain yhtä sektoria ja näin pientä joukkoa yrityksiä, on aika vaikea hahmottaa mitä isossa kuvassa tapahtuu. Kiitos myös vaimolleni joka on opettanut minulle ruotsin kielen taidon. Ilman häntä olisi hyvin moni First North- yritys jäänyt väliin

Tänään aamuyöllä kävin läpi kello neljän ja kuuden välissä Ruotsin ja Tsekin historiallisia lämpöpumpputilastoja. Ainakin foorumin käyttäjistä @_TeemuHinkula voi todistaa tämän Lähetin myös kaksi mailia Tsekkien Ministry of Industry and Trade- järjestölle jotta voisin saada lisää dataa. Toivotaan että valtava intohimo ja motivaatio näkyy myös rahaston tuotoissa pidemmällä ajanjaksolla

Toivottavasti seuraavassa kvartaaliraportissa vaikka Estlanderin kautta tulisi perusteluja irtaantumisista/keventelyistä, kuten Kamux, Stockmann ja Qt. Vaikea on nähdä, että syyt voisivat ollakaan muita kuin sijoituscase on muuttunut tai olette löytäneet paremman kohteen. Nämä ovat kuitenkin aika geneerisiä syitä, joista ei tule perustelut ilmi.

Avaatte kuitenkin hyvin perusteluja ostoille, kiitos siitä. Uudet kohteet vaikuttavat myös todella hyviltä. Jos tulkitsen oikein, nekin saatetaan myydä lyhyen omistuksen jälkeen, jos läpikäymistäsi yrityksistä tulee vielä parempia kohteita vastaan. En muuten usko, että kukaan epäilee tekemiänne tuntimääriä uusia kohteita etsittäessä tai ahkeruutta työntekoon

Toivottavasti siis avaatte perusteluja irtaantumisille ja olisi mahdollista ymmärtää ajatteluanne entistä paremmin. Tämä voisi lisätä ainakin minun luottamustani

Vähän pilkun viilaamista. Mutta voivat hyvin olla kyllä vielä pienellä omistuksella Quutin matkassa. Listan viimeiseksi pääsi Nordea Bank ABP 684,78 k omistuksellaan.

Lueskelin tässä sijoittaja kirjettä läpi. on mielenkiintoista lukea toisten sijoitus filosofiaa, Sekä enemmän näkemystä ottavan rahastoyhtiö tuo vaihtelua markkinaan. Itsekkin irtauduin QT groupista viimevuoden aikana uskoakseni tämä irtaantuminen on hyvä ratkaisu.

Jonka jälkeen allokoitte rahaa Energy Save (ES) Yhtiö on kyllä hyvin pystynyt skaalaamaan liiketoimintaa ylös, mutta yhtiön kilpailuedut on minimaaliset. Ainoa kilpailu etu on pieni organisaatio, toisaalta en usko että he pystyvät hallitsemaan isoa laite kantaa maahantuojan ominaisuudessa noin pienellä organisaatiolla. Aina kun dropshippaa enemmän tai vähemmän halvinta elektroniikka reklamaatiot syö kannattavuutta pitkällä aikavälillä, jotka on ES vastuulla. Ulkona olevan laite kannan riski täytyy huomioida varsinkin nopeasti kasvaneissa yhtiössä. Tilannetta vielä huonontaa laitteiden huono korjattavuus, jolloin varaosa myynti ei auta kustannusten kattamisessa.

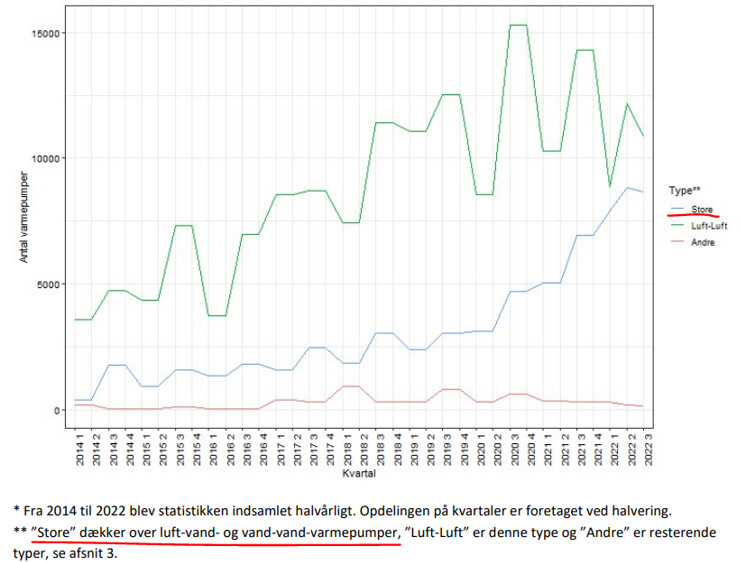

Se että “markkina kasvaa vuoteen 2031 mennessä seitsenkertaiseksi.” tarkoitetaan oman tulkinnan mukaan ilmalämoöpumppuja ei spesivisti ilma-vesilämpöpumppuja joiden markkina kasvaa huomattavasti vähemmän. Ilmavesilämpöpumput ovat myös sen tyylisiä investointeja joita ei oikein kannata rakentaa uudiskohteisiin kun samaan hyötysuhteisiin päästään ilman kallista vesikiertoa. Niiden isoin markkinarako on vanhojen lämmitysjärjestelmien uusiminen mikäli kiinteistö on lämmennyt jollain poltettavalla aineella. Mutta näiden kohteiden määrä Euroopassa vähenee koska uudistuotantoa ei tehdä öljylämmitteisesti. Voi tietenkin olla, että ES markkina osuus kasvaa suhteessa kilpailijoihin joilla on joko omaa tuotekehitystä, tai vaihtoehtoisesti tukkujen private labeleitä vastaan. En tosin itse usko tätä koska esimerkiksi Onninen (Kesko Oyj) on ilmaisut hyvin selvästi halukkuutensa kasvattaa omaa maahantuontiaan kaupan liikevaihdosta. Tämän lisäksi kyseisiä tuotteita käytetään usein myös sisäänheittotuotteina, jolloin ES katteet on merkittävässä paineessa ilman hinnoitteluvoimaa. Coeus raportissa kertoi keskustelleensa Onnisen edustajan kanssa mitä ilmeisemmin ilmanläpöpumppujen markkinan kasvusta jonka markkina kasvaa ihan eri kulmakertoimella kuin ilmavesilämpöpumpujen markkina.

Yleinen rakentamisen sukeltamien erityisesti pohjoismaissa on merkittävä vastavoima ES kasvua ajatelle. Esimerkiksi ruotsin kiinteistö sektori on lähes pysähtynyt.

Jos sitä vielä pohtisi arvostusta ja kilpailijoita. Yritystä voi verrata mielestäni muihin maahantuojien kertoimiin Eikä ilmalämpöpumppujen valmistajiin ja tuotekehittäjiin, jotka toimivat myös kasvavilla ilpi markkinoilla. Maahantuonti yhtiöiden arvostuskertoimet liikkuu noin 1x liikevaihto. Jos ES:ssää haluaa arvostaa voittokertoimilla olisi hyvä siivota syklin huippukannattavuus lähemmäs normaalia kannattavuuteen. Jos yhtiö vaihtaa 400m sek ja annetaan kertoimeksi esimerkiksi 1 liikevaihtokerroin tulokseksi yhtiön arvo olisi noin 400m sek eikä 930m tulospohjaisia arvostuksia jos käyttää on hyvä normalisoida kannattavuus esimerkiksi 10% joka on kilpailijoihin nähden varsin hyvä jos siihen antaa esimerkiksi 6x joka on mielestäni varsin linjassa maahantuojien/ dropshiping yhtiöiden kertoimiin markkina arvo olisi noin 240m Sek. Olettaen että yhtiö pystyy pitämään liikevaihdostaan kiinni.

Joo kieltämättä vähän erikoiseen firmaan lykätty rahat. En voi välttyä ajattelemasta, että yritetään kenties kompensoida viime vuoden heikkoa tuottoa millä vaan lapulla mikä näyttää nyt liikkuvan rivakasti ylöspäin…

Yhtiön mcap 80M€

Vilppejä toimitettu koko firman historiassa 20 000kpl

mcap per toimitettu laite 4000€, eli melkein saman verran mitä toimitettu laite maksaa

Mitä jos strategia on saada sijoituskirjeessä jengi kiinnostuneeksi pienen mcapin lapusta ja ennen seuraavaa sijoittajakirjettä dumpata positio markkinalle?

Edit: tämä oli vitsi, arvostan Coeuksen rohkeaa näkemystä!

Kiitos palautteesta! Olisi tylsää kirjoittaa sijoittajakirjeitä jos kukaan ei koskaan kommentoisi niitä

Olisiko sinulla tähän dataa taustaksi? Pidän numeroista ja olisi hauska nähdä jotain konkreettista joka näyttäisi että ilma-vesilämpöpumppumarkkina kasvaa huomattavasti vähemmän

Juttelimme sekä ilmalämpöpumpuista että ilma-vesilämpöpumpuista kuten myös maalämmöstä. Viesti oli selvä. Ilmavesilämpöpumppumarkkinan uskotaan kasvavan nopeimmin. Tämä johtuu siitä että ilma-vesilämpöpumppujen ominaisuudet ja hyötysuhde ovat kehittyneet kovaa vauhtia, eikä niihin ole meidän olosuhteissa aiemmin ”luotettu” täysin. Heidän mukaan ilmalämpöpumput ovat olleet jo parisenkymmentä vuotta kpl-määräisesti isoin, mutta ne eivät ole koskaan päälämönlähde, vaan aina jotain muuta järjestelmää tukeva.

Vuonna 2022 Suomessa myytiin lähes 200,000 lämpöpumppua. Markkina kasvoi noin 50% pitäen sisällään kaikki lämpöpumput. Ilma-vesilämpöpumppujen myynti kasvoi 60%.

Jos katsotaan ensimmäistä kolmea kvartaalia, ilma-vesilämpöpumppuja myytiin 30% enemmän kuin Q1-Q3 2021. Jos koko vuonna 2022 niitä myytiin 60% enemmän, tarkoittaa tämä sitä että tahti kiihtyi huomattavasti Q4 2022 aikana.

Jos katsoo Ruotsin myyntitilastoja, ilma-vesilämpöpumput menivät ilmalämpöpumppujen ohitse. Ruotsissa myydään muuten huomattavasti vähemmän pumppuja kuin Suomessa tämän tilaston perusteella.

Olisiko tässä nyt kuitenkin kyseessä energiakriisin pelotteleman sopulilauman liikehdinnän aiheuttama poikkeusvuosi? Asunnon/taloyhtiön lämmöntuotanto on pyritty turvaamaan ”keinolla millä hyvänsä”, eli on ostettu sitä mitä on saatu. Viime vuonna ilmalämpöpumppujen toimitusajat olivat järkyttäviä. Ehkä myyjä on tässä tarjonnut vaihtoehtoa, joka olisi tarjolla nopeammin ja siihen on akuutin tarpeen takia tartuttu. Tietysti jos tuote ja teknologia ovat hyviä, sana kiertää ja tuote voi löytää uusia asiakkaita luonnollisen kysynnän myötä. Epäilen kuitenkin hyvin vahvasti, että viime vuoden myynnin perusteella koilliseen piirretyt trendiviivat jatkaisivat samalla kulmakertoimella nyt, energiakriisin helpotettua. Kuluttajat ovat laumaeläimiä ja lyhytmuistisia. Kesällä kukaan ei enää ajattele energiakriisiä ja sillä pelottelu syksyn ja talven lähestyessä saatettaisiin tulkita suden huutamisena.

En lähde tosin spekuloimaan tulevaisuudella niin kauas eteenpäin. Uskon kuitenkin lämpöpumppujen kysynnän romahtavan H1/2023 aikana.

Energy Saven sijoittajasivuille tein myös pienen ”tutustumiskävelyn” ja ne vahvistavat näkemystäni. Kyseessä on kuitenkin yhtiö, joka on tähän asti tehnyt joko tappiota tai hyvin minimaalista liikevoittoa. En muutenkaan löytänyt yhtiöstä mitään poikkeuksellista nopealla selaamisella. Poikkeustilanteissa keskinkertaisetkin yhtiöt menestyvät.

En tarkoita näkemykselläni lytätä Arimatin ja Jensin analyysiä yhtiöstä, joka on aivan muuta kuin oma 15 minuutin perehtymiseni. Kehottaisin vain varovaisuuteen tällaisissa tilanteissa, ettei joudu bag holderiksi yhtiön valmistaman tuotteen kysyntätrendin palatessa normaaliksi.

En tiedä kuinka järkevää on verrata eri rahastoja ja niiden filosofioita keskenään, mutta Proprius Partners on laatinut yli 100-sivuisen materiaalin sijoitusfilosofiaansa ja sijoitusprosesseihin liittyen.

Minulle tämä ainakin herättää luottamusta ja antaa kuvan ammattimaisesta tekemisestä. Myynnit(kään) eivät ole tiedettä, joten lopulta tulokset kertovat miten hyvin onnistuvat, mutta ainakin kriteerit milloin myydään on kerrottu avoimesti.

Helmikuun tuotto Coeuksella 5,16%, reilusti yli aikalailla kaikkien mitenkään relevanttien indeksien tuoton. Yksi kuukausi ei kesää tee, mutta suunta on nyt ainakin oikea.

Henkilökohtaisesti olen tyytyväinen suuntaan johon rahasto on viime kuukausina edennyt, vaikka isosta Kamux-possasta irrottivatkin komeasti pohjilla. Omistukseen on tullut myös sellaisia pieniä pohjoismaisia yhtiöitä joista en ole itse koskaan kuullutkaan ja joihin en ikimaailmana itse tulisi sijoittamaan. Juuri tällaisen pohjatyön takia, jonka ansiosta rahasto menee aidosti omia teitään hirveästi indekseistä välittämättä, olen kyseiseen rahastoon sijoittanut. Riskit on varmasti koholla, mutta se kuuluu asiaan jos/kun haetaan kovia tuottoja.

Hienoa, että suunta on lähtenyt kääntymään. Voihan olla, että ovat Kamuxiakin tankanneet osarin jälkeen.

Pystyykö kuukausittaista kehitystä seuraamaan muut kuin rahaston omistajat? Jakaako rahasto muutakin tietoa omistuksistaan yms. kuukausittain omistajilleen?

En ainakaan löytänyt Coeuksen nettisivuilta tietoa.

Ei taida kehitystä nähdä muut kuin omistajat. Meille tulee kuukausittain salkkuraportti jossa näkee viime kuukauden kehityksen ja omien merkintöjen kokonaistuotot-/tappiot. Sitten tulee kvartaaleittain pidempi “kirje” joka näkyy myös Coeuksen nettisivuilla. Siinäkin on listattuna vain 5 suurinta omistusta, sen syvemmälle ei mekään salkkuun päästä.

Eli itseasiassa tuo suunta johon edellisessä viestissä viittasin muuttui jo viime vuoden Q4:llä, jolloin noita uusia omistuksia tuli salkkuun ja minkä jälkeen myös tuotto on ollut ihan ok (tammikuu +3,61% ja helmikuu tosiaan +5,16%). Sen jälkeen tehdyistä liikkeistä ei siis meillä omistajallakaan ole tarkempaa tietoa, paitsi mitä nyt omistajalistauksista jotain tietysti näkee.

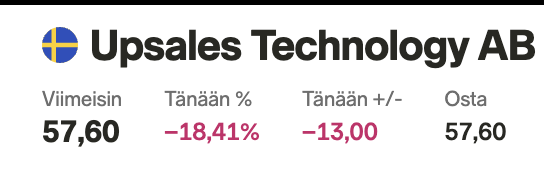

Upsalesilta erittäin ruma Q1 tulos:

Annual recurring revenue (ARR) amounted to 141.4 MSEK at the end of Q1 2023, corresponding to a growth of 17.4 % during the last 12 months. ARR decreased by 4.4 MSEK during the quarter.

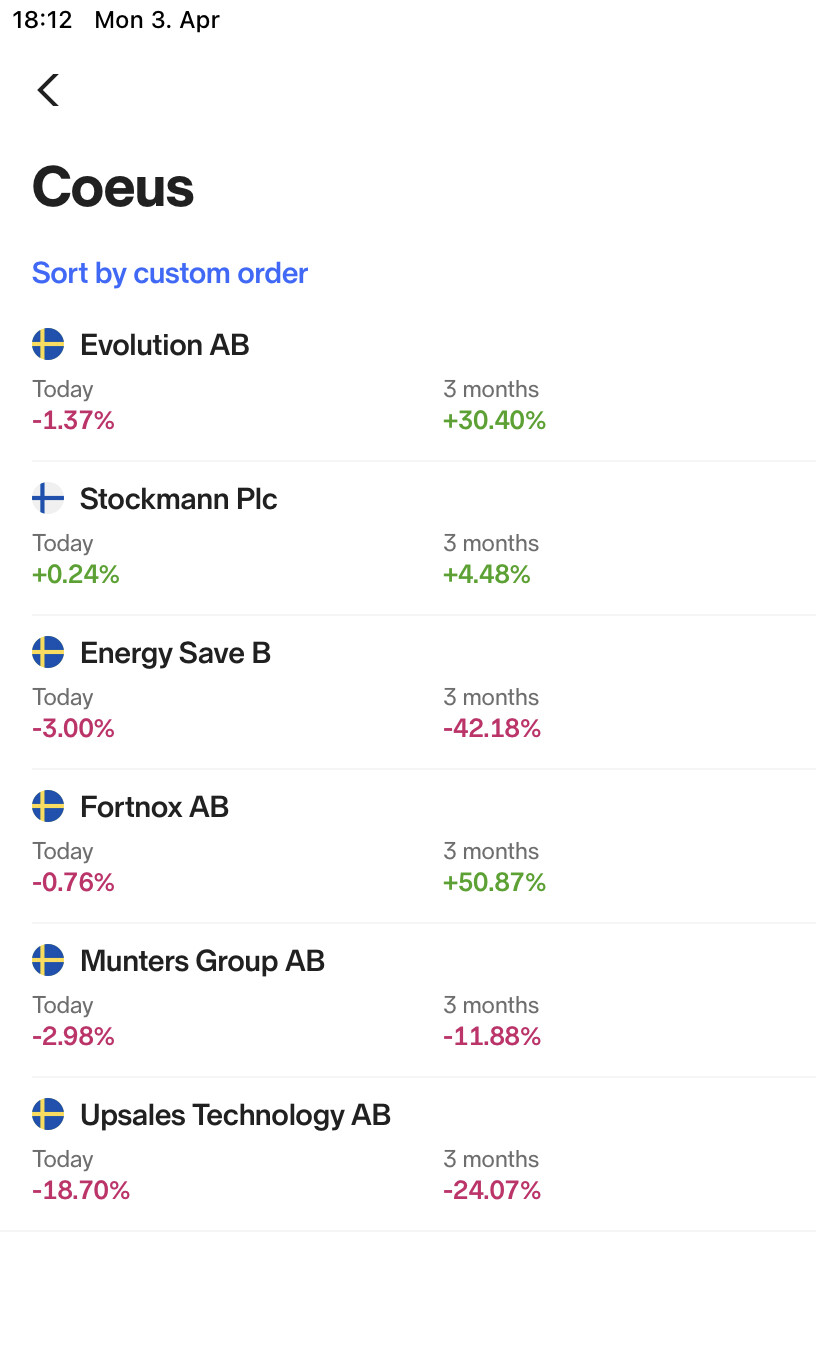

Jos vuoden lopun jälkeen ei ole tullut muutoksia, tilanne alla suurimpien osalta. Muntersin osalta paino ei ole tiedossa, mutta ei ollut tuolloin viiden suurimman joukossa.

En saanut Nordnetillä Upsalesia oikeaan kohtaan, pitäisi olla Energy Saven alapuolella ja Fortnoxin yläpuolella.

“Vuoden 2022 lopussa Rahastossa oli 13 omistusta ja Rahaston salkusta noin 15 prosenttia oli käteisenä.

Rahaston viisi suurinta omistusta katsauskauden lopussa olivat suuruusjärjestyksessä Evolution, Stockmann, Energy Save, Upsales ja Fortnox.”

Mielenkiinnolla odottelen uutta sijoittajakirjettä.

Juu alla jo maaliskuun -9% kehitys, sen jälkeen iso romahdus Upsalesissa, Waystreamissa ja Incapissa. Heikkohermoisempi salkunhoitaja saattaisi kohta jo tiltata, kyllä tässä todella nyt testataan onko Arimatista ja Jensistä tähän hommaan. Minimisijoituksella mukana ollessa mieli on kuitenkin ainakin allekirjoittaneella vielä ihan levollinen, annetaan kavereille aikaa.

Jos ei muuta niin vauhtia ja vaarallisia tilanteita riittää