Jännä nähdä valuuko tämä Componentan tilauskantaan asti.

2 tykkäystä

Componenta Oyj, Pörssitiedote, 13.12.2023 klo 16.40

Componenta Oyj on vastaanottanut seuraavan ilmoituksen johtohenkilöiden liiketoimista Componentan osakkeilla.

Ilmoitusvelvollinen

Nimi: Laura Suutari

Asema: Lähipiiriin kuuluva henkilö

(1): Liikkeeseenlaskijassa johtotehtävissä toimiva henkilö

Nimi: Harri Suutari

Asema: Hallituksen jäsen/varajäsen

Liikkeeseenlaskija: Componenta Oyj

LEI: 5493000SDCOXVGZDWK18

Ilmoituksen luonne: ENSIMMÄINEN ILMOITUS

Viitenumero: 46007/5/4

Liiketoimen päivämäärä: 2023-12-08

Kauppapaikka: NASDAQ HELSINKI LTD (XHEL)

Instrumenttityyppi: OSAKE

ISIN: FI0009010110

Liiketoimen luonne: HANKINTA

Liiketoimien yksityiskohtaiset tiedot

(1): Volyymi: 21 Yksikköhinta: 2.21 EUR

(2): Volyymi: 23 Yksikköhinta: 2.22 EUR

(3): Volyymi: 174 Yksikköhinta: 2.22 EUR

(4): Volyymi: 235 Yksikköhinta: 2.23 EUR

(5): Volyymi: 150 Yksikköhinta: 2.24 EUR

(6): Volyymi: 500 Yksikköhinta: 2.24 EUR

(7): Volyymi: 1524 Yksikköhinta: 2.25 EUR

(8): Volyymi: 6770 Yksikköhinta: 2.25 EUR

(9): Volyymi: 150 Yksikköhinta: 2.25 EUR

(10): Volyymi: 350 Yksikköhinta: 2.25 EUR

(11): Volyymi: 362 Yksikköhinta: 2.25 EUR

(12): Volyymi: 138 Yksikköhinta: 2.25 EUR

(13): Volyymi: 18 Yksikköhinta: 2.25 EUR

(14): Volyymi: 500 Yksikköhinta: 2.25 EUR

(15): Volyymi: 55 Yksikköhinta: 2.25 EUR

(16): Volyymi: 57 Yksikköhinta: 2.34 EUR

(17): Volyymi: 1355 Yksikköhinta: 2.34 EUR

(18): Volyymi: 2781 Yksikköhinta: 2.34 EUR

(19): Volyymi: 1901 Yksikköhinta: 2.35 EUR

(20): Volyymi: 2936 Yksikköhinta: 2.35 EUR

Liiketoimien yhdistetyt tiedot (20):

Volyymi: 20000 Keskihinta: 2.29216 EUR

3 tykkäystä

Componenta varoitti. Alla on kopsattuna käytännösssä koko pörssitiedotteen olennainen sisältö:

Componenta Oyj, Sisäpiiritieto, 15.1.2024 klo 16.15

Sisäpiiritieto: Componenta ennakoi käyttökatteen jäävän alle vuodelle 2023 annetun taloudellisen ohjeistuksen. Vuoden viimeisellä neljänneksellä odotettua matalammat volyymit, asiakkaiden varastotasojen optimointi ja Componentan uusien tuotteiden tuotannon suhteellisesti korkeat ylösajokustannukset ovat rasittaneet käyttökatetta odotettua enemmän. Aiemmassa tulosohjeistuksessaan Componenta arvioi koko vuoden 2023 liikevaihdon olevan 100–105 Me ja käyttökatteen odotettiin olevan 6–7 Me. Alustavien, tilintarkastamattomien lukujen mukaan vuoden 2023 liikevaihdon arvioidaan olevan noin 101–102 Me. Käyttökatteen arvioidaan olevan noin 5,3 Me.

Aiempi ohjeistus vuodelle 2023

Componenta odottaa konsernin liikevaihdon vuonna 2023 olevan 100–105 Me. Käyttökatteen odotetaan olevan 6–7 Me. Vuoden 2022 konsernin liikevaihto oli 109,1 Me ja käyttökate 7,1 Me.

Mahdollinen raaka-aineiden heikko saatavuus, raaka-aineiden ja sähköenergian kallistuminen, yleinen talous- ja kilpailutilanne sekä asiakkaiden myyntivolyymien kehitys voivat vaikuttaa liiketoimintanäkymiin. Lisäksi kiristyneen geopoliittisen tilanteen vuoksi tulevaan myynnin ja kannattavuuden kehitykseen liittyy epävarmuustekijöitä. Geopoliittisen tilanteen epäsuotuisa kehitys voi vaikuttaa myös heikentävästi rahoitusmarkkinoihin, myyntivolyymeihin, raaka-aineiden ja sähköenergian saatavuuteen ja niiden hintakehitykseen sekä ulkomaisen työvoiman saatavuuteen, mikä tuo epävarmuutta tulevaisuuden ennusteisiin.

Toimitusjohtaja Sami Sivuranta:

”Hyvän alkuvuoden 2023 jälkeen, vuoden toisella puoliskolla tuotantovolyymimme jäivät selkeästi odotettua pienemmälle tasolle etenkin viimeisellä vuosineljänneksellä. Tähän merkittävimpinä tekijöinä olivat markkinaepävarmuuksista johtuvat pääasiakkaidemme omien tilauskantojen odotuksia vaatimattomampi kehitys sekä käyttöpääoman hallinnasta johtuva varastotasojen optimointi vuoden loppua kohden. Lisäksi liikevaihtotasoon vaikuttivat myös kustannusten laskusta johtunut hintaindeksien madaltunut taso.

Edellä mainituista syistä johtuen tehtaidemme käyntiasteet laskivat ja tämän johdosta tuotantoprosessiemme tehokkuuden sekä laaduntuottokyvyn heikentyminen laskivat kannattavuuttamme.

Olemme aiemmin raportoineet liiketoimintakatsauksissamme uusmyynnillisistä onnistumisista ja sen johdosta ajoimme samanaikaisesti ylös sarjatuotantoon uutta volyymituotteistoa, jolla oli hetkellisesti tuotannon tehokkuutta ja laatutasoa heikentävä vaikutus. Myös tämä vaikutti osaltaan kannattavuuteemme sitä väliaikaisesti heikentäen.

Viime aikoina asiakkaamme ovat alkaneet indikoida koko vuoden 2024 osalta positiivisempaa kehitystä ja yhdessä Componentan markkinaosuuksien kasvun myötä odotamme tällä hetkellä vuodelle 2024 selvää tuotantomäärien kasvua verrattuna vuoteen 2023.”

Componenta julkistaa tilinpäätöstiedotteen tammi−joulukuulta 2023 perjantaina 1.3.2024.

COMPONENTA OYJ

Sami Sivuranta

toimitusjohtaja

Tästä kopsattu:

1 tykkäys

Markkina-arvo viimeisellä kurssilla (2,22 euroa) = 21,6 MEUR

Nettovelka Q3/2023 = 5,8 MEUR

Ebitda = 5,3 MEUR

→ EV/Ebitda = 5,2

Ei tämä mikään kallis pulju ole negarista huolimattakaan. Toki taloudelliset näkymät jatkunevat huonona vuodelle 2024.

Minua muuten huvittaa aina tämä teknologiayhtiö-termin käyttö mitä kummallisissa liiketoiminnoissa:

“Componenta on kansainvälinen teknologiayhtiö”

5 tykkäystä

Ja tässä olisi tuore yhtiöraportti Ekiltä tuoreimpiin “uutisiin” liittyen. ![]()

Componenta antoi maanantaina toisen negatiivisen vuotta 2023 koskevan tulosvaroituksen kolmen kuukauden sisään. Varoitus ei kuitenkaan ollut kovin rankka ja sen syyt ovat pitkälti kertaluonteisia. Lisäksi vuoden 2024 kysyntänäkymistä annettiin positiivinen indikaatio.

EDIT:

Tässä olisi vielä Ekin kommentit:

1 tykkäys

Oman muutaman vuoden seurannan perusteella en valitettavasti jaa yhtä positiivista tulevaisuudennäkymää.

Toimitusjohtajan kvartteriliveistä olen oppinut skeptisyyttä, koska poikkeuksetta viimeisen reilun kahden vuoden aikana jokainen kvartteri on mennyt hyvin, samalla kun ollaan oltu parhaimmillaan nipin napin plussalla, mutta yleensä tappiolla. Lähes jokaisessa ollaan taputeltu itseään selkään “jotainhan tässä on selkeästi tehty oikein”, vaikka perusteita ei mielestäni ole ollut.

En tämän vuoksi itse anna juurikaan painoarvoa sille, että TJ:n mukaan asiakkaat ovat indikoineet parempaa vuotta 2024. Ylipäätään, mikä riittää siihen, että voi sanoa asiakkaiden indikoivan parempaa tulevaisuutta? Kahden asiakkaan yhteyshenkilöt todenneet, että luultavasti ensi vuonna menee paremmin? Itse näen lähinnä valtavasti epävarmuustekijöitä ja sumua, enkä juurikaan anna painoarvoa ennustuksille suuntaan tai toiseen.

Lisäksi tuntuu, että viime aikoina valtaosa pörssiyrityksistä on ensin ilmoittanut negarin saattelemana myyntivolyymien laskusta. On kerrottu asiakkaiden varastojen optimoinnista, arvioitu ongelma tilapäiseksi ja lyhytaikaiseksi, mutta pian varoitettu uudestaan, että varastojen optimointi jatkuukin arvioitua pidempään.

Tulkitsen myös TJ:n kommenttia tuotantovolyymien selkeästä kasvusta 2024 kirjaimellisesti. Ei siis liikevaihdon, tuloksen, kannattavuuden tai edes käyttökatteen kasvun, vaan tuotantovolyymien. Mikä ei siis automaattisesti takaa kaikkien edellä mainittujen kasvua. Tuntuu, että taas valitaan mittari, joka on itselleen edullinen ja kuulostaa positiiviselta.

Lisäksi 40% nousuvarasta - jos tämä toteutuukin, nykyisellä osakkeen vaihdolla suosittelen laskemaan reippaan alennuksen sisään, mikäli haluat joskus myydä ripeästi. Ostajia ei tunnu löytyvän viimeisimpään hintaan juuri koskaan edes parin tonnin myynneille. Tämän kohdalla olen muuten huomannut, että tosi usein päätöskurssi nostetaan muutaman osakkeen pikkukaupalla ostamalla myyntilaidasta, ja hajontaa osto - ja myyntilaidan välillä voi helposti olla yli 5%.

Tämän olen saattanut jo kirjoittaakin, mutta Componentan tärkein mittari liikevaihdon lisäksi vaikuttaa olevan käyttökate. Itse olen siitä samaa kuin edesmennyt Charlie Munger: “I think that, every time you saw the word EBITDA, you should substitute the word “bulls**t” earnings.”.

7 tykkäystä

Kommentoidaan nyt omalta osaltani kun aiemmin innostuin laskemaan EV/EBITDA-tunnusluvun tähän ketjuun.

Componenta ei ole viime vuosina juuri investoinut. Päin vastoin, toimintoja on myyty/ajettu alas. Vastaavasti yhtiön poistot eivät ole suuret. Tällaisessa tilanteessa EBITDA itse asiassa vastaa kohtalaisen hyvin liiketoiminnan rahavirtaa. Tätä tunnuslukua tuijottaa tietysti moni omistaja, mutta myös yritysostokohteita metsästävä taho.

1 tykkäys

Samaa mieltä etenkin sen jälkeen kun muutama negatiivinen tulosvaroitus on takana. Perinteisesti negaria seuraa negari. Kun sitten tulee se ensimmäinen positiivinen tulosvaroitus tai edes ohjeistuksissa pysyminen, on käänne tapahtunut ja voidaan puhua piristyneestä markkinatilanteesta.

1 tykkäys

Componentan vapaa rahavirta vuonna 2022 oli 2,2M€, kun operatiivisesta rahavirrasta oikaistaan vuokrasopimusvelkojen maksut ja sitten investoinnit.

Tilikauden tulos oli 0M€ vuonna 2022, joten olen samaa mieltä siitä, että käyttökate on ihan hyvä mittari Componentalle, kun poistot vuokrasopimusvelkojen maksuista oikaistuna ovat pienemmät kuin investoinnit.

Itse lähestyn Componentaa juuri kassavirtalukujen perusteella tämän poistojen ja investointien epäsuhdan takia.

2 tykkäystä

Mä taas uskon tämän jossain määrin. Tosin en ole Componentaa aiemmin seurannut, joten ei käsitystä toimarin kommunikoinnista, mutta mitä nyt markkinaa katsellut ja eri firmojen kommentteja lukenut niin viime keväästä asti ollut tyyliiin “Asiakkaat purkavat varastojaan, ja ehkä ensi kvartaalilla alkaa tulla uusia tilauksia.” Noh, asiakkaiden varastot tainneet olla täydemmät kuin kukaan arvasi ja niiden purkaminen kesti piiiitkäään.

Nyt oma mutufiilis on, että tuo varastojen uudelleen täyttäminen voisi olla edessä - etenkin kun toimitusketjuihin tuli uusi ongelma.

Tulkitsen myös TJ:n kommenttia tuotantovolyymien selkeästä kasvusta 2024 kirjaimellisesti. Ei siis liikevaihdon, tuloksen, kannattavuuden tai edes käyttökatteen kasvun, vaan tuotantovolyymien. Mikä ei siis automaattisesti takaa kaikkien edellä mainittujen kasvua. Tuntuu, että taas valitaan mittari, joka on itselleen edullinen ja kuulostaa positiiviselta.

Valimotoiminnan osalta tuotantovolyymit putoavat melko hyvin läpi tuloslaskeman. Asiakkaat ovat investoineet kalliit tuotantotyökalut yleisesti ottaen vain yhteen valimoon. Asiakas ottaa tavaraa varastoon silloin kun sitä tarvitsee. Vain uusmyynnissä voi kilpailla hinnalla ja yrittää kahmia markkinaosuuksia.

Vetämällä mutkat todella suoriksi Componenta kapasiteetin käyttöastetta voi arvoida vaikka seuraavasti. Ennen kotisivujen uudistusta Componenta ilmoitti sivuillaan Karkkilan kapasiteetiksi 30.000tonnia vuodessa ja Porin kapasiteetiksi 18.500tonnia vuodessa.

Teknologiateollisuuden mukaan suomessa tuotettiin 2022 (sivut 6 ja 7 yhteensä) juuri tuon verran rautavaluja. Näiden kokonaisarvo oli 130MEUR.

Jos Componentan valimotoiminnan liikevaihto oli 60-70MEUR, voisi hätäinen arvata valimoiden käyvän pyöreästi 1,5vuorossa. Joko kapasiteettia on liikaa tai töitä liian vähän. Tuotantovolyymien kasvulle on tilaa ja kasvun toteutuessa käyttökatteen ja kannattavuuden odottaisi paranevan.

1 tykkäys

Osaisiko joku referoida muutamalla lauseella, että mitä Ihmettä Componentalle on tapahtunut viimeisen 16 vuoden aikana.

Yhtiön markkina-arvo on tänä aikana sulanut noin 99,5% huipuistaan (500 eur/osake → 2 €/osake).

Kuitenkin osakkeiden lukumäärä on jopa hieman vähentynyt tällä aikavälillä.

Jättimäisten pääasiakkaiden menetyksiä?

Vai onko tuossa kurssigraafissa joku bugi?

Vaikea uskoa, että jos Componenta yltää vielä yli euron osakekohtaiseen tulokseen, että kurssi olisi taas satoja euroja.

Joku tässä mättää todella isosti. Mikä?

Markkina-arvo huipussaan tainnut olla kuitenkin “vain” 150 miljoonaa eli 6 kertaa enemmän kuin nykyään. Joten, ei kai tuossa kummempaa kuin 2008 finanssikriisi => bisnes sakkaa => kassa loppuu => osakeanteja.

1 tykkäys

Ja olihan tuolla mukana vaikkapa Turkin bisnes joka teki vuodessa 20 miljoonaa liikevoittoa, tämä on sittemmin myyty. Koko konsernin liikevaihto oli 7kertaa nykyinen, paljon on pienennetty toimintoja.

1 tykkäys

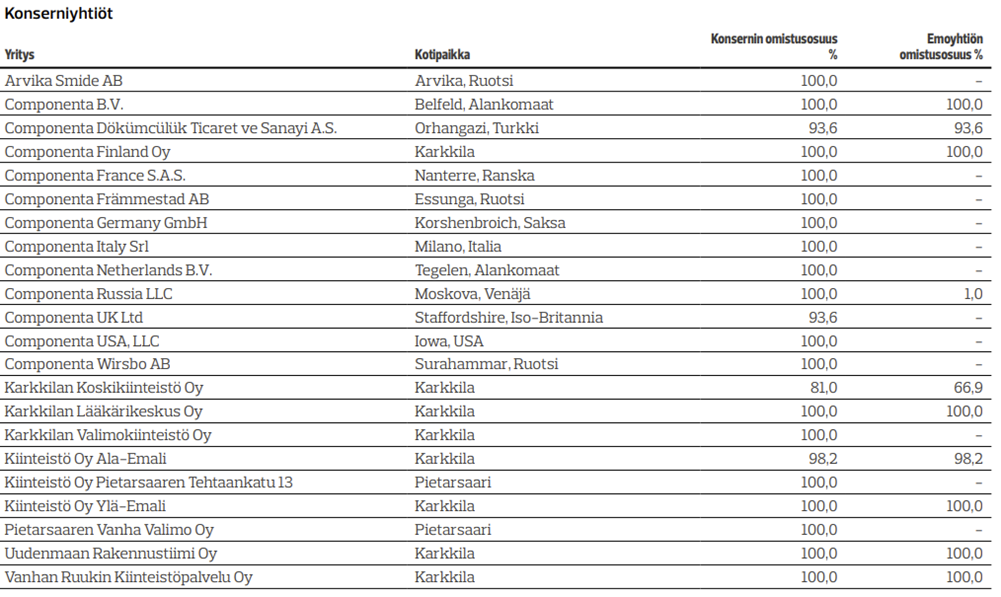

Moro kaikki, ja kiitos hyvästä keskustelusta. Kirjoitin Componentan värikkäästä historiasta viime syksyn laajassa raportissa seuraavaa: "Kansainvälistymisen nousu- ja laskukaudet ovat keskeinen osa Componentan historiaa. Vuonna 1990 Componentan edeltäjä JOT-Yhtiöt osti Främmestadin konepajan Ruotsista. Ulkomaan toiminnot laajenivat vuonna 2004, kun konserni hankki enemmistön hollantilaisen valimoyrityksen De Globen ja turkkilaisen rauta- ja alumiinivalu-komponentteja valmistavan Döktas Dökümcüük Ticaret ve Sanayin osakkeista. Hollannin ja Turkin kauppojen myötä Componentasta tuli vuonna 2006 Euroopan toiseksi suurin itsenäinen valukomponenttiyritys. Pro forma -liikevaihto oli tuolloin yli 600 MEUR ja henkilöstöä oli yli 5000. Ostettujen yhtiöiden samoin kuin koko konsernin kannattavuus pysyi kuitenkin epätyydyttävänä. Suurin syy tähän oli valimoalan ylikapasiteetti sekä Componentan riippuvuus isoista kuorma-autovalmistajista, joiden suuntaan neuvotteluasema oli heikko. Vuonna 2016 Componentan Suomen ja Ruotsin liiketoiminnot hakeutuivatkin yrityssaneeraukseen ja Componenta Hollanti konkurssiin. Vuonna 2017 myös Turkin-liiketoiminnot myytiin.

Vuonna 2019 Componenta teki merkittävän laajennuksen arvoketjussa eteenpäin ostamalla Komas Oy:n ja kasvamalla samalla Suomen johtavaksi metallikomponenttivalmistajaksi. Samana vuonna Componenta sai nykyisen muotonsa, kun Ruotsin tytäryhtiö Främmestad AB hakeutui konkurssiin. Nykyisin konsernin liike-toiminnan rungon muodostavat valimotoimintaan keskittyvä Componenta Castings Oy sekä koneistus-, takomo- putki- ja levypalveluja tarjoava Componenta Manufacturing Oy (ent. Komas)." Ohessa vielä vuoden 2015 vuoskarista silloinen konserniyhtiöiden lista:

Terv. Eki

11 tykkäystä

Eki vastasikin jo tyhjentävästi. Oma tiivistelmäni historiasta on, että kyseessä on oppikirjamainen teollisuusyhtiön turnaround-case, jossa firma on selvinnyt konkurssiuhalta ja hakee nyt uutta kasvua terveeltä pohjalta.

Kuten todettua, kv. laajentumisen ja ylikapasiteetin takia tuli tappioita ja osakkuusyhtiöitä haettiin konkurssiin. Emoyhtiö kävi läpi velkasaneerauksen ja on positioitunut nyt asiakkuuksien kannalta paremmin kuin aiemmalla rakenteellaan.

Kysymys on: ketkä ovat mukana uuden kasvun tekijöinä? Toimiva johto on sitoutunut ja pätevä. Pääomistajina on pari isoa ankkurisijoittajaa, jotka eivät luovu tästä entisen yhtiön raunioilta kuoriutuneesta timantista halvalla.

Tämä ketju onkin ollut jo yli kuukauden hiljaa, mutta tässä olisin Ekin etkoilukommentit, kun Componenta julkaisee Q4-tuloksensa perjantaina. ![]()

Componenta julkistaa Q4-raporttinsa perjantaina klo 8. Yhtiön 15.1. antaman tulosvaroituksen perusteella etenkin liikevaihdon kehitys oli vaisua. Vuoden 2024 kysyntänäkymistä annettiin kuitenkin positiivinen indikaatio ja tarjottava ohjeistus onkin kiinnostava näkyvyyden ollessa käsityksemme mukaan edelleen melko heikko. Osakkeen arvostus on edullinen.

2 tykkäystä

Metso päätti sulkea Tsekissä valimonsa, joka oli elinkaarensa päässä ja olisi tarvinnu isoja investointeja. Ja kun arvellaan Metson olevan Componenta asiakas, niin mahtaako tästä tulla lisää tulovirtaa, vai olisko Metso jo valimokapasiteettinsa investoinu muualle? Ja muutenki miten paljo noi isot pörssi-konepajat vielä pitävät omaa valimotoimintaa yllä?

4 tykkäystä

Moro Arvuuttaja ja muut, olemme pitäneet Metsoa mahdollisena mutta ei siis mitenkään varmana asiakkaana Componentalle. Tsekissä suljettava Metson valimo ei siis suoraan takaa Componentalle lisävolyymiä, mutta valimon sulkeminen osaltaan helpottaa toimialaa kroonisesti vaivannutta ylikapasiteettia. Koska valimotoiminta on luonteeltaan paikallista / alueellista ja koska valimon on tärkeää sijaita kohtuuetäisyydellä asiakkaasta, palvelee Componenta ensisijaisesti Suomessa valmistustoimintaa harjoittavia asiakkaita. Metson tapauksessa kyseeseen tulisi siis lähinnä Tampereen murskaintehdas. Uskomme kuitenkin, että ko. tehtaan ensisijainen valutoimittaja on Metson oma vanha valimo Tampereella (joka myytiin kymmenisen vuotta sitten Tevo Lokomolle). Tarkempia tietoja asiasta ja Componentan potentiaalista Metsolla on vaikea saada, koska asiakkaista ja asiakkuuksista ei kerrota ulos juuri mitään. Terv. Eki

6 tykkäystä

Muistelin joskus tutkineeni Componentaa ja sen lähihistoriaa, ja löysinkin ne havainnot taaempaa tästä ketjusta. Ekiltä toki tuli jo vastaus, mutta tuosta voi löytyä jotakin lisää, ei tosin aivan 16 vuoden takaa:

1 tykkäys