Oman muutaman vuoden seurannan perusteella en valitettavasti jaa yhtä positiivista tulevaisuudennäkymää.

Toimitusjohtajan kvartteriliveistä olen oppinut skeptisyyttä, koska poikkeuksetta viimeisen reilun kahden vuoden aikana jokainen kvartteri on mennyt hyvin, samalla kun ollaan oltu parhaimmillaan nipin napin plussalla, mutta yleensä tappiolla. Lähes jokaisessa ollaan taputeltu itseään selkään “jotainhan tässä on selkeästi tehty oikein”, vaikka perusteita ei mielestäni ole ollut.

En tämän vuoksi itse anna juurikaan painoarvoa sille, että TJ:n mukaan asiakkaat ovat indikoineet parempaa vuotta 2024. Ylipäätään, mikä riittää siihen, että voi sanoa asiakkaiden indikoivan parempaa tulevaisuutta? Kahden asiakkaan yhteyshenkilöt todenneet, että luultavasti ensi vuonna menee paremmin? Itse näen lähinnä valtavasti epävarmuustekijöitä ja sumua, enkä juurikaan anna painoarvoa ennustuksille suuntaan tai toiseen.

Lisäksi tuntuu, että viime aikoina valtaosa pörssiyrityksistä on ensin ilmoittanut negarin saattelemana myyntivolyymien laskusta. On kerrottu asiakkaiden varastojen optimoinnista, arvioitu ongelma tilapäiseksi ja lyhytaikaiseksi, mutta pian varoitettu uudestaan, että varastojen optimointi jatkuukin arvioitua pidempään.

Tulkitsen myös TJ:n kommenttia tuotantovolyymien selkeästä kasvusta 2024 kirjaimellisesti. Ei siis liikevaihdon, tuloksen, kannattavuuden tai edes käyttökatteen kasvun, vaan tuotantovolyymien. Mikä ei siis automaattisesti takaa kaikkien edellä mainittujen kasvua. Tuntuu, että taas valitaan mittari, joka on itselleen edullinen ja kuulostaa positiiviselta.

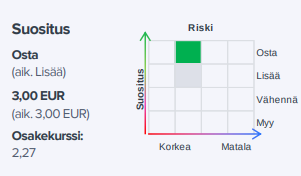

Lisäksi 40% nousuvarasta - jos tämä toteutuukin, nykyisellä osakkeen vaihdolla suosittelen laskemaan reippaan alennuksen sisään, mikäli haluat joskus myydä ripeästi. Ostajia ei tunnu löytyvän viimeisimpään hintaan juuri koskaan edes parin tonnin myynneille. Tämän kohdalla olen muuten huomannut, että tosi usein päätöskurssi nostetaan muutaman osakkeen pikkukaupalla ostamalla myyntilaidasta, ja hajontaa osto - ja myyntilaidan välillä voi helposti olla yli 5%.

Tämän olen saattanut jo kirjoittaakin, mutta Componentan tärkein mittari liikevaihdon lisäksi vaikuttaa olevan käyttökate. Itse olen siitä samaa kuin edesmennyt Charlie Munger: “I think that, every time you saw the word EBITDA, you should substitute the word “bulls**t” earnings.”.