Consti arvioi vuoden 2023 liiketuloksen olevan 9,5–13,5 MEUR (2021: 5,7 MEUR)."

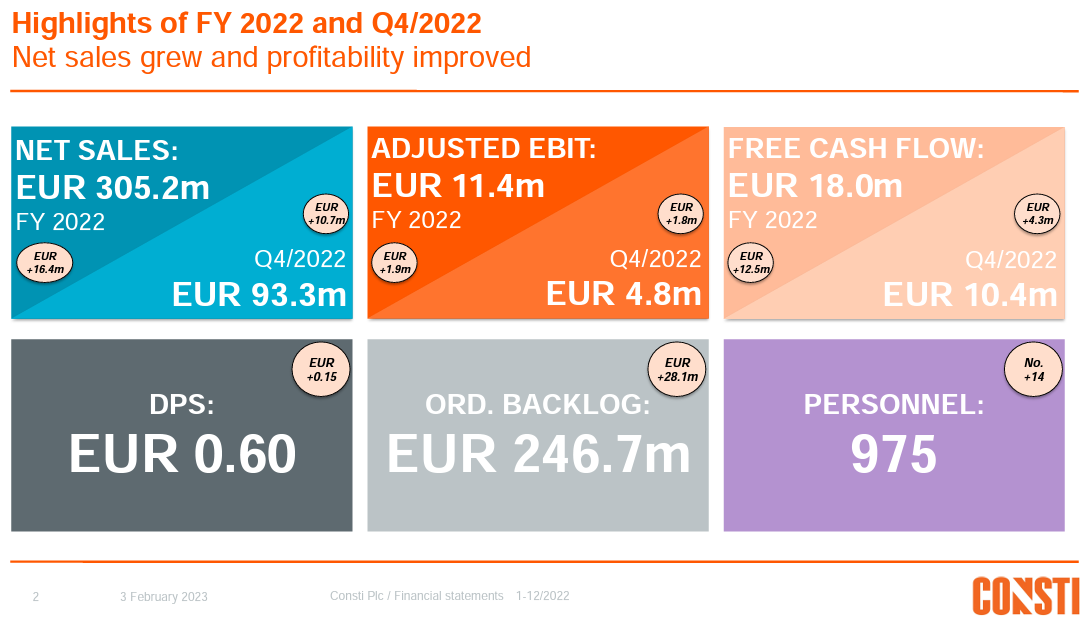

Ollilla on tainnut livahtaa väärän vuoden vertailuluvut tuohon, järkevämpää olisi varmaan käyttää 2022 liikevoittoa, joka oli 11.4 miljoonaa eli haarukan keskikohdalla, ei siis tuloskasvua ennakoiden vaan vakaata kehitystä. @Olli_Koponen

Meni osapuilleen nappiin se mitä kirjoitin heinäkuussa Q2 jälkeen. Nyt katse on siinä mitä yhtiö kirjoittaa liiketoiminnan kehitysnäkymistä toimintakertomukseensa ja mikä on kasvuennuste.

Varovaisuus ja maltti jatkuvat varmaankin. Teot puhuvat…

Tuntuvat olevan aika konservatiivisia ohjeistusten suhteen, menihän vuoden 2022 tulos yli haarukan puolivälin, olisi ehkä voinut harkita jopa ohjeistuksen tarkentamista jossakin vaiheessa, ei hyvä tulos varmaan yllätyksenä johdolle tullut.

Salkunrakentajakin on kirjoitellut Constista ihan tiiviin ja hyvän jutun, mutta jos Inderesin materiaaleja seuraa, niin juttu ei hirveästi uutta tarjoile.

Constin vahva tilauskanta, strategisten hankkeiden edistyminen sekä tasaisesti parantunut suorituskyky antavat yhtiölle hyvät edellytykset jatkaa positiivista ja vakaata kehitystä vuonna 2023, yhtiö uskoo.

Constilla urakat jotka ovat alle 4 M rullaavat pääosin läpi tilikauden sisällä. Tästä syystä näkymä tulevaan on siten aika sumea muutamia isoja hankkeita lukuun ottamatta. Samasta syystä laskutus nousee ja tuloskertymä samoin aina loppuvuodesta, kun toiminta on kunnossa.

Viime vuosi meni kivasti ja yli odotuksien. Constin ennusteita ei ole päivitetty näiden uusien Q4 tietojen jälkeen. Vuoden 22 osingoissa on vielä vanha liian alhainen ennuste. Eiköhän tähän saada pian päivitystä ja voi olla, että myös tuleville vuosille ennustetaan suurempaa pottia osinkojen muodossa.

Täytyy olla kyllä tyytyväinen omaan poimintaan 8-10e:lla salkkuun Constia (keskihinta 8,75e). Hyvin menee Constilla ja itsellä ainakin luottoa löytyy, että tulevat vuodet on myös hyvää tekemistä. Kyllä aina korjattavaa löytyy tästä maasta.

Täältä vielä Evlin analyysipäivitys täydentämään @Olli_Koponen ansiokasta analyysia: Consti: Strong finish to the year - Evli | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus Tavoitehinnalla ei tosiaan ole välttämättä nousuvaraa, jollei omaan makuuni hieman pliisukkaa yhtiön ohjeistusta tiivistetä vuoden mittaan hieman ylemmäs, näinhän ei välttämättä tule tapahtumaan, vaikka olisi perusteet siihen. Tästä voisi yhtiötä toki hieman haastaa, eikö ohjeistushaarukkaan haluta koskea vuoden mittaan muutoin kuin ei pysyttäisi sen sisällä!? Ollihan on ennusteissaan jopa pikkuriikkisen yli tuon ohjeistuksen puolivälin. Taitaa olla muuten mahdollinen ostotarjous, jota olen toisinaan väläytellyt, taas hiukan kauempana realisoitumista, kiitos yhtiön hyvän tekemisen

Tällainen osui silmään, otsikolla ei mitään tekemistä asian kanssa, mutta pieni lainaus:

" Toistaiseksi tuloskausi ei ole tarjonnut kolmikon mielestä suuria yllätyksiä, joita kuitenkin löytyy sektoreiden sisältä. Vilén mainitsee esimerkkinä korjausrakennusyhtiö Constin , jolla menee todella hyvin."

Hienoa, että finanssisektorin analyytikko @Sauli_Vilen :kin on huomannut tämän herkkupalan

Joku kaunis päivä Ukrainan jälleenrakentaminen alkaa todenteolla.

Urakka tulee olemaan valtaisa ja siihen tarvitaan paljon yrityksiä useista eri maista.

Mitä mieltä foorumilaiset ovat, aikooko Consti hypätä tähän kelkkaan jollain tasolla mukaan?

full:true"]

Joku kaunis päivä Ukrainan jälleenrakentaminen alkaa todenteolla.

Urakka tulee olemaan valtaisa ja siihen tarvitaan paljon yrityksiä useista eri maista.

Mitä mieltä foorumilaiset ovat, aikooko Consti hypätä tähän kelkkaan jollain tasolla mukaan?

[/quote]

Aika kaukaa haettua - ainakin kuvista päätellen kyse on tosiaankin jälleenrakentamisesta, ei korjausrakentamisesta.

Varmaan on suomalaisia mukana - YIT ei ainakaan olisi yllätys.

Strategiansa mukaisesti jos toimivat, niin vastaus on ei.

Jälleenrakentamisen nostattama kysyntä resursseista ja materiaaleista heijastuvat hintoihin markkinoilla. Sitoutuva kapasiteetti antanee hinnoitteluvoimaa, jos markkina kestää kohoavia hintoja. Toteutuva korkotaso tuolloin on merkittävä tekijä Constin kotimarkkinalla, jossa yhtiö kaiken järjen mukaan pysyy ihan hallittavuussyistä.