Constille peruskorjaushanke! Ohessa kommentit

10 tykkäystä

Tämä vaikuttaa lupaavalta! Tämän tyyppisissä hankkeissa yhtiön track record on hyvä ja alan suhdanteen jäähtyminen parantaa hyvien resurssien saatavuutta. Kun 22 toimintakertomus julkaistaan, on mielenkiintoni Korkeelan sanavalinnoissa vuoden 23 näkymien suhteen.

Itse odotan tämän uutisen välittömänä vaikutuksena edelleen hälventävän epävarmuuden pilviä ja vaikuttavan myönteisesti tämän hetkiseen vaatimattomaan arvostukseen.

Tavoitehinta on ilmeisen konservatiivinen nykynäkymän valossa. (kasvu ja tulos ylittämässä ennustetta ja inflaatiovaikutus jäämässä lyhyeksi häiriöksi, joka on jo siirtynyt uusien urakoiden hintoihin)

5 tykkäystä

Tässä on Salkunrakentajan Jorma Erkkilän juttu Constista. Tämän ihan hyvän ja tiiviin jutun lukee muutamassa minuutissa. Evlin analyytikko Jerker Salokiven ajatuksia on lainattu tässä kirjoituksessa.

Korjausrakentamista tukee purkautuva kysyntä, energian kohonneiden hintojen ja energiapulan vauhdittamat energiaremontit sekä vihreä siirtymä. Korjausrakentamisen näkymiä heikentävät toisaalta nopeasti nousseet rakennuskustannukset ja korot.

Korjausrakentamisen osuus kaikesta talonrakentamisesta on ollut viime vuosina noin puolet. Korjausrakentamisen määrä on kolminkertaistunut Suomessa aikavälillä 1980–2020. Vaikka korjausrakentamisen kasvuvauhdin odotetaan hieman hidastuvan, sillä arvioidaan olevan uudisrakentamista paremmat kasvunäkymät, kun tarkastellaan koko 2020-lukua, Consti kertoo viimeisimmässä tulosraportissaan.

3 tykkäystä

Mainitsin SRV:n uutisessa Constin osana, sillä Consti oli valittu Jorvin sairaalan talotekniikkaurakoitsijaksi:

Nyt tuli Constiltakin varmistus asiaan: https://www.consti.fi/consti/ajankohtaista/uutiset/consti-talotekniikka-toteuttaa-jorvin-sairaalan-uuden-osastorakennuksen-lvi-ja-sprinklerityot

Hanke on noin 30 MEUR:n arvoinen eli alunperin arvioitu 25 MEUR kasvoi vielä 5 MEUR:lla. Tämä ja mahdollisesti vielä tänä vuonna varmistuva Laakson sairaalan hanke (50 MEUR) tukee hyvin Constin liiketoiminnan näkymiä tälle vuodelle.

5 tykkäystä

Ovat kyllä ihan mukavan kokoisia hankkeita, kustannusinflaatiokin lienee otettu hyvin jo huomioon. Toki en tiedä, kuinka pitkät tarjoussyklit on kyseessä noissa julkisen puolen kilpailutuksissa, mutta eikö Korkeela maininnut joskus, että jo sopimusvaiheessa lisätään joku pykälä, joka ottaa huomioon hintojen mahdollisen nousun. Mukavissa merkeissä alkoi joka tapauksessa vuosi!

3 tykkäystä

Näköjään näitä kouluhankkeitakin saadaan säännöllisesti, urakan arvo 17 miljoonaa ja menee viime vuoden tilauskantaan: Consti Oyj: Oulunkylän ala-asteen ja päiväkodin korjaus- ja uudisrakennushanke käynnistyy | Kauppalehti

4 tykkäystä

Tosiaan Constille on tullut nyt hyvin loppuvuonna ja alkuvuonna isojakin hankkeita. Eilen Oulunkylän hanke:

Markkina tuntuu vetävän kohtuu hyvin. Hyvä kuitenkin muistaa, että Consti tarvitsee myös merkittävästi pienempiä hankkeita. Yleensä Constilla vuosittain hankkeita voi olla noin 700-800. Isommat hankkeet tottakai antavat nyt hyvää selkärankaa ehkä hieman epävarmassa uudisrakentamisen markkinassa.

5 tykkäystä

@Olli_Koponen jos haastattelet johtoa/Korkeelaa Q4 yhteydessä niin sopisiko kysyä miten rekrytoinnit ovat sujuneet uudisrakentamisen yksikköön?

Nyt kun Consti on sinne laajentanut niin oletan että sinne on rekrytty ja tarve rekrytä uutta porukkaa nyt kun hankkeita näyttää putoilevan hyvin.

Pitääpä kysellä! Aika monihan näistä hankkeista on nyt tullut juurikin korjauspuolelle. Tässä mielessä välttämättä merkittävää tarvetta rekryille ei ole ollut. Uudispuoli kuitenkin nyt hieman heikkenee arviolta, vaikka eihän se aivan merkittävällä painolla Constilla ole (muutama isompi hanke käynnissä). Sinne jalkautuminen antaa kuitenkin hyvin joustavuutta suhdanteen kanssa pelaamiseen esimerkiksi ja hyvien hankkeiden tarjoamiseen.

3 tykkäystä

Indeltä näkyy tulleen harvinainen tavoitehinnan nosto kesken päivää, raporttia ei kuitenkaan vielä näy.

3 tykkäystä

Constista uusi laaja raportti ulkona:

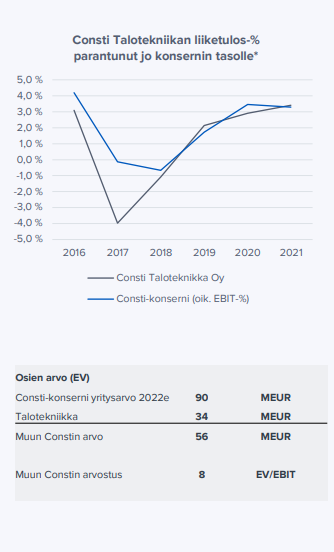

Kun nyt tässä lähipäivinä on paljon puhuttu talotekniikkayhtiöistä ja niiden oikeasta arvosta, löytyy Constistakin aika iso pala talotekniikkaa ja vielä painottuneena korjausrakentamiseen (vakaampaa). Lopun arvostuskappaleeseen hahmoteltiin myös näiden Constin osien arvoa erikseen

ihan varmasti samaan arvostukseen talotekniikka ei Constin sisällä pääse, kuin mitä se esimerkiksi pörssissä pääsisi.

8 tykkäystä

Kiitos raportista @Olli_Koponen , talotekniikasta puheen ollen Heikki Pesuhan on viimeistään maaliskuun lopulla lähtemässä eli kohtapuoliin saamme varmasti kuulla seuraajasta.

Oma mielipiteeni on, että Consti on kyllä Helsingin pörssin rakennussektorin helmi tällä hetkellä, myönnettäköön, että esimerkiksi Kreateen en ole riittävässä määrin tutustunut, toisaalta pörssihistoria sillä on varsin lyhyt. Consti on lisäksi juuri sopivan kokoinen siihen, että projektit pysyvät tiukasti ylimmänkin johdon näköpiirissä.

Disclaimerina vielä, että onnistuin eilen USA:n inflaatiolukujen julkaisun hermoherkässä tunnelmassa kasvattamaan positiotani ja samalla myös keskihintaani 10,40 e hinnoilla. Toki osake on niin vähän vaihdettu, että suuretkin päiväkohtaiset hinnoitteluerot ovat mahdollisia.

Lisäys: Ja kaikki varmaan muistavat, että nuo laajat raportit ovat kaikille avoimia.

8 tykkäystä

Tässä olisi vielä aamarikommentti Constista.

Toistamme Constin osta-suosituksen nostaen tavoitehintamme 13,00 euroon (aik. 12,50 euroa) laajan raportin päivityksen yhteydessä tehtyjen pienten ennustenostojen seurauksena. Constin tilausvirta on ollut vuoden vaihteessa vahva tukien lyhyen aikavälin näkymiä ja rakennetun ympäristön suuri korjausvelan määrä tukee Constin markkinan vakaata kasvua pitkällä aikavälillä. Tuloskasvun tueksi heikompi suhdanne rakentamisessa hillitsee kustannuspaineita. Talouden riskitekijät ovat koholla, mutta vakaa tuloskasvupotentiaali, vahva pääomantuotto sekä liiketoimintamallin vahva kassavirta ansaitsevat mielestämme korkeamman arvostuksen. Osinkotuotto huomioiden osakkeen tuotto-odotus on riskeihin nähden mielestämme houkuttelevalla tasolla.

5 tykkäystä

Kiitos uudesta laajasta raportista! Ihan pariin kertaan piti lukea ![]() .

.

Kiinnitin huomiota tuohon avattuun talotekniikan jo nyt parantuneeseen kannattavuuteen. Tämä on erittäin lupaava uutinen ja antaa perusteen odottaa 2023 aikana myönteistä tulosyllätyksiä. Aiemmin talotekniikan puolella oli kovasti painoa taloyhtiöiden putkiremonteissa, joissa tekniset ratkaisut olivat pääosin kovin perinteisiä ja kustannuskilpailtuja, jättäen aika vähän joustoa sekä hinnoittelulle. Nyt tämä energiamurros tuo vahvaa teknologista pohjaa kaikenlaisiin tt-sidonnaisiin hankkeisiin. Tämä parantaa kysyntää, johon Consti OPTIMI tuo mielenkiintoisen tuotteistetun lisäarvon.

Nyt on mielenkiintoista seurata mitä tästä seuraa ja miten se raportoidaan Q2 jälkeen.

6 tykkäystä

Evli seurasi Inderesiä ja korotti tavoitehintansa 13 e(12 e) tulosennakossaan: https://www.evli.com/hubfs/ERP/Raportit/Consti/Consti%20230130%20Q4%20Preview.pdf

Perjantaina 3.2 siis Q4 ja tilinpäätös.

3 tykkäystä

Ja saatiinhan se @Olli_Koponen kommentti perjantaita silmällä pitäen: Consti Q4 perjantaina: Vakaata tuloskehitystä odotuksissa | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

3 tykkäystä

Salkunrakentajan sivuilla on juttu Constista, jutussa on lainattu Evlin analyytikkoa Jerker Salokiveä suomeksi, alkuperäinen Evlin materiaali on englanniksi.

Evli ei tehnyt ennusteisiinsa päivityksiä, mutta verrokkiryhmän arvostuskertoimien nousun myötä pankki päivitti Evlin tavoitehintaa ylös 12 eurosta 13 euroon. Pankki antaa yhä ostosuosituksen.

2 tykkäystä

On niillä kyllä melkoinen flow päällä nyt, @Olli_Koponen ennusteet jätettiin nielemään pölyä ![]() Voitonjakokin maittaa, hitusen yli viisi prosenttia osinkotuotto nykykurssilla. Kakkukahvien paikka kyllä: Consti Oyj tilinpäätöstiedote 1.1.–31.12.2022 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Voitonjakokin maittaa, hitusen yli viisi prosenttia osinkotuotto nykykurssilla. Kakkukahvien paikka kyllä: Consti Oyj tilinpäätöstiedote 1.1.–31.12.2022 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Ohjeistus toki on aika vaatimaton, haarukka aika iso, kuten viime vuonnakin, 9,5-13,5 miljoonaa.

Operatiivinen tekeminen hyvää, kassavirta vahva. Kannattaa muistaa, että vuosi 2022 ei ollut mikään helppo vuosi toimitusketjuongelmineen ja kustannusten nousun takia.

14 tykkäystä

Komeeta on luettavaa! Tässä ei liene mitään negatiivista ![]()

3 tykkäystä

@Olli_Koponen aamarikommentti tulikin nopsaan: Consti Q4-aamutulos: Erinomainen raportti | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

4 tykkäystä