Korkeelan kommentti jotenkin ennakoi, että tilauskertymään voi tulla lovea vielä toisellakin kvarttaalilla, varsinkin suurempien hankkeiden viivästyksistä. Siitä huolimatta ohjeistus on positiivinen. Tässä osarissa on hyvää se, että tuloskunto ylitti odotukset vaikka inflaatiovaikutukset ovat jo toteutuneet puolisen vuotta.

Toinen neljännes on perinteisesti tilausvirran suhteen se tärkein, kun asiakkaat haluavat projektiensa asiat päätöseen ennen lomia, joten se paljastanee sotavaikutukset tähän tilikauteen.

Kurssimuutos on selkeäti seurannut toimialaa, vaikka yhtiön liiketoiminta poikeaa verrokeistaan turvalliseen suuntaan. Tämä osakkeen hinnoittelu, kannattavuus ja ohjeistus ovat houkuttelevia seikkoja. Tilauskertymän kehitys ja hinnoitteluvoima ovat aiheelliset huolet, kuten totesit.

Tässä Korkeelan kommentista päättelisin, että ajan myötä kustannuspaine tulokseen helpottaa, kun saadaan sisään sopimuksiin, toki varmasti vielä vaikutuksia H2:lla: “Rakennuskustannusten nousun vaikutus kannattavuuteemme oli vertailukautta suurempi niiden käynnissä olevien hankkeiden osalta, joissa kustannusnousun jyrkkyyteen ja kestoon ei ole varauduttu riittävästi.”

Juurikin näin! Pelot kustannuspaineiden vaikutuksista ovat ainakin toistaiseksi olleet liian suuria toteutuneeseen nähden. Hyvä suoritus Constilta.

Raportissa eritoten tämä lause tietää hyvää myös loppuvuodelle ja niille kasvunäkymille: “Arvioimme, että katsauskauden lopun tilauskannastamme tuloutuu loppuvuoden liikevaihtoon sekä suhteellisesti että euromääräisesti vertailukautta suurempi osuus.”

Tarkentavat nähtävästi tuota ohjeistushaarukkaa 9-13 miljoonaa vasta Q3:n yhteydessä, jos tarvetta näkevät. Jotenkin oma fiilis on, että hiukan pienempään skaalaan pitäisi saada tiivistettyä tuo tämänhetkinen, jotta antaisi jotakin lisäarvoa sijoittajille.

Inderes näyttää olevan ennusteissaan vielä tällä hetkellä ihan tuon ohjeistuksen alalaidalla, odotan tähän pientä panosten korotusta

Meni tuo toinen neljännes aika hyvin keväisen arvioni mukaan. Kolmonen paljastaa sen, että saatiinko hintoihin neuvoteltua tuo kiihtyvä inflaatio kattavasti vai tuliko myytyä liian halvalla. Korkeelan kommentin vois tulkita siten, että homma on hyvin hanskassa eikä halua ole lähteä repimään takkia auki. Liian karvaana on mielessä edeltäjän hieman tarpeettoman positiivissävyiset kommentit ja vahvan kasvuhakuisuuden tehtyä mahalaskun kärsitty häpeä.

Nyt uusi strategia puree koko ajan paremmin ja orkesteri toimii sen mukaisesti. Perinteisesti kolmas ja varsinkin neljäs kvartaali ovat vahvistaneet alkuvuoden tuloksia niin hyvässä kuin pahassakin. Pidän tavoitehintaa jopa halpana, koska osinko tullee nousemaan huomattavasti. Tässä markkinatilanteessa sitä arvostavia sijoittajia on paljon ja lisää kysyntää suhteellisen vähäisessä tarjonnassa.

Kyllä Consti on tällä hetkellä myönteisellä tavalla “tylsä” yhtiö, mutta toimialan eliittiä. Yhtiö kohottaa arvoaan potentiaalisten yritysjärjestelijöiden silmissä. Kyllä koko henkilöstö ansaitsee arvostukseni

Lisätään tänne vielä toimitusjohtajan suhteellisen iso ostos tiistailta, mielestäni ihan kiva signaali, kun Q3 alkaa olemaan lopuillaan: Consti Oyj - Johdon liiketoimet | Kauppalehti

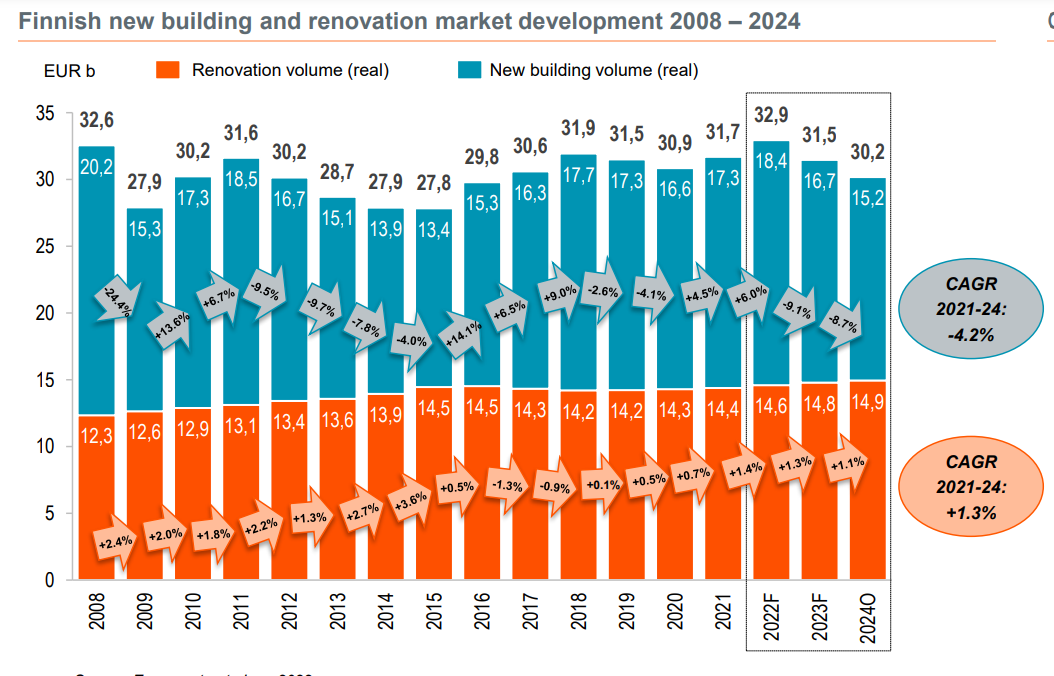

Tilauskirja kehittyi hyvin H1, mutta miten käy H2, onko investoinnit niin taloyhtiöissä kuin yrityksissä niin jäissä ettei tekemistä saada ensi keväälle/kesälle? Korjausrakentamisen vankka kasvu suomessa toki ei horjunut finanssikriisissä juurikaan ja tarve korjausrakentamiselle tämänhetken rakennuskannalla on suuri. Plus energianhintojen nousu tukee korjausrakentajan kysyntää. Olisiko edessä pieni notkahdus mutta siitä selvitään vahvan tilauskirjan ansiosta.

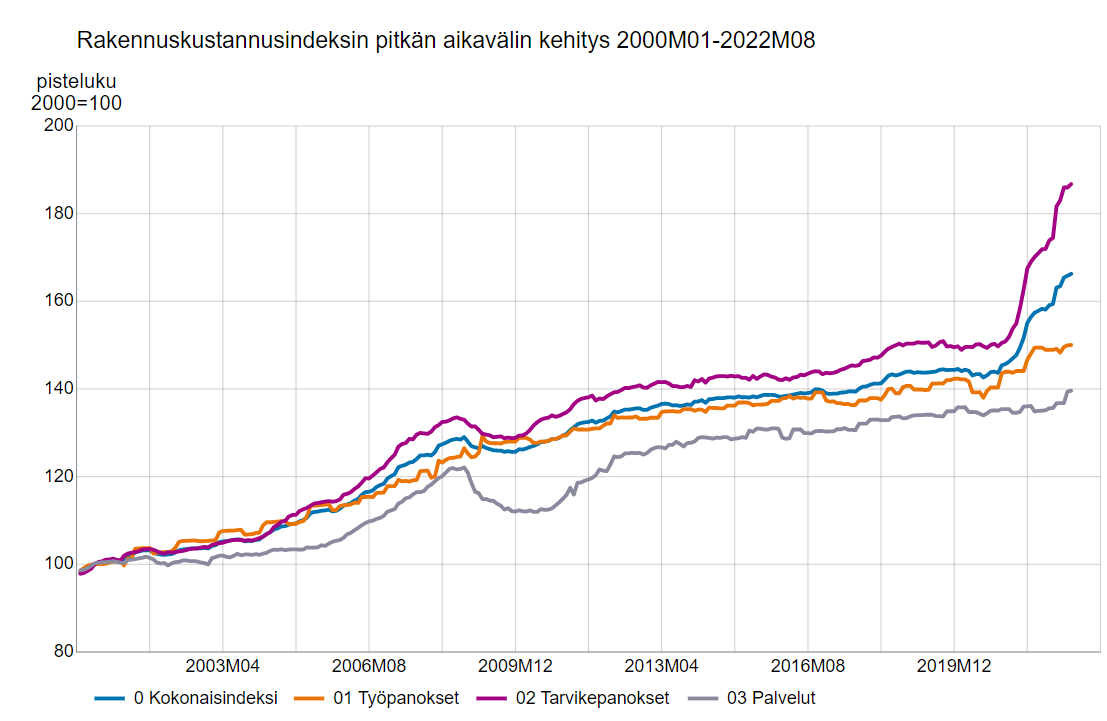

Rakennuskustannusindeksi otti uuden pyrähdyksen ylöspäin materiaalien osalta. Kesällä näkyi tasoituumisen merkkejä mutta viimmeisin indeksi vetänyt kovalla kulmakertoimella ylös.

(tilastokeskus)

Niinkuin korjausrakentamisessa yleensä ja constin kommentinkin mukaan, korjausrakentamisen kustannuksista isompi osa tulee henkilöstökuluista kuin materiaaleista. Onko jossain tietoa paljonko constilla kuluista menee materiaaleihin versus työvoimaan? Lyhyet projektiajat myös turvaavat inflaatiolta, jos hintojen nousua saadaan vietyä hintoihin.

Näillä hinnoilla alkaa lisäily kiinnostamaan. Constin johdossa nähtävästi ollaan samaa mieltä.

Alkaa jo näyttämään oikein halvalta. Tulosvaroituskaan ei näy. Pitkällä tähtäimellä korjausrakentaminen pitäisi olla aika tasaisesti (mutta hitaasti) kasvava ala. Constilla on ollut vaikeuksia, mutta viimeiset vuosineljännekset ovat olleet hyviä. Tuplasin positioni pari viikkoa sitten ja harkitsen taas lisäystä. Mitäs muut foorumilaiset?

Täällä kanssa ostettu ihan mukavasti Constia tuosta kahdeksan euron paikkeilta. Ketju on ollut niin hiljainen, että onnistuit pelästyttämään allekirjoittaneen uudella viestillä, heti nousi ajatus että no nyt Consti on varmaan antanut jonkun ihan karmean kannattavuusnegarin.

Mutta kyllähän tuo arvostus alkaa siltä näyttää, että jo nykyisen suoritustason jatkuessa olisi tarjolla varsin hyvä tuotto. Jos EBIT-marginaali pystyttäisiin pitämään edes 2,5%:ssa niin arvostus on ihan ok, kunhan liikevaihto ei lähde samalla laskusuuntaan. Consti viesti puolivuosikatsauksen yhteydessä, että H1:n lopun tilauskannasta tuloutuu loppuvuoden liikevaihtoon sekä suhteellisesti että euromääräisesti vertailukautta suurempi osuus, minkä pitäisi pedata ihan hyvät lähtökohdat myös kannattavuusohjeistuksen pitämiselle tämän vuoden osalta. Hyvä kuitenkin tiedostaa että toimintaympäristö on nyt mitä on, ja yllätysmomenttia on sen puolesta varmasti ihan riittämiin. Viime vuonna Q4:n kannattavuus oli hieman pehmeä, joten mitään ihan posketonta vertailukautta ei kuitenkaan ole vastassa.

Mulle käy sekin että tehdään tästä hamaan tappiin reilun yhdeksän miljoonan euron liikevoittoa ja yhtiön velaton arvo on joku rapiat 70 miljoonaa. Jotenkin kuvittelisin, että jos homma etenee näin tai vielä paremmin eikä arvostus nouse, niin jossain vaiheessa joku ostaa Constin pois pörssistä.

Sama homma, itsekin hyppäsin myös näiltä kasin tasoilta uudestaan mukaan. Ohjeistuksen alalaitakin kelpaa näillä hinnoilla ja sisäpiiriostot toivat luottamusta siihen yltämiseen. Uudisrakentamisen hiljentyminen tietää hyvää kulupuolelle myös tekijöiden suhteen.

Velkaa ei kuluvan vuoden jälkeen ole Inden ennusteilla kuin 10meur ja vapaa kassavirta 10 meur tienoilla.

Pieni pelko on, että nyt jos/kun menee hyvin, niin kasvua lähdetään hakemaan ydinosaamisen ulkopuolelta tai esim. Ruotsista. Suomessa on kuitenkin vielä hyvin tilaa kasvaa markkinan mukana ja tähän päälle Consti voi helposti kahmia markkinaosuutta lisää 1-3% vuodessa orgaanisesti ja epäorgaanisesti.

Laitetaanpa tänne @Olli_Koponen ja vielä perään Evlin ennakkokommentit torstain 27.10 tulosjulkistusta varten, niin pysyy pakka koossa ainakin tässä ketjussa, toivottavasti myös yhtiöllä itsellään

Hyvin näyttää tuo strategia purevan. Keväällä olleet pelot ja varaumat ovat osin hälventyneet. Kustannusinflaation vaikutukset saataneen jo liki täysimääräisesti urakkahintoihin ensivuoden toteutuksissa, joten itse seuraan tilauskertymän kehitystä. Todella hyvää ja yllätyksetöntä suorittamista eli ilo omistaa👍

Tosi hienoa nähdä että näinkin vaikeassa ympäristössä sekä suhteellinen että absoluuttinen liikevoitto paranee! Omistin yhtiön osakkeita jo silloin kun tulos oli huono hyvinäkin aikoina, joten aikamoinen muutos on kyllä tapahtunut muutaman vuoden aikana. Lisäsin taas kerran heti avauksesta, hinta mielestäni hyvin kohtuullinen 9,12€.

”Liikevaihto kasvoi alkuvuotta nopeammin ja kannattavuus jopa parantui vertailukauteen nähden vaikeassa markkinassa, mitä voi pitää hyvänä suorituksena.”