Tässä on Ollin ennakkokommentit, kun Consti julkaisee Q2-tuloksensa perjantaina.

Consti raportoi Q2-tuloksensa torstaiaamuna 21.7.2023. Odotamme Constin liikevaihdon kasvun jatkuvan Q2:lla kevään remonttiaktiviteettiin ja vahvaan tilauskantaan nojaten. Suhteellisen kannattavuuden odotamme pysyvän vertailukauden tasolla. Tulosta tukee volyymien kasvu, mutta rasittavat erinäiset kustannuspaineet. Tuloksen lisäksi Q2:n tilauskertymä antaa kohtuullisen hyvän näkymän kuluvaan vuoteen ja seuraammekin tätä sekä markkinakommentteja mielenkiinnolla. Epävarmuus markkinan kehityksestä ja mahdollisesta kilpailun kiristymisestä on nyt koholla, minkä vuoksi seuraamme näkymiä eri liiketoiminnoissa mielenkiinnolla.

Constin johto on lunastanut ainakin oman luottamukseni hyvällä duunillaan läpi rakentamisen tähän astisten myrskyjen. Hyvää tekemistä ja tilauskanta senkun raketoi. Lähinnä askarruttaa joudutaanko tarjotessa kateprosentteja polkemaan kilpailun kiristyessä. Toisaalta kustannuspaineiden nousussakin osattiin hinnoitella hyvin niin miksei kiristyneessä kilpailussakin osattaisi hinnoitella

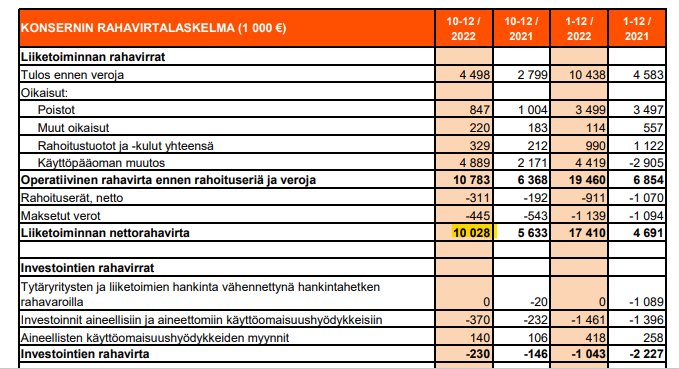

Constin kassavirta on painottuu loppuvuodelle, kuten tästä q4’22 tilinpäätöstiedotteen rahavirtalaskelmasta näkee oli raportoitu liiketoiminnan nettorahavirta 10M€, kun se oli koko vuonna 2022 17,4M€, joten nettovelka heiluu tämän johdosta aika paljon kvartaaleittain.

Tilauskantaan pitää kyllä olla tyytyväinen, kannattelee vaikeampien aikojen yli. Hyvin meni @Olli_Koponen ennusteisiin tulos. Nopeaa kurssinousua lienee turhaa odottaa , koska 1. Rakennussektori ja 2. Joku isompi kala on tyhjentänyt omistuksiaan jo hyvän aikaa. Lieneekö sitten ruotsalainen rahastoyhtiö Elementa, jolla kyllä myytävää riittää, vähälle huomiolle jäi huhtikuussa, kun he liputtivat alle 10% : Consti Oyj: Arvopaperimarkkinalain 9. luvun 10. pykälän mukainen ilmoitus | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus Hallintarekkareihin ei ole nykyään pääsyä Inderesin kautta, joten jäänee salaisuudeksi, kunnes joku liputusraja(olisiko 5%) puhkaistaan. Vai olisiko jollakulla esimerkiksi Börsdatan kautta pääsyä!?

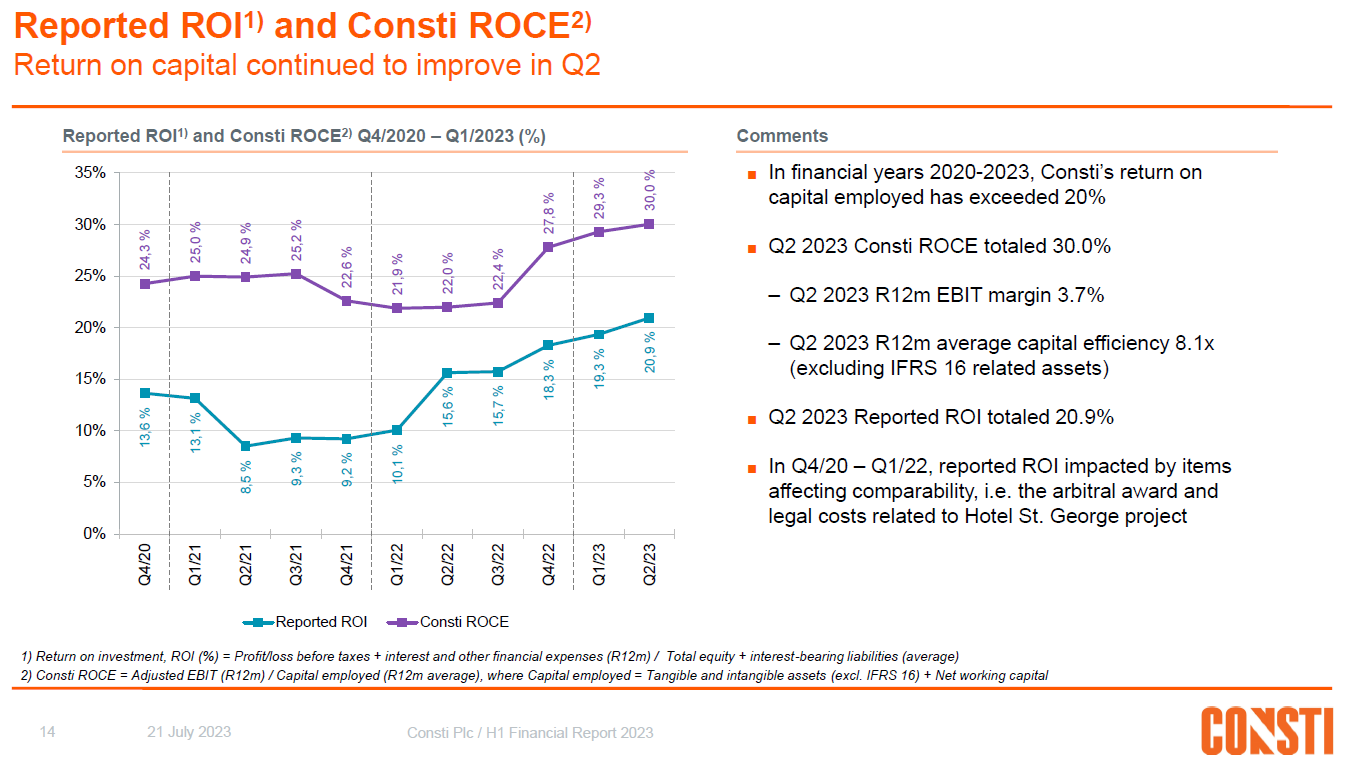

Ei tosiaan suurempia yllätyksiä. Tilauskanta vahvaa ja kannattavuus vakaata. Yksi asia minkä voisin nostaa esiin on yhtiön pääoman tuottojen tehokkuuden kehitys, joka näkyy esityksen kuviosta hyvin:

Roce on noussut jo 30 %:iin ja Roi 21 %:iin. Rakennusalan yhtiölle nämä ovat tässä markkinassa hyviä lukemia ja kertoo myös jotain Constin liiketoimintamallista. Myös kassavirta kehittyi oikein suotuisasti ja kassakonversio oli 130 %:ssa (tavoite yli 90 %).

Kasvua silmällä pitäen ei kuitenkaan raportissa ollut oikein mitään uutta. Onko Ollille valjennut mitään noista uusista nostoista, jotka lanseerattiin viime vuoden puolella? Itse en ole bongannut niihin liittyvää uutisointia.

Consti ei ole ehkä seksikkäin yritys, mutta alkaahan se olemaan kohtalaisen houkutteleva - omasta mielestäni. Tässä olisi uusi yhtiöraportti Constista.

Constin vahva tilauskanta sekä vakaasti oikeaan suuntaan kehittyvä kannattavuus luovat hyvät tuloskasvumahdollisuudet lähivuosille. Lisäksi liiketoimintamallin ansiosta kassavirta on vahvaa (kassakonversio: 130 %) ja pääomat tuottavat hyvin (ROCE-%: 30 %). Inflaatio, uudisrakentamisen heikkous ja mahdollinen kilpailun kiristyminen lisäävät nyt riskejä, mutta arvostus tarjoaa epävarmuuksiinkin nähden mielestämme selkeää nousuvaraa hyvän osingon tukiessa tuotto-odotusta.

@Olli_Koponen Nyt kun Consti tulee kuluvan tilikauden jälkeen olemaan käytännössä nettovelaton eikä hyvän kassavirran ja pääomatuoton puolesta nettokassan kerryttäminen ole mielekästä, näetkö yritysostot lähitulevaisuudessa todennäköisinä? Jos kyllä, minkä tyyppisen oston mielelläsi näkisit? Palveluportfolion laajentaminen, uudelle maantieteelliselle markkinalle laajentuminen, nykyisiä palveluja täydentävä osto, joku muu mikä?

Perstuntumalla voisin kuvitella, että nyt olisi otollinen paikka tehdä osto arvostusten näkökulmasta.

Kyllä varmasti on mietinnässä kokoajan yhtiöllä. Arvostukset voivat olla nyt oikeinkin otollisia tehdä näitä. Näen, että korjaamiseen yhtiö haluaa jatkossakin pääsääntöisesti panostaa, mutta uudisrakentamisessa voi olla myös hyviä ostokohteita tarjolla. Yhtiöhän laajentui vastikään tekemään myös uudiskohteita, mutta tottakai aika rajatusti oman osaamisalueen sisällä. Sanoisin, että Constilla on vielä tekemistä Suomessakin tällä hetkellä eikä maantieteellinen laajentuminen ole se ensisijainen vaihtoehto.

Tarkoitatko nostoilla strategian palasia? Suhteellista kannattavuutta yhtiö on tässä pystynyt parantamaan ja nykyliiketoiminnoissa kasvamaan strategian mukaisesti. Uudisrakentamisen lisääminen palveluvalikoimaan on edennyt hitaasti, mutta toisaalta myös markkina antaa tällä hetkellä aika vähän mahdollisuuksia. Hyvä on, että uudisrakentamiseen ei lähdetty valtavilla satsauksilla etukäteen, vaan pikku hiljaa omaan osaamiseen keskittyen. Tulevaisuudessa tämä osa-alue on varmasti noin 10-15 % yhtiön liikevaihdosta.

Ajattelin enemmän noita energiaremppojen kokonaisratkaisuita omalla konseptilla sekä muutenkin konseptuaalista ratkaisukeskeistä tuotteistusta.

Uudispuoli pitäisi olla tiukassa seurannassa. Positiivinen asia kun se on korjausta täydentävänä palvelumuotona, muutoin ainakin minulle punainen vaate.

Ehkä pelkkänä yksittäisenä tuotteena ne eivät tule Constilla näkymään, mutta varmasti osana tarjontaa parantaa Constin kilpailuasemaa. Aika paljonhan tässä tilauskantaan on saatu kasvua. Vaikea sanoa miten paljon vaikutusta näillä energiatehokkuusratkaisuilla (Consti Optimi esim.) on ollut, mutta varmasti tärkeä osa valintaa. Mutta hyvä ajatus ja pitää haastella myös vähän johtoa näiden kehityksestä.

Tässä on Salkunrakentajan juttu Constista, jossa on lainattu yhtiön toimaria ja Evlin analyytikko Atte Jortikkaa.

Evlin analyytikko Atte Jortikka toteaa pankin aamukatsauksessa, että Evlin näkemyksen mukaan Constin edelleen vahvistunut tilauskanta tukee yhtiön tasaista kehitystä myös tulevaisuudessa.

”Constin tilauskirja kasvoi sekä vuoden takaisesta että viime kvartaalin tasosta, tilauskirja oli kvartaalin lopulla ennätystasolla 297,9 miljoonaa euroa. Edelleen vahvistunut tilauskirja tukee volyymeja sekä toisella vuosipuoliskolla että tulevina vuosina”, Jortikka toteaa.

Evlin näkemyksen mukaan Consti pystyy pitämään tämän vuoden toisella vuosipuoliskolla kannattavuuden karkeasti viime vuoden tasolla.

Tässä tuore omistajalistaus, hallintarekkareista näköjään lähinnä myynnit, yllättävänkin pieni määrä itse asiassa, vajaa 27 000 kappaletta. Elementan omistuksethan tuolla SEB:n hallintarekkarin alla ovat: Suurimmat osakkeenomistajat – Consti

Osaatko @Olli_Koponen selittää miksi arvostustaso on niin hirmuisen matala, kun yhtiö tykittää noin hurjia kvartaaleita?

In June 2023, rolling 12-month free cash flow EUR

19.4m and EBITDA EUR 15.2m ➔ R12m cash

conversion ratio 127.6%, meeting the long-term

financial target of >90%

Q2/2023 order backlog at EUR 297.9m (240.8m)

– Year-on-year growth +23.7%

– Order backlog at a record high level

Q2 2023 Consti ROCE totaled 30.0%

Q2 2023 Reported ROI totaled 20.9%

Suhteellisesti osake on arvostettu noin 30 % alle verrokkien mediaanin, missä olisi myös nousuvaraa. Arvostuksen nousuvaran lisäksi osake tarjoaa noin 6 %:n osinkotuottoa.

Eikö tämä nyt ole kuitenkin selvästi Helsingin pörssin top 3 parhaita osakesijoitusideoita?

Onko edes olemassa mitään uskottavia perusteluita olla ostamatta Constin osaketta?

(Vastuuvapauslauseke: En omista kirjoitushetkellä yhtiön osakkeita.)

Ootko seurannut markkinoita? Siellä tipahtelee raksayhtiöitä kuin sieniä sateella. Constin matalaan arvostukseen on erinomainen syy.

Harvempi pystyy arvioimaan ulkopuolelta, mille raksayhtiöille osuu myynneissä niitä miinusprojekteja. Ei sitä pysty arvioimaan lukemalla yhtiöiden tiedotteita, kysymältä tutulta, joka on yhtiössä töissä tai kuuntelemalla toimaria. Vaatii hieman erilaista ymmärrystä.

Itsellä on salkussa Constia ja jos Constia ostaa tähän hetkeen, ottaa näkemystä siitä, että Consti säilyy kaatumatta alaa ravistelevasta nykytilanteesta. Voi sekin silti mennä konkurssiin.

Voisin kirjoittaa pidemminkin syklistä, mikä todennäköisesti alalla nähdään nyt, kun uudisrakentaminen vetää henkeä, yrityksiä menee nurin ja kilpaillaan korjaushankkeista.

Pahinta on, jos yritykset yrittävät väkisin pitää itsensä isona ja voittaa markkinaosuuksia. Kaikkia kauppoja ei kannata napata kotiin.

Mutta juu… Jospa jättää romaanit muualle kirjoitettavaksi.

No tämä viesti aukaisi matalaa arvostustasoa yllättävän paljon. Kyseessä on siis uusi case Stockmann, missä täysin kuutamolla olevat piensijoittajat negailevat fiilispohjalta ymmärtämättä ollenkaan yhtiön lukuja tai edes sen bisnestä.

Constin kannattavuus on huipputasolla, tilauskirja on kaikkien aikojen huipussa, nettovelka menee tämän vuoden aikana nollaan ja vapaa kassavirta on nyt ja lähitulevaisuudessa poikkeuksellisen tukevasti plussan puolella. Jos jätetään nyt ne täysin puskista tulevat pienen todennäköisyyden projektiriskit huomioimatta, niin kerrotko, että millä ihmeen tavalla yhtiö kaatuu tai menee konkurssiin? Pystytkö keksimään minkäänlaista uskottavaa tapahtumaketjua, että miten firman kassavirran saisi negatiiviseksi edes yhden vuoden ajaksi?

Joo, tulee jatkossa enemmän kilpailua korjausrakentamiseen roskafirmoilta kuten YIT ja SRV, mutta samalla kuitenkin disinflaation seurauksena kustannukset eivät enää paisu yhtä rajusti kuin viime vuosina ja projektit on helpompi pitää kannattavina. Korjausrakentamisen markkinat Suomessa ovat vain kasvamaan päin ja EU:n direktiiveillä on mahdollisuus kiihdyttää markkinaa entisestään lähivuosina. Constin ei varsinaisesti tarvitse edes kasvaa orgaanisesti, vaan nykyistä korkeaa kannattavuutta voidaan suojella liikevaihdon kustannuksella ja poimia rusinat pullasta epäorgaanisesti. Ostokohteita on markkinoilla vaikka millä mitalla ja kohteiden kertoimetkin ovat tällä hetkellä hyvin maltillisia.

Uudistuotantoon suuntautuneet rakennusyhtiöt ovat nyt pahasti pulassa massiivisten velkalastiensa uudelleenrahoittamisen ja hankkeisiin sitoutuneiden pääomiensa kanssa ja sieltä puolelta tulee paljon konkursseja. Tämähän ei kuitenkaan varsinaisesti ole Constin ongelma, muuten kuin että sijoittajat irrationaalisesti heijastavat rakennusalan vahvasti uutisoituja ongelmia kaikkiin sektorin yhtiöihin ja niiden arvostustasoihin

Samaa mieltä, että projektiriskien todennäköisyys on nyt reippaasti pienempi kuin esim. 2021 ja 2022 kuumien vuosien aikana, joista Consti selvisi kohtuu hyvin. Nyt ei ole pulaa käsistä, materiaalien hinnat tulleet huipuista hieman alas ja komponenttien saatavuus hyvä. Lisäksi voisi kuvitella, että männä vuosien ongelmaprojektisuma on vielä tuoreessa muistissa.

Kilpailun lisääntyminen on toki riski, mutta itse ajattelen sen nakertavan katteita vasta ensi vuodesta alkaen ja siinä kohtaa olen itse jo toivonmukaan irtaantunut osakkeesta.

Oma näkemys nykyiseen kurssitasoon, ettei osake yksinkertaisesti kiinnosta, mistä kertoo lähes mitätön vaihto sekä tämän ketjun hiljaisuus. Yhtiöstä ei myöskään yleensä kuulu mitään tulosjulkistusten välissä, mikä tekee siitä tylsän. Osake nousee yleensä isommalla vaihdolla hyvien osarien siivittämänä ja laskettelee pikkuhiljaa pienellä vaihdolla. Taitaa olla aika tyypillinen pienivaihtoisten kohtalo laskumarkkinassa. Tätä olen itse pyrkinyt hyödyntämään. Ja varmasti tuo rakennusalan yleinen alakulo osaltaan vaikuttanut siihen miksi nykyisille tasoille on laskettu, mutta näkisin että tuo seuraamattomuus on syynä siihen, ettei yhtiön hyvä suorittaminen näy kurssissa.

Consti on mainio yritys. Olen aina tykännyt Korkeelan tyylistä johtaa ja toteuttaa viestintää. Consti on myös pidetty yritys aliurakoitsijoiden keskuudessa. Constilla on hyvät asemat loppuvuotta ja nihkeäksi ennustettua seuraavaa vuotta ajatellen, nimenomaan vahvan tilauskannan ansiosta.

Muutamia huomioita, joista osan voi tulkita plussaksi, osan miinukseksi ja osan vain neutraaliksi huomioksi:

Vahva tilauskanta ei tällä hetkellä ole poikkeuksellista. Oleellisinta onkin se, miten se saadaan jatkossa pidettyä.

Oma mielipide on, että rakennusala on ala, jossa menneillä luvuilla on erikoisen vähän merkitystä. Kassan ja tilauskannan tilanne on toki tärkeä, mutta vaikkapa vertailuluvuilla edelliseen kauteen on muuten aika vähän painoarvoa. Isoillakin rakennusliikkeillä toiminta koostuu kourallisesta projekteista, jotka ovat joka vuosi erilaisia.

Consti pysyy taitavasti poissa hölmöyksistä, mikä on rakennusalalla elinehto. Ei siis tavoitella turhan isoja tai kunnianhimoisia projekteja, jos niissä nähdään liikaa riskejä.

Rakentaminen on pienten marginaalien puuhaa - Consti on viimeisen viiden vuoden aikana yltänyt parhaimmillaankin +3.9 %:n tulokseen. Ja samaan hengenvetoon todettava: aina plussalle.

Korjausrakentamisen varaan ei pidä tuudittautua, että se olisi mitenkään erityinen pelastus rakennusalalla. Keväällä Constilla Taloyhtiöt- ja Yritykset -toimialojen liikevaihto kasvoi, mutta Julkiset -toimialan ja Consti Talotekniikan liikevaihdot olivat laskussa. Nyt syksyllä on mahdollista, että myös esimerkiksi Taloyhtiöt- ja Yritykset -toimiala on laskussa. Julkisivuissa ja taloyhtiössä on selkeä kausiluontoisuus eli nyt syksyn yhtiökokouksilla on merkitystä. Tällä hetkellä ei esimerkiksi taloyhtiöissä kieriskellä rahakasoissa.

Kuten aiemmatkin todenneet, luonnollisesti aiemmin uudisrakentamista painottaneet rak.liikkeet pyrkii täyttämään vajetta korjausrakentamisen puolella. Joillakin siihen on edellytyksiäkin, mutta monien kohdalla helpommin sanottu kuin tehty. Kasvavasta kilpailusta huolimatta en näe mitään syytä, miksei Consti saisi korjaukseen erikoistuneena yrityksenä kohteita jatkossakin.

Vaikea nähdä Constille tulevan suuria vaikeuksia muun muassa tuon hölmöyksistä pois pysymisen ansiosta. Sopeuttamistoimet eivät ole skenaarioista pois suljettu tapahtuma, jos tilauskanta ei loppu ja ensi vuonna täyty entiseen tahtiin, mutta se on rakennusalalla ihan normaalia.

Projektiriskit eivät ole mihinkään kadonneet, ne eivät vaan enää niinkään liity materiaalin tai työvoiman saatavuuteen, vaan yhteistyöriskeihin. Eli nyt on vakaat yhteistyöyritys-verkostot arvossaan. Tälläkin hetkellä on Suomessa käynnissä rakennustyömaita (en tarkoita tässä Constia), joissa rakennusliike on pulassa talousvaikeuksiin ajautuneen aliurakoitsijan takia. Se on tällä hetkellä iso riski ja on vielä ensi vuonnakin.

On harmi, että rakennusala kokonaisuudessaan on sellaista pennien perässä juoksemista, koska olisi mukava olla sijoittamisellakin siinä mukana.