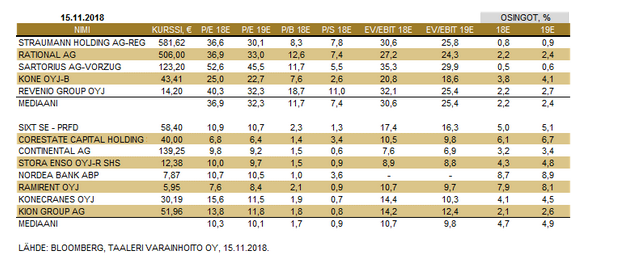

Kukaan muu seuraillut? Pompsahti taas silmille Taalerin tuoreesta katsauksesta.

Onko käsitystä liiketoiminnan riskitasosta? Verrattavissa Ovaroon?

Konsensus nyt 67€ eli upsidea vajaat 80%.

Kukaan muu seuraillut? Pompsahti taas silmille Taalerin tuoreesta katsauksesta.

Onko käsitystä liiketoiminnan riskitasosta? Verrattavissa Ovaroon?

Konsensus nyt 67€ eli upsidea vajaat 80%.

Tuo PE 6 herätti kiinnostusta. Tää on niin kuin se oravan hallinnointiyhtiö aikoinaan. Ovaron keissi nojaa taseeseen, tämä ei. Riskitaso lienee katsojan silmissä.

Liiketoiminnan tuotot jakautuvat “varmoihin” ja “sattumanvaraisiin” hallinnointipalkkioihin, niin kuin rahastoyhtiöillä on tapana. Ajattelin tästä, että mikäli varmat tuotot ovat enemmän kuin kaikki toiminnan kulut niin tämä olisi no-brainer.

En ole asiantuntija finanssipalveluyhtiöissä, ja tuppaan olemaan koko lailla konservatiivinen tuloslaskelmaa pällistellessä. Corestaten kohdalla koin, että firman menestys perustuu valitettavasti pääosin transaktiopohjaisiin hallinnointipalkkioihin.

Corestate noudattaa Frankfurtin prime-läpinäkyvyysstandardia, ja firmalla on aika hyvät sijoittajamateriaalit. Kaikki analyytikot (joita oli monta) kokee tämän halvaksi. Corestate on rakennettu vastikään omilla osakkeilla toteutetuilla yritysostoilla, ja ehkäpä vähemmistöomistajat nyt realisoi kovalla kädellä, jonka vuoksi firma on halventunut.

Mielenkiinnolla lukisin jos joku innostuu pureksimaan Corestaten tuottorakennetta. Voisi katsastaa josko niillä analyytikoilla on ilmaista materiaalia netissä.

Kova on luotto johdolla firman 2019 tulokseen ja samaa ja parempaa olisi tulossa 2020: https://www.bloomberg.com/press-releases/2019-10-17/dgap-news-corestate-underscores-operational-strength-of-its-business-model-and-confirms-financial-outlook-for-2019

Hinta ̃30e ja osinkoa arvatenkin 2.5e tulossa keväällä… Onko kellään uutta hajua mikä kurssia painaa? Onko i.p.p:n arvelu vähemmistöosakkaiden myynneistä edelleen validi? Aika defensiivinen osake, joka vaikuttaa liian hyvältä ollakseen totta?

Tää firma pitäis saada Jessen seurantaan… arvostus vaikuttaa herkulliselta.

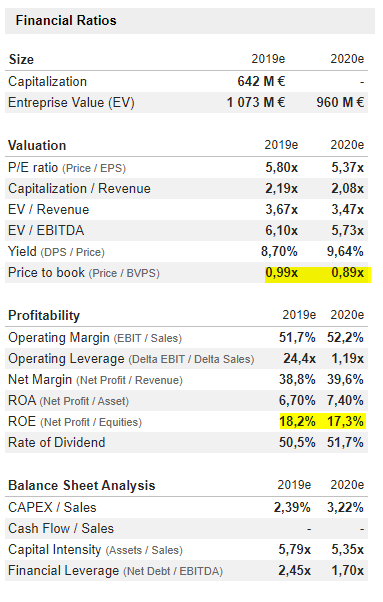

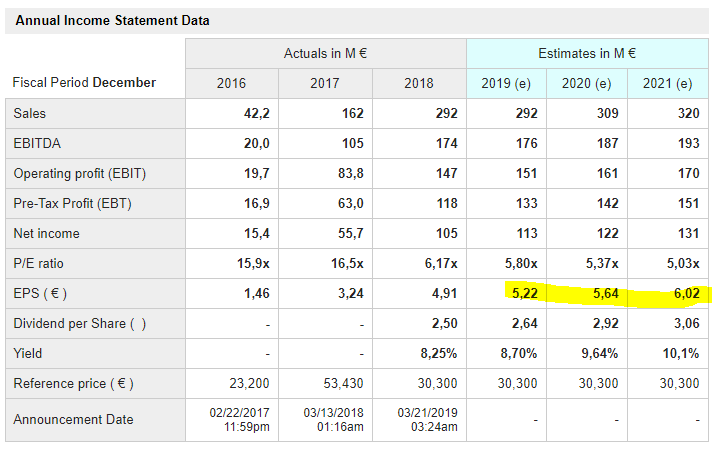

Pikaisella rautalankamallilla esim 10% tuottovaatimuksella “tulosvoima” 2019 ennusteella 5,22€/10% = 52,2€, minkä voisi osakkeesta maksaa ilman odotuksia tulevaisuuden kasvusta…

ROE ollut 2 viime vuotta 18%, tätä ennen noin 25%. Jos oman pääoman tuottovaatimuksena on 10% niin 18%/10% = 1,8 kerroin. NAV 2019 on 30,7€ johon kerroin 1.8 tuottaisi 55€ “käyväksi arvoksi”.

Ei nyt uskalla amatöörinä enempää pikalaskelmia tähän laittaa. Täytyy tutkia.

Shortit käy kimppuun…

Yritin etsiä miksi osake voisi olla niin halpa?

Saksalaiset sivut voi halutessaan lukea Google translaten läpi laittamalla vain sivun URL:n käännettäväksi tekstiksi.

Ympärillä on nyt siis vähän kaikenlaista:

Toisaalta:

Jos sijoittaisin firmaan ottaisin erittäin pienen position koska tässä on niin paljon sisäistä velkavipua ja spekulaatioita on ympärillä. Reward voi olla erittäin kova - kuten laskettu, tunnuslukujen puolesta voitaisiin olla yli 100% korkeammalla. Toisaalta on siinäkin varmaan joku syy miksi yli 10% osakekannasta on shortattuna Amerikkalaisten aktivistisijoittajien toimesta.

E: Jos haluaisi vielä enemmän näkyvyyttä, pitäisi mielestäni seuraavaksi ruveta katsomaaan tarjooman sijoitustuotteita ja mitä ne ovat syöneet oikeasti.

Omistaako joku vielä osaketta? Millaisena näette tulevan? Mielestäni tuo puolivuosikatsaus ei ollut niin huono, että se oikeuttaisi näin matalan kurssin. Lukujen puolesta osake näyttää todella halvalta.

Löytyykö vielä Corestate Capital omistajia? Onkohan tämä jo ihan menetetty tapaus vai vihdoinkin valoa tunnelin päässä? Ennusteita katsomalla näyttää edulliselta.

https://m.marketscreener.com/quote/stock/CORESTATE-CAPITAL-HOLDING-24827083/financials/

Minulla tuota löytyy vielä salkusta. Olen odottanut, josko joskus nousisi, että voisi myydä pois edes pienemmällä tappiolla, mutta pitkä on odottavan aika.