Ilmeeni kun tiskissä -3,5%

Ilmeeni kun tiskissä -3,5%

2 tykkäystä

Mielenkiintoinen firma, itselleni tätä kertyy salkkuun lähivuosina optioiden muodossa noin 10 000 lappua. Tällä hetkellä ajatuksena laittaa kaikki osakkeet myyntiin heti laukeamisajankohdassa, mutta tuloskasvu on sitä luokkaa että voisinkin ehkä hodlata tämän kanssa. Lisäksi minulla on näkyvyyttä firman tulevaisuuden tekemisiin ja pidän näkemästäni.

Tämä ei ole ostosuositus.

8 tykkäystä

kaikkihan tietävät että RGB-valot taatusti nostavat fps:n määrää joten oletettavasti vastaus olisi myöntävä. Oman tuntuman mukaan suhteellisen monella ainakin on noita corsairin vempeleitä jossain muodossa. Mene ja tiedä. Mutta olet oikeassa pitäisi käydä assyilla kysymässä siellähän ne alan asiantuntija/kuluttajat ovat.

1 tykkäys

Ai että, sehän pomppas! +10% kirjoitushetkellä eilisen osarin jälkimöyhinnöissä

Q2 odotellessa

1 tykkäys

Oli kyllä kiva nähdä että pomppas tänään eilisen pettymyksen jälkeen. Muita forumeita lueskellessa tulee fiilis että moni karttaa Corsairia velan määrän takia, mikä on kummallista sillä kokonaisvelka Q1 jälkeen laskenut 299 miljoonaan ja nettovelat 173 miljoonaa. Varsinkin firmalle jonka Q1 EBITDA oli n. 80 miljoonaa. Tällä hetkellä tuntuu siltä että yritys voi kasvaa hyvinkin kannattavasti eikä velan määrä ainakaan lyhyellä aikavälillä tulisi kasvaa merkittävästi.

Mutta eilisestä dipistä tuli tosiaan ostettua lisää kun halvalla sai.![]() Ensin ajattelin että pidän tätä osaketta kevään ajan, mutta odotellaan nyt että aliarvostus purkautuu kunnolla.

Ensin ajattelin että pidän tätä osaketta kevään ajan, mutta odotellaan nyt että aliarvostus purkautuu kunnolla.

Floatin short -% tällä hetkellä n.20% joka voi (toivottavasti) nostattaa kurssia purkautuessaan, kunhan päästään rikkomaan tämä 31-35 kurssissa matelu. Volyymi ollut viimeiset kuukaudet ja viikot (viimeistä kahta päivää lukuunottamatta) ollut hyvin matalla joten uudet päivitykset osakkeella voisi tuoda sen suurempan tietoisuuteen.![]()

3 tykkäystä

WSB:llä alettu kiinnostua Corsairista. Voi olla jännä viikko tulossa.

2 tykkäystä

Ajattelin ensin että ei siellä ehkä jakseta innostua tästä, mutta nyt ollaankin pre-marketissa jo +9,5%. Mahtaako jatkua avaukseen ja onko vain lyhytaikainen piiki.

Uskon että tässä on enemmän ostajia spekuloimassa sitä että WSB tarttuisi tähän osakkeeseen kuin niitä WSB ostajia. Itse haluaisin että tämän osakkeen aliarvostus purkautuisi “luonnollisemmin”, mutta toivottavasti osake saisi ainakin lisää voluumia ja heräisi ns. uudestaan, kun tuntuu että Corsair unohdettiin täysin helmikuun jälkeen.

Itsellä tosiaan tavoitehinta pyörii siellä 42-45 dollarin tienoilla. ![]()

No nyt ollaankin jo +20% pre-marketissa. WSB innostunut osakkeesta. Hyvä kysymys onkin, että kannattaako olla heti myymässä vai jäädä odottelemaan. Yhtiö ei ole kallis vaikka 20% kallistuisikin. Mitään erityistä short squeezea ei ole näköpiirissä.

Itse juuri laskeskelin että -21 P/E olisi 40 dollarin kurssilla (20% nousulla) vielä sielä n. 17x tienoilla ja Corsairin potentiaalia ajatellen ei ehkä riitä vielä itelle kurssiksi myydä. Jos kuitenki tapahtuisi isompi raketointi esimerkiksi 50 dollariin, voi olla että korjaan lyhyt aikaset voitot pois kun “lyhyen aikavälin” tavote saavutettu. Vaikka silloinkin vielä P/E olisi ihan siedettävä ~21x ja P/S 2.3x.

Vaikka uskonkin yhtiön pitkän aikavälin potentiaaliin ja olen ollut mukana viime syksystä lähtien, en voinut vastustaa kiusausta ja laittaa loppujakin lappuja laitaan illan kurssipomppuun hintaan 42$. Saattaahan hinta käydä WSB:n apinoinnin seurauksena vielä huomattavasti korkeammallakin, mutta sitten taas toisaalta Eagle Tree Capitalin päättäessä kevennellä, tätä saa taas huomattavasti halvemmalla. Jossakin kohtaa on myös aivan väistämätöntä, että puolijohdepula alkaa vaikuttaa myös viihde-elektroniikan laitevalmistajiin ja lisäksi ”veetien” pelaushypen luulisi laantuvan koronasta vapaan kesän ajaksi.

Kattelaan sitten syssymmällä uudestaan tätä paperia.

3 tykkäystä

Saatto olla hyvä veto. Eagletreen pitää ilmeisesti aika suuresta osaa osakkeita vielä luopua joten seuraavat kuukaudet ainakin pysytään vielä aika rauhallisissa lukemissa.

1 tykkäys

Vähän päivittelyä, ennakkoa ja omia näkemyksiä huomenna ennen markkinan avautumista julkaistavasta Q2 tuloksesta.

Osittain inspiraatioita tämä kirjoitus on saanut redditin u/Hani95 käyttäjän postauksesta, jossa hän käy hyvin läpi miten itse päätynyt sijoittamaan Corsairiin ja kuinka hän analysoi sektoria ja Corsairin kilpailijoita. Tässä tekstissä on siis lainattu ideoita häneltä jotka on yhdistetty jo aikaisemmin tekemään omaan analyysiini. Erityisesti Logitechin kommentit ovat lähes suoria lainauksia hänen analyysistään. https://www.reddit.com/r/wallstreetbets/comments/ounn2h/the_corsair_earnings_play_the_odyssey_of_how_i/

Tavoitteenani on tässä hieman tiivistää tuota tekstiä ja löytää sieltä parhaat palat Q2 tuloksen ennakoimiseen.

Logitech, jota pidetään Corsairin kilpailijana, julkaisi tuloksensa viime viikon tiistaina 27.7. ja tarkempi julkistus luvuilla löytyy täältä: https://s1.q4cdn.com/104539020/files/doc_financials/2022/q1/Logitech-F1Q22-Quarterly-Factsheet.pdf

Logitechin liikevaihto ja marginaalit pienentyivät, mutta on tärkeää muistaa että Logitechin bisnes muodostuu vain osittain videopelaamiseen liittyvästä toiminnasta. Raportista löytyy että QoQ Gaming-liikevaihto kasvoi 4% $323M->$336M. Logitechilla tämä kategoria sisältää suurimmalta osin headsettejä, hiiriä, näppäimistöjä yms. pelaamisen tarvikkeita. Logitech ei kuitenkaan ole mukana Streamauslaitteissa kovinkaan vahvasti, kuten Corsair. Earnings callin transcriptista löytyy myös toimitusjohtajan kiinnostava kommentti liittyen streaming kategoriaan:

Yeah, I mean the streaming business has just been a really strong grower underneath these numbers has really kind of lives in different places in the – in our different categories. But generally speaking, if you look at blue microphones over the past year, it’s really just grown tremendously. And we think the long term there is very, very strong. And Streamlabs is also super exciting and it’s beating all the expectations we had for in terms of growth, and we’re very optimistic ahead, and we’re learning so much from our service businesses, it’s a pure service play. So --and then we’ve got – we’re also slowly quietly entering new categories. We – some if this is starting to get out, and we’re excited about the potential to really be a real player in this – in enabling people to stream and create a content for everybody else. And there’s a lot of room to grow there. So the growth in it so far has been very good, and I think the long-term is much, much more

exciting.

Gaming tuotteiden kasvu on siis jatkunut viime kvartaalilla, mutta varsinkin streaming kategoriaan odotetaan kasvavan pitkällä aikavälillä. Corsairin omistama Elgato onkin julkaissut kesällä lukuisia uusia tuotteita kuten uusi Stream deck ja kameran lisäksi muita streaming tuotteita. Tietysti Q2 oli ehtinyt jo lähes päättyä kun nämä julkaistiin.

Mutta, liittyen Q2 tulokseen. Oletan itse että QoQ Corsairin liikevaihto kasvaa 5-10%. Joka tarkoittaisi $555M-$581M liikevaihtoa. Viime kvartaalilla EBIT-Marginaali oli 12.7% mikä toisi Q2 EBIT:n $70-$73,7 lukemaan. Koska streaming tuotteet ovat kasvattaneet osuuttaan viime kvartaaleilla ja omaavat korkeammat marginaalit, on myös hyvin mahdollista että marginaali kasvaa muutamalla prosentin kymmenyksellä. Oletankin että EBIT-% on n. 13.5% eli Q2 EBIT → $74,9M-$78,4M.

Viime kvartaalilla yritys maksoi $4,9M lainan korkoja ja maksoivat samalla $28M velkaa pois. Joten Q2 korkoja voisi olettaa olevan hieman vähemmän maksettavana. Tässä kohtaa Hani95 käyttämä tapa käy mielestäni hyvin ajamaan asian:

Then I am going to deduct interest, by copy pasting the last quarter’s interest expense minus what interest is saved. As I’m too lazy to dig for it, my assumption will be 4% interest rate on the debt extinguished, which means 280K in interest saved this quarter (And 1.12M over a full year). The new interest expense tally for the quarter is 4.666M. That would turn the net income into 76.284M.

Other expenses kategoriaa on vaikeaa arvioida tietämättä sisältöä, joten oletan sen olevan saman kuin Q1 eli $2,4M.

Tässä kahden eri skenaarion laskelmat nettotuloksen osalta:

| EBIT | 74,9 | 78,4 |

|---|---|---|

| Korkomaksut (-) | 4,6 | 4,6 |

| Muut kulut (-) | 2,4 | 2,4 |

| Tulos | 67,9 | 71,4 |

| Verot (-) | 14,9 | 15,7 |

| Nettotulos | 53,0 | 55,7 |

| EPS | 0,5745 | 0,6041 |

Corsair julkaisee normi EPS (GAAP) ja oikaistun non-GAAP EPS luvun. Oikaistu EPS on ollut tuntuvasti korkeampi viime kvartaaleilla kun poistot Intangible asseteista otetaan mukana. Tällä erällä siis suurin merkitys oikaistussa laskelmassa ja on ollut viimeisen kolmen kvartaalin aikana noin $8,5M. Yhteensä oikaisuja on tehty noin $10-12 miljoonalla. Oikaistu non-GAAP EPS tulee olemaan tuntuvasti korkeampi varmasti myös nyt Q2. Tämä on tärkeää muistaa sillä esimerkiksi MarketWatch ja Yahoo Finance ilmoittavat ensimmäisenä oikaistun non-GAAP EPS-luvun.

Oletan siis näihin lukuihin peilaten, että GAAP EPS tulee olemaan $0,57-$0,6 välissä. Non-GAAP tulee tällöin sijoittumaan $0,69-$0,72 väliin.

Tällöin viimeisen neljän kvartaalin GAAP EPS on yhteensä $1,98-$2,01 ja non-GAAP EPS $2,34-$2,37.

Näillä luvuilla viimeisen neljän kvartaalin toteutuneet P/E luvut olisivat matalammalla laidalla (ja tämän hetken 29,35 pre-market kurssilla) :

| P/E | |

|---|---|

| GAAP | 14,8 |

| non-GAAP | 12,5 |

Itse, kuten markkinatkin yleensä, katsovat kuitenkin eteenpäin. Varsinkin Q4 on sektorille vahva joulumyyntien takia, mutta myös Q3 on yleisesti vahvempi kuin vuoden kaksi ensimmäistä kvartaalia. Odotan Corsairin nostavan tämän takia liikevaihto ja EBIT ohjeistustaan Q2 yhteydessä. En tässä laske tarkemmin loppuvuoden tuloksia, mutta odotan koko vuoden liikevaihdon menevän lähelle $2,3 miljardia, joka ylittää tämän hetkisen ohjeistuksen $200 miljoonalla. Eteenpäin katsova P/E painuu jo siis hyvin lähelle kymppiä.

Tiivistettynä:

Yritys kasvaa kovaa varsinkin streaming tuotteilla ja pelimarkkina vetää ja tulee mielestäni vetämään hyvin. Tulosperusteisilla luvuilla yritys on mielestäni naurettavasti aliarvostettu.

13 tykkäystä

Todella hämmentävää, kuinka edullisesti yhtiö on arvostettu tulospohjaisilla mittareilla, vaikka kasvua on näköpiirissä.

Osaatko sanoa, mitkä voisivat olla syitä tälle huomattavan matalalle arvostustasolle?

Kyllä niitäkin muutama löytyy.

Tietysti yrityksen träckki voitollisena on vielä aika lyhyt: 2019 vuoden EPS oli vielä -0,19. Kuten myös träkki pörssissä. Listautui viime syksynä. Monille voi olla vielä luottamuksen puute. Viime vuosihan meni loistavasti kasvun osalta ja pandemialla saattoi olla hyvinkin iso vaikutus yrityksen kasvuun. Tämän takia monet pitävät sitä ns. pandemic playna: etäily-> enemmän pelaamista. Mutta monet tuntuvat unohtavat sen että pelaaminen alana kasvaa vieläkin todella vahvasti. Corsairin tuotteet ovat myös siellä korkeammassa hintakategoriassa johon lähtökohtaisesti käyttävät rahaa enemmän pelaamista harrastavat, jotka eivät vain pandemian loppumisen takia lopeta videopelien kuluttamista.

Corsairissa on myös aika matala likviditeetti. EagleTree Capital omistaa 59% osakkeista ja he ovat ilmeisesti irtautumassa Corsairista vähitellen. He ovat myyneet vuoden aikana jo jonkin verran osakkeita ja heidän mahdolliset tulevat suuret myynnit kasvattavat painetta alaspäin. En kuitenkaan usko että hekään haluavat myydä näin matalilla kertoimilla.

Olen lukenut myös artikkeleissa ja foorumeilla että monia “pelottaa” Corsairin velan määrä. Sitä onkin historiassa ollut jonkin verran, mutta tällä hetkellä yritys on maksanut sitä jatkuvasti pois viime kvartaalien aikana. Tämän hetkisellä EBITDA:lla yritys voisi maksaa koko nettovelan pois halutessaan vuodessa. Yhtiö ilmoittikin että maksaa velkaa pois samalla kun tekee panostuksia kasvuun.

Tässä muutamat isoimmat riskit mitä olen huomannut ja pari argumenttia vastaankin ![]()

Edit:

Sitten on vielä tämä chip shortage. Tällä voi olla vaikutusta Corsairin tuotteiden valmistuksessa. Tämä on kuitenki osittain myös mennyt Corsairin laariin, koska Corsairin valmiit tietokoneet sisältävät usein Nvidian GeForce näyttiksiä ja ne ovatkin olleet kovassa huudossa viimeisen vuoden aikana. Q1 rapsassa yhtiö ilmoitti että toistaiseksi toimituksissa ei näy merkittäviä ongelmia ja että melkein kaikki myynti saadaan toimitettua.

Edit 2:

Ja vielä tuo inflaatiopeikko unohtui. Corsairin kaltaisille kasvua hakevalle yhtiölle inflaation nousu tarkoittaisi potentiaalista korkotason nousu joka näkyisi lähtökohtaisesti alariveillä, mutta voisi myös hidastaa pidemmällä aikavälillä yrityksen kasvua vieraan pääoman kustannuksen noustessa.

Tietysti inflaation liittyy myös se miten hyvin Corsair saa siirrettyä materiaalikustannuksen nousua hintoihin. Kuten ylempänä kommentissa mainitsin, Corsairin tuotteet ovat vahvasti premiumia enkä sen takia usko että Corsairin marginaalinen hinnan nosto näkyisi tuotteiden kysynnässä.

4 tykkäystä

Itse olen järkeillyt aliarvostuksen syiksi yhtiön suht. pientä kokoa jenkkifirmaksi ($2,7MRD), lyhyttä ikää pörssilistattuna yhtiönä (liekö 10kk pörssitaivalta takana) ja/tai siitä johtuen pörssiyhtiönä raportoimisen lyhyttä historiaa. Ohjeistus lienee myös ollut aika varovaista ja velkaa isosti, mitkä voi vielä hillitä sijoittajia, mutta muuten fundapuolella ei tunnu olevan selkeitä syitä aliarvostukselle.

5 tykkäystä

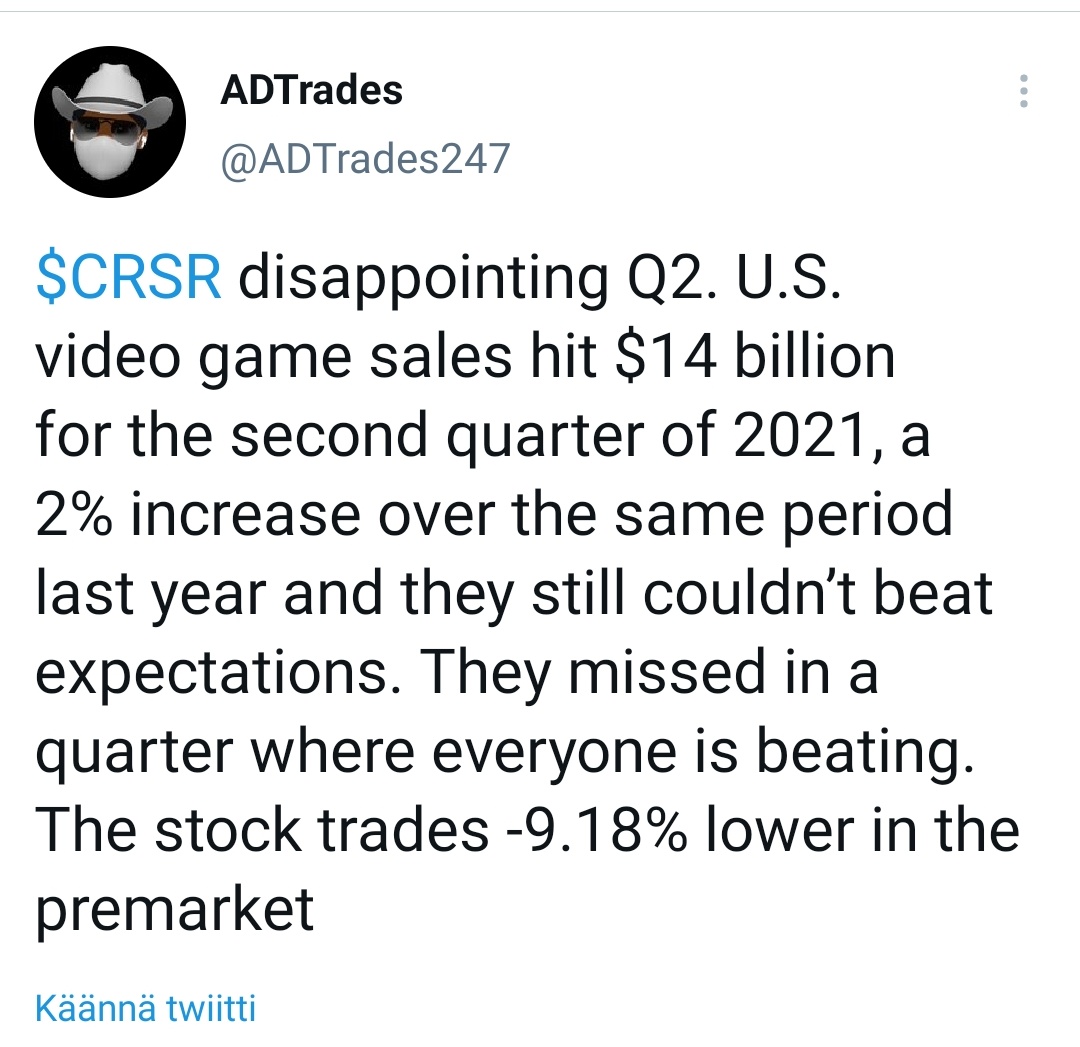

Ei ollut ihan yhtä positiivinen raportti kuin mitä odotin. Toisaalta, täysin yrityksen oman ohjeistuksen mukainen ja ovat hyvässä liikevaihto tahdissa koko vuoden osalta. Nyt käytännössä miljardi kasassa joka on heidän ohjeistuksensa mukainen (koko vuodelle ohjeistus 1,9mrd-2,1mrd LV ja EBITDA $245-$265 miljoonaa). Q2 kuitenkin osittain oli odotettavissa vuoden heikointa, vaikka itse kyllä toivoin suurempaa liikevaihtoa. Nopeasti vilkaistuna liikevaihto ei noussut viime kvartaaliin nähden, vaikkakin vuodentakaiseen kvartaaliin kasvua n.24%. Ilmeisesti hieman ovat toimituskulut rasittaneet myös marginaalia joka söi marginaalia. 48 miljoonaa vähemmän liikevaihtoa samaan aikaan kun kulut (cost of revenue) laskivat vain n. 27 miljoonaa, onhan sillä vaikutusta.

EPS käytännössä linjassa yhtiöitä seuraavien analyytikoiden kanssa.

Olen vielä hyvin luottavainen vuoden kahden viimeisen kvartaalin, etenkin Q4 suhteen. Näidenkin odotusten kanssa P/E, EV/EBITDA, EV/S ovat hyvin maltillisella tasolla, riippuen tietysti vielä siitä miten markkina näkee tämän. Alustavasti vaikuttaa siltä erittäin negatiivinen reaktio (pre-market tällä hetkellä -6%-7%).

1 tykkäys

Saa nähdä avataanko callissa miten paljon komponenttipula ja logistiikkavaikeudet vaikuttivat. TJ:n katsauksesta:

“I am pleased with our performance in the second quarter, where we delivered year-over-year revenue growth of 24%. Our results highlight the strength of the underlying fundamentals of our business, as gamers continue to purchase and upgrade their gear, even as entertainment outside of the home and travel began to open back up. We experienced growth in every category despite key components shortages, such as graphics cards for enthusiasts to build gaming PCs, logistics issues and port delays,” stated Andy Paul, Chief Executive Officer of Corsair.

“The mid-point of our full-year outlook calls for run-rate revenue of $2 billion compared to our pre-IPO revenue of $1.1 billion in 2019 which shows our strong improvement since then. We are investing in R&D, marketing and infrastructure as we remain focused on expanding our resources. As an example, we are extremely excited by the recent launch our first camera, which has received an overwhelmingly positive response from the creator community. We have launched over 75 new products so far this year, which is an astounding pace of innovation,” concluded Andy Paul, Chief Executive Officer of Corsair.

“We utilized our increased cash flow to repay an additional $25 million in debt during the second quarter, and we remain focused on further optimizing our capital structure and exploring options to reduce the carrying cost of our debt. During the second quarter, we experienced higher than expected costs for logistics, and we expect logistics costs to remain elevated in the third quarter. Shutdowns from the ongoing pandemic in several large regions we operate in also negatively impacted our operations. We are also continuing to invest in future growth to maintain our high new product launch rate,” said Michael G. Potter, Chief Financial Officer of Corsair.

Velkaa saatu kuitenkin suunnitelmien mukaan pienennettyä käsittääkseni.

3 tykkäystä

Miltäs nämä luvut painotuoreen, harmillisesti odotukset alittavan tuloksen kanssa? Liikevaihdon ohjeistus harmillisesti ennallaan ja aika isolla haitarilla 1,9 - 2,1 miljardia.

Toivon, että komponenttipulalla on ollut merkittävä vaikutus myyntiin. Aikana jolloin lähes kaikki muut biittaa “by a country mile”, niin ennusteiden alalaitaan osuminenkin otetaan todella heikosti vastaan. Konffapuhelua odotellessa.

1 tykkäys

Ehinkin tuossa ylempänä jo pikaisesti kommentoida. Vaikka ei ollut ihan omien toivomusten ja odotusten mukainen, niin tosiaan silti linjassa yrityksen odotusten kanssa. Jos ajattelee keskiarvo ennusteita niin eroa oli se $0,03 (non-GAAP EPS). Eli omien laskujen mukaan nettotulos missattiin kolmella miljoonalla, mikä ei mielestäni ole isossa kuvassa kovin merkittävä. Ehkä isoin harmi juuri siinä että markkina on ilmeisesti vetänyt kokonaisuudessaan hyvin, mutta Corsair ei ole ehkä tällä kvartaalilla pysynyt siinä tahdissa.

Tasetta kun katsoo niin käteinen kasvanut 13 miljoonalla ja varasto kasvanut peräti 40 miljoonalla. Kuten @yellowbeak kommentissa nostetussa kommentissa mainitaan, pandemialla on ollut näköjään vielä vaikutusta toimituksiin. Tuotteita ei ehkä ole saatu toimitettua aivan niin paljon kuin olisi haluttu.

Conffapuhelusta tulee kiinnostava, mutta lähtökohtaisesti vaikuttaa väliaikaiselta ongelmalta. En ole itse huolissani Q3:sta, mutta markkinan luottamuksen voittamisen kannalta olisi hienoa saada siellä yläriville kasvua.

Edit:

Päivitetyt toteutuneen tuloksen P/E-luvut

| P/E | |

|---|---|

| GAAP | 17,2 |

| non-GAAP | 14,5 |

Ja myös neljän kvartaalin EV/EBITDA (oikaistu) = 11,2

3 tykkäystä