Hups, en huomannut tuota vastaustasi. Kiitos myös päivitetyistä luvuista. Täällä EC litterointi: Corsair Gaming, Inc. (CRSR) CEO Andrew Paul on Q2 2021 Results - Earnings Call Transcript | Seeking Alpha

Kiitos tästä! Kuuntelin eilen illasta vielä ton conffa puhelun ja oli ihan kiinnostava. Tässä muutama asia mitkä otin ylös:

- On ollut vaikeuksia komponenteissa, erityisesti high-end kategoriassa. Tämä tietysti on tiedossa ja kun menee katsomaan Origin Pc tuotteita niin saatavuus riippuu paljon siitä minkä näytönohjaimen valitsee.

- Tuotteita on ollut myös vaikea saada tehtailta jälleenmyyjille. Eli logistiikan vaikeudet eivät ulotu pelkästään toimitusten hintaan, vaan myös saatavuuteen. Kun kysyttiin toimitusten numeerista vaikutusta, antoi toimitusjohtaja vastauksen että kokonaisuudessaan toimitusvaikeudet ja toimitusten hintojen vaikutus oli kymmeniä miljoonia

- Edelliseen liittyen, mainitsivat että AMD ja Nvidia ovat priorisoineet toistaiseksi valmiiden tietokoneiden valmistajia kuten DELL, mutta se trendi näyttäisi olevan kääntymässä.

- Pahimmat saatavuusongelmat näyttäisivät olevan takana päin, ja uskovat että pystyvät pitämään tuotteiden saatavuuden loppuvuonna paremmalla tasolla, erityisen tärkeää on tietysti se että loppuvuoden tärkeille myynti kuukausille on tuotteita saatavilla

- EBITDA-% osalta yritys tavoittelee 10-15% lukua. Painottivat että panostavat tällä hetkellä paljon kasvuun ja tuotekehitykseen, joten kun yritys on kypsemmässä vaiheessa, tuon marginaalin saavuttamisessa ei pitäisi olla ongelmia. Liikevaihdon osuus on siirtymässä enemmän kohti korkeamman katteen tuotteisiin.

- Sanoivat myös että Q2 on yleensä vuoden huonoin. Eli vaikka markkina tämän osittain näki pettymyksenä, oli tämä yritykselle täysin selvää. Tietysti ehkä tämän olisi voinut kuitata aikaisemmin paremmalla kommunikaatiolla, mutta yritys ohjeistaa koko vuotta, eikä keskity kvartaalin sisällä tapahtuviin todella lyhyen aikavälin muutoksiin.

- Julkaisivat 75 tuotetta H1 ja sama tulee jatkumaan, ja jopa kasvamaan, H2 aikana

Bonus:

Pre-IPO odotuksiin nähden, yritys on nyt sillä tasolla missä odottivat olevan vuosina 2023-2024 mikä kertoo siitä miten hyvin markkina on kehittynyt viime aikoina, tietysti Pandemialla on osittain tästä kiittäminen.

Ai siitäkö tämä pomppu johtui? Mietin, että mistäs nyt tuulee tämä mörnijä oli +5% heti startista. Tuskin tämä kauaa kantaa, veikkaan että nollilla päivän päätteeksi. Pitää odottaa seuraavaa hyvää osaria tai muita hyviä uutisia, ennen kun päästään nousuun.

Corsair ilmoitti tänään nykyisten velkojen uudelleenjärjestelystä.

Linkki ilmoitukseen.

2017 nostettu velka uudelleenjärjestellään 350 miljoonan dollarin paketiksi joka koostuu 250 milj. dollarin lainasta ja 100 milj. dollarin luottolimiitistä. Q2 raportissa Corsairilla oli lainaa kokonaisuudessaan jäljellä n. 270 milj. dollaria.

Vaikutukset kassavirralle ovat hyvinkin positiiviset. Vanha kallis korko (LIBOR + 4,75%) vaihtui huomattavasti halvempaan LIBOR + 3,75% korkoon. Corsair arvioi uuden lainan laskevan korkokuluja n. 10 milj. dollarilla Q3 2021 lähtien vuoden 2022 loppuun asti.

“I am very pleased that we have successfully completed the refinancing, which we estimate will reduce our cash interest expense at current borrowing levels and rates by over $2 million per quarter,” said Ronald van Veen, VP Finance of Corsair.

2 miljoonaa kvartaalissa on jo merkittävä säästö, kun viime kvartaalin nettotulos oli n. 27 milj. dollaria.

Corsair repaid the full $273.9 million outstanding under its 2017 credit facility using proceeds from this 2021 credit facility and cash-on-hand. The maturity date of the retired term loan was August, 2024 and of the retired revolving line-of-credit was August 2022.

Eli siis vanhan lainan Corsair maksoi osittain nykyisillä kassavaroilla sekä uudella lainalla. CFO Potter kommentoi juuri sitä että vanha 50 milj. dollarin luottolimiitin kasvattaminen tuo aiempaa parempia kasvumahdollisuuksia.

Kokonaisuudessaan hyvä taseen vahvistaminen jatkuu Corsairilla. Mielestäni tässä kohtaa voi jo osittain laittaa pelot Corsairin taseesta sivuun, sillä yrityksen johto on systemaattisesti pyrkinyt pienentämään taseen riskiprofiilia. Tämä näkyy myös luotottajan päässä ja korko kertoo myös siitä miten Bank of America (luotonantaja) näkee yrityksen. Markkinalle maistunut näköjään myös tämä uutinen ja osake onkin ollut jo hetken mukavassa nousutrendissä ![]()

Edit:

Matalalla korolla on myös muita tulosta kasvattavia vaikutuksia. Corsair on kuitenkin käyttänyt ahkerasti kassaansa velan maksamiseen, osittain varmasti korkean koron vuoksi. Q1 velkaa maksettiin 28 miljoonaa dollaria ja Q2 25 miljoonaa, sekä Q3 toistaiseksi edellä mainittu noin 24 miljoonaa. Halutessaan Corsair voi jatkaa velan takaisinmaksua, mutta pienempi korko tuo joustoa, siten että pääoman takaisinmaksua voidaan hidastaa ja käyttää rahaa muihin investointeihin.

Tämä on hyvä uutinen. Vielä vähän jännittää miten globaalit toimitusketjun ongelmat heijastuvat Corsairin tulokseen. Seuraava vuosi voi olla tuulinen, varsinkin jos liikevaihto jää ennustetusta toimitusongelmien vuoksi, mutta pidemmällä tähtäimellä business liikkuu vakuuttavasti oikeaan suuntaan.

”After a slower start to the third quarter of 2021, we have seen a return to more typical seasonal ordering with September being the strongest month in the quarter.”

kysyntä on pysynyt vahvana ja ymmärtääkseni pahin on jo takana

Hyvältä kyllä näyttää. Tiedotteesta voisi vielä poimia sen, että yhtiö arvioi itse vähintään 10% pienempää liikevaihtoa kuin olisi ollut ilman sirupulaa ja toimitusvaikeuksia. Tästä huolimatta yhtiö nostaa vuoden 2021 liikevaihto näkymiään 1,825 miljardista → 1,925 miljardiin.

Tarkempia tulosodotteita voikin sitten lueskella Q3 raportista 2.11.2021.

Kuitenkin tästä voisi päätellä että yhtiön kasvu jatkunut hyvänä ja vaikka Q2 oli pienoinen pettymys johtuen pitkälti juurikin noista toimitusvaikeuksista niin tilanne alkaisi normalisoitumaan kuten tuossa yllä mainittiinkin.

Edit.

Äh, pahoittelut. Seison korjattuna. Oli käynyt itselle nolo excel virhe ja siirtyi virheellisesti oma arvio yrityksen liikevaihdosta kohtaan missä piti olla yhtiön arvio… Eli laskuahan tohon tuli siis.

No joka tapauksessa itselle positiivinen uutinen kun ylitti omat ennusteet, mutta markkinat tuskin ottavat tietysti siinä tapauksessa hyvällä samalla kuin arvioitu Q3 liikevaihto on melko matala ja oletettavasti EPS voi painua jopa tappiolle. Positiivista myös tietysti jos tilanne on normalisoitumassa kun tiedetään kuinka merkittävä on Q4 myynti joulusesonkeineen.

Kyllä ohjeistusta laskettiin. Q2 julkaisussa 2021 liikevaihtonäkymät olivst vielä 1,9-2,1 miljardia

Year-to-Date 2021 Highlights

- Net revenue for the nine months ended September 30, 2021 was $1,393 million, an increase of 21.6% year-over-year. Gamer and creator peripherals segment net revenue was $470.3 million, an increase of 35.3% year-over-year. Gaming components and systems segment net revenue was $923.1 million, an increase of 15.6% year-over-year.

- Net income for the nine months ended September 30, 2021 was $76.2 million, or $0.76 per diluted share, compared to net income of $60.2 million in the same period last year, or $0.69 per diluted share.

- Adjusted net income for the nine months ended September 30, 2021 was $110.2 million, or $1.10 per diluted share, compared to adjusted net income of $91.9 million in the same period last year, or $1.05 per diluted share.

- Adjusted EBITDA for the nine months ended September 30, 2021 was $159.6 million, an increase of 13.6% year-over-year.

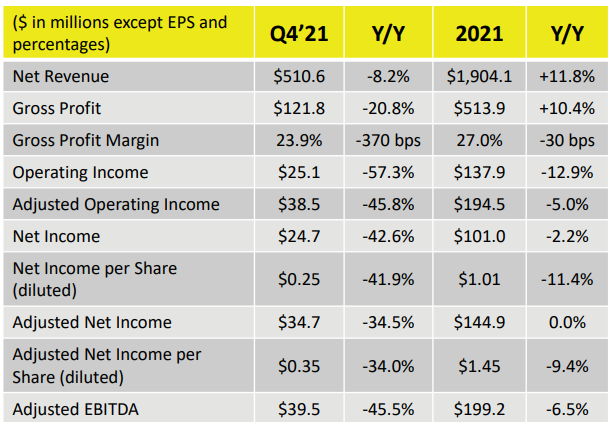

Third Quarter 2021 Highlights

- Net revenue was $391.1 million, a decrease of 14.4% year-over-year. Gamer and creator peripherals segment net revenue was $139.3 million, a decrease of 13.8% year-over-year. Gaming components and systems segment net revenue was $251.9 million, a decrease of 14.8% year-over-year.

- Net income was $1.8 million, or $0.02 per diluted share, compared to net income of $36.4 million in the same period last year, or $0.40 per diluted share.

- Adjusted net income was $16.3 million, or $0.16 per diluted share, compared to adjusted net income of $48.5 million in the same period last year, or $0.54 per diluted share.

- Adjusted EBITDA was $27.6 million, a decrease of 56.6% year-over-year.

Consensus revenue estimate oli 391.06M, johon yllettiin mutta EPS consensuksesta $0.24 jäätiin melkoisesti.

Liikevaihto laskee huolestuttavasti ja kulut nousussa. En käynyt vielä koko rapsaa läpi, mutta puheenvuorossaan CEO valitteli toimitusketjun ongelmia ja sitä, että kasvaneita kustannuksia ei saada vietyä hintoihin.

““We have responded to the difficult sourcing and shipping environment by building inventory in our hubs closer to our customers, but it has been difficult to pass costs on to our customers. We still expect good growth for 2021, but the various challenges are constraining it to closer to our initial expectations for the year. We believe that the actual demand environment remains good, and that once this difficult environment is behind us we can return to our targeted growth and profitability targets. We have adjusted our 2021 outlook based on the current conditions,” concluded Andy Paul, Chief Executive Officer of Corsair.”

Ohjeislaitemarkkina on saturoitunut ja GPU sekä uusien konsolien saatavuus on paljon oheislaitteita heikompaa, joten en ihmettele, ettei kustannuksia saada vietyä hintoihin. Lähitulevaisuus näyttää aika kuoppaiselta. Oma positio on tällä hetkellä -13% ja mietin kovasti, että kannattaakohan tässä roikkua mukana vai ottaa tappiot ja palata asiaan myöhemmin…

Taas on tultu 20% alas viimeisestä tämän ketjun postauksesta ja tuntuu ettei pohjaa näy

omat laput myyty aikoja sitten mutta koska alkaa olla aika hypätä uudelleen kyytiin?

Viimeksi oli kallis kyyti tämän kanssa mutta silti tämä kummasti kiinnostaa.

mitäs foorumin tietäjät? oletteko jatkaneet ostoja vai joko muillakin usko mennyt?

Corsairilta Virtual Investor Day lyhyellä varoitusajalla ja ohjeistusta vuoteen 2026:

Muuan uutisesta poimittua:

Preliminary Unaudited 2021 Results

Preliminary unaudited net revenue for 2021 is expected to be approximately $1.9 billion, at the higher end of its previous guidance range of $1.825 billion to $1.925 billion. Other financial metrics will be discussed during Corsair’s quarterly earnings call.

Financial Outlook

Corsair is introducing revenue guidance for the full year 2022 as indicated below:

- Net revenue to be in the range of $1.9 billion to $2.1 billion.

The Company is also introducing an estimated $3.5 billion net revenue target by fiscal 2026.

E: Virtual Investor Day aiheita:

Highlights

- Discusses significant white space market opportunity in gaming hardware

- In depth look at Corsair’s Components business

- Elgato solutions driving the streaming and content creation market

Jos joku noheva foorumilainen sattuu kuuntelemaan tuota, niin tiivistelmästä palkitaan tykkäyksellä ![]()

Corsair julkaisi eilen Q4 tuloksen, ei ilmeisesti palstalla herätä hirveästi huomiota. Itsekin havahduin vasta tänään kun Tradingview näyttää earnings dayn merkkiä graafilla ![]()

Linkit rapsaan https://ir.corsair.com/node/8681/pdf ja presikseen https://ir.corsair.com/static-files/fdd6676d-fd74-40a9-8445-c6053dba90d9

Tulosta voi kait sanoa torjuntavoitoksi, markkinatkin palkitsi eilen rapia 5% nousulla. Kommenteissa mainitaan tutut logistiikkahaasteet, tuotantoketjujen ongelmat ja komponenttipula. Merirahdin kustannukset ovat olleen jopa 5-kertaisia vrt. pre-korona, ja se on syönyt katteita. Kovakatteisessa Peripherals -segmentissä komponenttipula on kasvattanut toimitusaikoja 4-6 viikolla ja kysyntään on ollut vaikea vastata. Näytönohjainten saatavuuden otaksutaan heikentäneen kuluttajien koneenrakennusintoa, mutta sen arvellaan olevan vain patoutunutta kysyntää, joka purkautuu aikanaan GPU hintojen normalisoituessa. Lisäksi Intelin uusi prosessorisukupolvi ja DDR5 vauhdittavat osaltaan PC-komponenttimarkkinaa. Gaming components -segmenttiin liittyen Corsair kehuu kasvattaneensa markkinaosuutta sekä pelimuisti-, että ei-muisti -komponenteissa.

Kuluvan vuoden ohjeistus ei ole mitenkään kunnianhimoinen. Toisaalta firma esitteli vasta viime kuussa 3,5mrd$ liikevaihtotavoitteen vuodelle 2026.

Oheinen CFO:n kommentti pisti muuten silmään. Elgatohan on tainnut olla varsin oiva hankinta, ja siis pientä track recordia onnistuneesta M&A:sta on.

As these macroeconomic conditions improve, we expect to increase our cash position, which should

allow us to execute on M&A opportunities that fulfill our investment criteria or further reduce debt

Yksittäisenä nostona kalvosetillä esitelty PS5-ohjain on tehnyt hyvin kauppansa, ensimmäinen satsi myytiin minuuteissa:

Kaikessaan ei kovin erikoinen tai muuten tunteita herättävä rapsa suuntaan tai toiseen. Kaiken maailman globaalien ongelmien helpottamista odotellessa voi vaikka miettiä sitä 2026 tavoitetta ja laskeskella minkälaista PEG-lukua osakkeelle tarjoillaan jos kasvuvaihde aikanaan taas saadaan silmään. 2021 oikaistulla EPSillähän P/E on nyt n. 14 ![]()

E:

Tosiaan, kiitos korjauksesta! Tuosta punaisesta ensireaktiosta noustiinkin kuitenkin vielä tänään 4% plussan puolelle ![]()

Tulos tuli eilen vasta markkinoiden sulkeuduttua, eli tulosta ei palkittu 5% nousulla. itseasiassa ensi reaktio oli -5% after marketissa

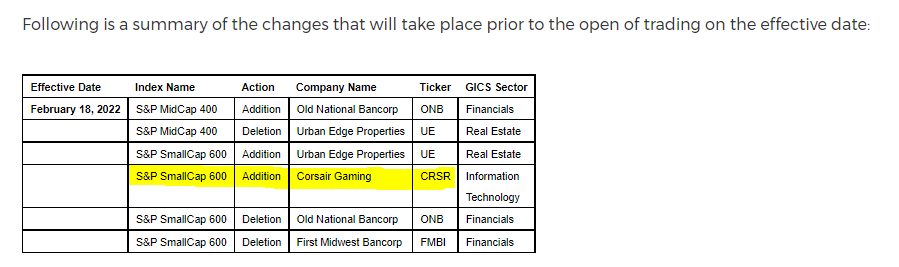

CRSR S&P Smallcap 600 -indeksiin.

Corsairilta huono tulos ja jälkimarkkinalla

Corsair Gaming (NASDAQ:CRSR) stock sank 13.8% postmarket after the firm’s prelim. Q1 revenue widely missed Street view due to short-term slowdown in consumer spending in Europe.

Prelim. Q1 unaudited revenue was ~$380M, down ~28% Y/Y and well below consensus estimate of $449.73M.

Prelim. Q1 unaudited adj. EBITDA is expected to be $14M-15M vs. adj. EBITDA of $80.4M in Q1 2021.

“We were not expecting to show growth over Q1 2021 since that quarter contained stimulus checks and pent-up demand due to product shortages,” said CEO Andy Paul.

“… inflation is higher than expected and the Ukraine war put a strain on consumer confidence. We are encouraged by reports of GPU pricing falling and availability coming back to normal and we expect that to result in a surge of self-built gaming PC activity in H2 of this year,” he added.

Numerot vain rumenee. En lähde puhelimella copy-pasteamaan, mutta operating loss $55M näyttää jo todella pahalta. Liikevaihto laskee ja kassavaroja jäljellä $38M.

Yllättäen kurssi tällä hetkellä +5% ![]()