Eikös tämä toisaalta ollut aika odotetun ruma kun esim. lentokentät on iso osa tota turvallisuus-segmenttiä ja se on varmaan vielä 2021kin aivan kuollut markkina.

2 tykkäystä

Saatan olla turhan bullero tämän keissin suhteen ja kuulisin mieluusti muiden mielipiteitä, mutta minua on alkanut viime viikkoina pohdituttamaan se mahdollisuus, että tämä voisi olla halpa lappu.

Edellinen kvartaali oli toki heikko, mikä ymmärtääkseni johtui turvallisuussegmentistä. Lääkeala tosin performoi hyvin. Kurssi niiasi ihan oikeutetusti Q2:sen johdosta, koska turvallisuussegmentti tekee ison osan liikevaihdosta. Jos en kuitenkaan aivan väärin muista niin eikö iso osa DT:n liikevaihdosta painottunut Aasiaan, missä korona käsittääkseni viime aikoina rauhoittunut? Onko siis mahdollista, että Aasiassa turvallisuusmarkkina olisi elpymässä Q3-Q4 aikana, sillä välin kun me täällä Eurooppassa nähdään korona mörköja kaikkialla? Eli pohdin sitä skenaariota, että arvostus nähdään liian eurooppalaisin silmin, vaikka raha tulee aasiasta, missä markkina mahdollisesti jo elpymään päin? Kesäkuussa sisäpiiri käynyt myös tukiostoilla ![]() Voiko tässä olla perää vai puhunko aivan höpöjä?

Voiko tässä olla perää vai puhunko aivan höpöjä?

3 tykkäystä

Samoilla linjoilla, joskin vähän hakien suuntaansa, täälläkin. Vähän yhtiön seuranta jäänyt itsellä, mutta samat alkupohdinnat eli Kiinassa on ns. pyörä lähtenyt pyörimään kovaa. Se, miten DTn alueilla, on itselleni vähän hämärämpi asia vielä. Lähtökohtaisesti katsoisin erittäin myönteisesti kaikkea mikä kuitenkin liittyy Kiinan toipumiseen.

Lentoala on se mikä jarruttaa, ja tulee pitkään jarruttamaan. Kuinka paljon ensi vuonna ja loppuvuonnakin medikaali paikkaa, jää nähtäväksi. Voi hyvinkin paljon.

DT on mun mieleen yksi pörssimme helmiä. Parhaiten johdettuja, parhaiten infottuja, läpinäkyvä, hyvä näkyvyys mikä mielestäni hyvin poikkeuksellista verraten yhtiön toimialaan, liiketoimintaan ja sen posioitumiseen.

Yhtiö tekee hienoa marginaalia, kasvaisi normaalioloissa n. 3-5% vuoteen, tekee ja tekisi >20-25% pääomantuottoa sekä investoi jatkuvasti. Tämä on ehkä yksi mitä sijoittajat ei ole ymmärtäneet. Eli paljonko yhtiö investoi, se on älyttömästi eikä yhtiö muistaakseni aktivoi niitä taseeseen yhtään. Toisaalta myös yhtiö itsekin sanoo liiketoimintansa olevaa jatkuvaa kilpajuoksua joten osa tästä pitää ns. dilutoidakin.

Näkymiin liittyy huomattavaa riskiä, joten suolan kanssa ottaisin ne. Kuluvan vuoden ennusteillakaan en ihan lähtisi ratsastelemaan. En ole vielä avannut miten Inderes näkee ensi vuoden lukujen taakse, tämä huomattakoon tässä kohtaa.

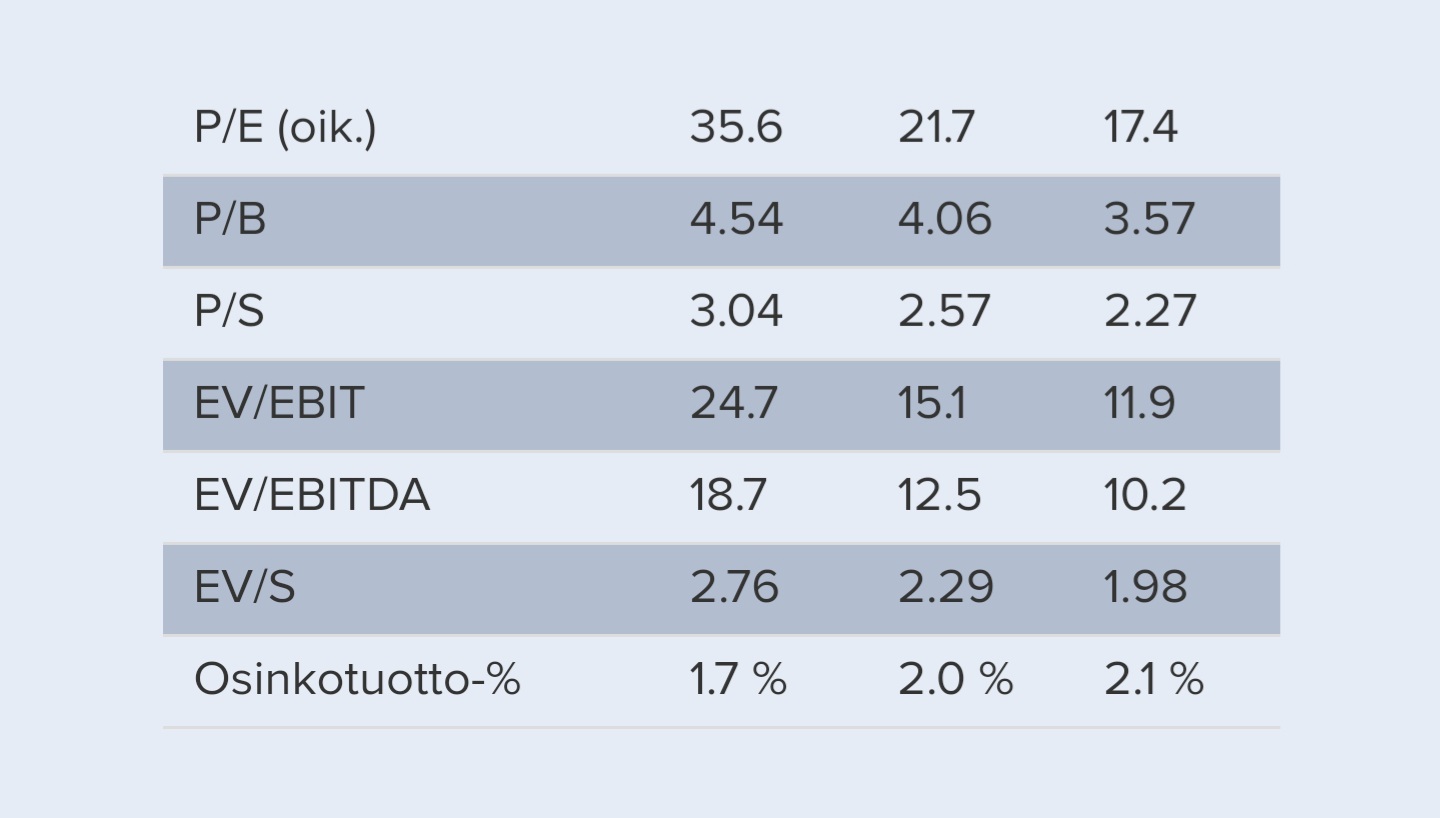

Kaikkien lemppari pe on tietysti vahvan taseen myötäkin aika paperia arvostuksen mittarina, mutta lähtisin kovan trackin omaavalle teknologiafirmalle liikkeelle juurikin 20-25 pe- kertoimesta ja lähempänä isompaa päätyä.

Ev- pohjaiset on tässäkin se avain arvostukseen vahvan taseen myötä. Huomataan edelleen että yhtiö tekee hyvää kassavirtaa ja aktivoi kuluiksi investointinsa eikä siis taseeseen. Ensi vuoden ev- pohjaiset Inderesin ennusteilla olisi erittäin matalat. Kuten sanottua, mielestäni näkymiin liittyy paljon riskiä ja epävarmuutta.

Inderesin ennusteilla näkisin itse näillä pohjilla alustavasti nousuvaraa >15%. Arvostuskertoimiin sisältyessä pelivaraa. Tämä siis puhtaasti lukujen valossa vasta. Verrokeista ja taustoista palaan myöhemmin vielä, sehän se tärkein on. Itselleni on aika selvää mitä DT tekee ja miten, mutta tämä siis koskien näkymiä ennusteita ja verrokkien sallittavaa arvostusta. Toki kaikki pohjautuu mun mutuiluissa mainitsemiini seikkoihin yhtiöstä ja perustekemiseen. Liikaa markkinat silti antaa painoarvoa tälle hetkelle. Freefloatti kun on onneton eli likvi.

E. Disclaimer unohtui eli en omista DTn osakkeita tällä hetkellä enkä ole omistanut maaliskuun jälkeen.

7 tykkäystä

DT oli seurantalistoillani vielä keväällä, mutta nyt en ole kovin aktiivisesti Q2sen jälkeen seurannut, koska se oli tosi ruma. Oma veikkaukseni on, että Q3 tulee turvallisuussegmentin osalta olemaan vielä Q2stakin rumempi, koska Q2sella on todennäköisesti vielä tuloutettu sellaisia keissejä, jotka on myyty ennen kuin korona iski päälle. Lentoliikenne tulee olemaan pahasti jäissä vielä vähintään 6kk, joten helpotusta ei nopeasti ole näkyvillä. Firma on mielenkiintoinen ja hieno, mutta markkina lyö kyllä nyt niin pahaa vastatuulta, että ainakin itse haluan nähdä tuon Q3sen ennen kuin rahojeni kiinni laittamista DTseen harkitsen.

8 tykkäystä

Ohessa pikakommentti DT:n aamulla julkaisemasta tuloksesta.

Ei vielä näytä oikenevan ihan markkinaodotuksien tahtiin, mutta tämä nyt on ensireaktio. Illemmalla on sitten luvassa toimitusjohtajan haastattelu!

7 tykkäystä

Ohessa DT:n Hannu Martolan haastattelu, jossa on jälleen paljon mielenkiintoista asiaa. Tämän herran juttuja kannattaa muuten kuunnella, vaikkei DT sijoituskohteena juuri nyt kiinnostaisikaan ![]()

16 tykkäystä

Nämä on kultaa! Kiitos taas kerran.

2 tykkäystä

Kiitos, mahtavaa aina nämä koska juttua piisaa molemmilla Teillä ja niitä haetaan casen ympäriltä todella laajalti. Toki niihin vaikuttaakin paljon asioita juuri Kiinassa. Kiinaa nimenomaan arvuuteltiin täälläkin ja saatiin todella hyviä kommentteja. Itse ehdin myöhemmin vasta pureutumaan rapsaan paremmin, mutta näkisin arvostuksen purkautuvan pikkuhiljaa kohti sen mukaisesti.

Yhtiö on erittäin laadukas ja luotettavimmasta päästä, edelleen.

Martola on rautaa. Ulosannissa, tietotaidossa ja veikkaanpa, että myös asiantuntijahenkilöstöjohtajana. Revenion etsiessä uutta toimaria jännäsin, että riiataanko Martolaa ja erityisesti, että suostuuko hän. Toivoin, että ei, koska on juuri nappi Deeteelle ja mistä hemmetistä saman kaliiberin kaveri löydettäisiin tilalle (ei mistään). Sinänsä epäloogista pelätä tuota, että omassa salkussa on tuhdisti paksumpi siivu Revenioa verrattuna Deeteeseen ![]()

6 tykkäystä

Yritit kysellä uusien tuotteiden roolista kasvun ajurina lähivuosille, mutta Martola ei suostunut tätä juurikaan avaamaan.

Nyt kun DT lanseerasi ensimmäistä(?) kertaa ME-tuotteen, niin erityisesti sen tarkempi potentiaali kiinnostaa. Tässä on kuitenkin takana viime vuosien ainoa epäorgaaninen kasvupanostus, joten tällä on oltava huomattava merkitys yhtiölle.

Minkälainen rooli ME-tuotteilla on sinun tulevien vuosien ennusteissa?

5 tykkäystä

Erittäin hyvä kysymys, johon mielelläni antaisin paremman vastauksen. Tässä kuitenkin yritykseni.

ME-tuotteiden roolia on todella vaikea arvioida, kun niiden kaupallinen markkinapotentiaali on vielä arvoitus. Ominaisuudethan on ilmeisesti loistavat, mutta hinnat toisaalta korkeita - tällä hetkellä minulla ei ole selkeää kuvaa siitä, minkälaisissa sovelluksissa ME-tuotteille olisi suuret kaupalliset markkinat. Tällä hetkellä prosessiteollisuus vaikuttaa olevan “keihäänkärkenä”. Pitkällä aikavälillä sopivia kohteita varmasti löytyy ja kun hintaa saadaan painettua alas, kilpailukyky paranee ja sovelluksien määrä laajenee edelleen. Uusien tuotteiden kohdalla ajoitusta on kuitenkin erittäin vaikea arvioida, minkä takia olen tästä udellut useasti vielä suhteellisin laihoin tuloksin. Selkeää kuvaa ei kyllä käsittääkseni ole yhtiölläkään, kyllä he muuten tilannetta oletettavasti myös sijoittajille avaisivat.

Omissa ennusteissani olen lähinnä pyrkinyt lisäämään kasvuun jonkin verran “ME-lisää” todennäköisen “normaalin” liikevaihtokasvun päällä. Oletukseni on, ettei tämä vielä ensi vuonna ole kovin merkittävä tekijä. Tällä hetkellä markkinatilanne on kuitenkin sen verran sekaisin, että on hankala sanoa, mitä voidaan odottaa normaalilta elpymiseltä turvallisuusmarkkinalta. Näkyvyys on heikko sekä “perinteisessä” liiketoiminnassa että ME-tuotteissa, että tarkkaa erittelyä ei ehkä kannata vielä tehdäkään.

Näkyvyys tulee parantumaan, kun teknologia saadaan käytännön sovelluksiin ja asiakkaat pääsevät itse ihmettelemään, minkälaista suorituskykyä ME-teknologialla saadaan. Nyt mennään vielä valitettavasti aikalailla pimeässä hapuillen ![]()

10 tykkäystä

Useimmat googlehaut viittaavat lääketieteen potentiaalisiin sovelluksiin, mutta ehkäpä tuotteet on helpompi ottaa käyttöön industrial puolella (vaatii vähemmän viranomaishyväksyntöjä).

Googlen kautta löysin myös Cetteen ja Varex Imagingin (mainittu laajassa raportissa) JV:n VEC Imaging, jolla ME teknologiaa käytössä industrial puolella.

Myyntipotentiaalin lisäksi kiinnostaisi tietty, kuinka uniikkia DT:n osaaminen tällä saralla on. Löytyykö tulevaisuuden vallihautaa? No ehkä tämäkin vasta selviää kun myynti lähtee kunnolla käyntiin.

4 tykkäystä

Erittäin hyvä kysymys, mihin voin lähinnä spekuloida ja taustoittaa. (Monienergia / Multi energy) ME-teknologia ei ole sinänsä uusi juttu, vaan siitä on puhuttu pitkään ja historiassa sitä on yritetty kehittää aiemminkin. En nyt saa millään päähäni näistä kuuluisinta yhtiötä, mutta en siis DT:stä nyt puhu. Nyt teknologia on kuitenkin kypsä, mutta DT ei ole tässä yksin. Laajassa raportissa mainitsin tosiaan Varexin, joka oli vasta hankkinut Direct Conversion AB:n. Muitakin sektorilla varmasti on, eli DT ei ole yksin.

Mielestäni se, että muutkin kehittävät ja vievät eteenpäin ME-teknologiaa, ei ole suoraan paha asia. Edelleen pienenä yhtiönä DT:n olisi yksin vaikea “luoda markkina”, löytää sovelluskohteet ja vakuuttaa asiakkaat uuden teknologian hyödyistä, kun hinta on eri kokoluokassa. Mutta siinä olet toki oikeassa, että silloin tulevaisuuden vallihautaa on hankala rakentaa. Sellaisen rakentaminen on kuitenkin minusta tällä toimialalla erittäin vaikeaa, koska teknologia kehittyy koko ajan eivätkä asiakkaat lähtökohtaisesti halua olla riippuvaisia yhdestä toimittajasta.

Teknologiset vallihaudat ovat arvioni mukaan sektorilla aina väliaikaisia, ellei satu olemaan jotain hyvin erikoista. ME ei ainakaan yksinään mene tähän kategoriaan, mutta onhan tässäkin erilaisia ratkaisuja - onko DT:n parempi kuin muiden, en osaa tässä vaiheessa kommentoida. On kuitenkin vaikea uskoa, että ratkaisulle löydettäisiin kestävästi hyvä hinnoitteluvoima (yleensä hintaeroosia on kova).

Oma ajatukseni onkin, että DT:n kilpailuedun täytyy aina rakentua teknologian lisäksi erinomaiselle tehokkuudelle ja asiakaspalvelulle. Kyseessä on kuitenkin edelleen alihankkija, vaikkain erittäin korkean lisäarvon sellainen. Tämä on siitä julma toimiala, että koko ajan pitää juosta kovempaa, että pysyy edes paikallaan. Vallihautaa pitää siis olla koko ajan vahvistamassa, jotta se voisi pitää kilpailijat kaukana. Mutta hyvinhän DT on tässä historiassa onnistunut, vaikka juuri päättymässä oleva vuosi meni koronan takia piloille.

9 tykkäystä

Heikko liikevaihto ja tulos.

Paljon positiivisia stooreja. mm. uusia asiakkuuksia ja markkinaosuuksia voitettu.

Tuli kuitenkin vähän sellainen fiilis, että turvallisuuspuolella tölkkiä vielä potkitaan eteenpäin.

Pitkä kuva tuntuu houkuttelevalle, mutta jäi vähän nihkeä kuva 2021 odotuksista.

Omat laput ovat olleet ulkoistuksessa jonkin aikaa. Arvostus on minusta liian korkea lähivuosien kuntoon ja riskeihin nähden. Seurailen kuitenkin mahdollisia saumoja hypätä taas kyytiin.

Juhan kommentteja odotellessa.

4 tykkäystä

Harkitsin kanssa osakkeiden ulkoiluttamista, onneksi en niin tehnyt, tulos ja näkymät odotettua paremmat ja arvostasoa määritetään 2021 ympäristössä. Ei nyt ihan “osta ja unohda” lappu mutta lähelle.

Kurssi tätä kirjoittaessa neljän prossan nousussa.

3 tykkäystä

Ulkoistin puolet lapuista 27 päältä, ei uskaltanu pitää osarin yli. Osari odotetusti ei kovinkaan hyvä ja positiivisuus lähinnä Martolan puheiden varassa. Mikäli puheet pitävät, eikä mitään pettymyksiä tai kupruja tule, niin kyllähän tässä erittäin hyvä pitkän pelin paikka on, varsinkin jos markkinan meininki pysy tällaisena kuin nyt. Vaan on ollu viimeset 3 vuotta sama tilanne ja kauniit puheet, mutta aina se pulkkamäki ja odottamaton pehmeys iskeny ja alle 20 menty. Siihen hieman kyllästyneenä puolet lapuista tosiaan ulos kun kurssi oli hyvä ja profitit taskuun. Täytyy vähän mietintämyssyä pyöritellä päässä, ehkäpä ostan osan takaisin, mutta pieni painon kevennys varmaan jää pysyvästi, johtuen tästä kovasti alihankkijaluonteesta ja projektiluontoisista jutuista riippuvaisuudesta + siitä että törsäsin jo osan rahoista. =D

3 tykkäystä

Uusin toimarihaastattelu! Deeteen kohdalla nämä kannattaa aina katsoa!

Martolahan kertoi, että ovat onnistuneet saamaan uusia asiakkaita, mikä herätti uteliaisuutta kilpailutilanteesta. Mielenkiintoista oli mm. haastattelun lopussa, kun Martola kertoo (minun sanoin tässä esitettynä, eli sinne päin!), että he vahvan taloudellisen tilanteensa vuoksi ovat voineet operoida paniikitta kriisissä, mutta että kilpailukentällä on vaikeuksissakin yrityksiä… Juha nohevana ei katsonut ohi vilahtavaa taimenta toimettomana, vaan nappasi heti tähän kiinni (ehdin jo panikoida, että loppuuko haastis siihen ![]() ) vielä lisäkysymyksellä…

) vielä lisäkysymyksellä…

5 tykkäystä

Jep. Tämä paperi alkaa olla ikuinen nuorisolupaus joka ei koskaan kypsy NHL:ään. Valitettavan kuollutta rahaa - ei kurssinousua, ei kunnon osinkoa. Kuluvan vuoden aikana pakko tapahtua jotain myös numeropuolella tai (jos hallitus on hereillä) toimari/johto menee vaihtoon.

Tarinaan perustuva osake mutta heikot näytöt. Itselläni on pieni positio mutta olen vielä roikkunut mukana. Annan tälle vielä ehkä 12kk aikaa kehittyä johonkin mutta sen jälkeen pitää joko näkyä jotain, edes pientä värinää numeroissa, tai ulostuu salkusta.

Kauanko olet omistanut? Mietin tuota “heikot näytöt”-osaa…Detectionillahan oli huimat kasvuluvut vuosia ja kannattavuus myös. Ei todellakaan mennyt pelkällä tarinalla. Korona on kurittanut kovasti, tuleehan leijonaosa heidän liikevaihdostaan mm. lentokenttien turvapuolelta. Lääketieteestäkin mm. hammaslääketieteen myynti oli alkuvuoden kaput koronan tähden. MUTTA yhtiö silti, tämän pandemiankin keskellä, takoo yhä kaksinumeroista kannattavusprosenttia! En sanoisi sitä huonoksi suoritukseksi.

7 tykkäystä