Samaa kohtaa minäkin jäin miettimään. Perusteletko hieman?

2 tykkäystä

Hyvä suoritus Koronan keskellä vaikeassa tilanteessa. Oma DT-sijoitukseni on plussalla vähän yli 70%, tämä riittää suorituksen mittariksi ainakin toistaiseksi ja TJ:n toimintaankin olen tyytyväinen.

3 tykkäystä

Osakekurssi, liikevaihto ja EPS ovat kaikki polkeneet paikoillaan useamman vuoden. Ongelma on numeroissa, ei selityksissä. Selitykset ovat vaihtuneet mutta näin pienelle putiikille jolla on omien puheiden mukaan kovat tuotteet, jokin ei nyt täsmää. Olen itse omistanut vuodesta 2018.

Haluan uskoa toki mutta johdon tarinat alkavat kuulostaa korvissani kärpäsen surinalta.

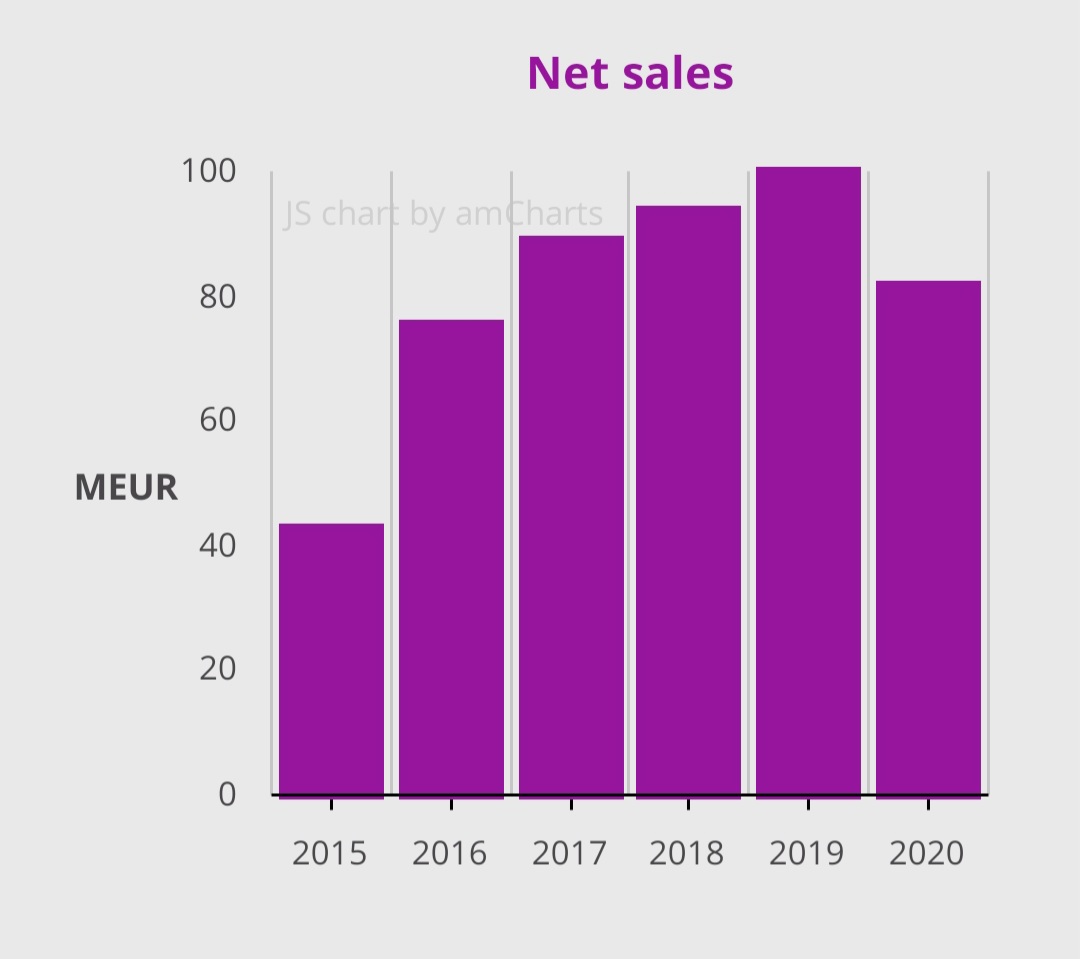

Osakekurssin polkemiseen toimari ei kai suoraan ole syyllinen? Ja liikevaihto ei kyllä ole polkenut paikallaan. Tässä liikevaihdon kehitys vuodesta 2015. Löydän tästä tiettyä johdonmukaisuutta.

Mihin selityksiin viittaat?

Viime vuonna tärkeimmältä markkinalta (SBU) putosi täysin pohja ja silti lv tippuu vain 20%. Tämänkin jälkeen ebit-% 11%. Kova tulos mielestäni näihin olosuhteisiin, erityisesti ottaen huomioon että samalla tuotekehityskulut oli 12% liikevaihdosta. Ja näitä ei siis aktivoida taseeseen vaan vaikuttavat tulokseen.

Jatkon suhteen ostan täysin kommentit 20% kasvusta asiakasmäärissä, erittäin tärkeä pohja tulevaisuuden kasvulle. Lisäksi webcastissa oli kommentti jotenkin näin, että voittivat kaikki mitä voitettavissa oli. Käsitän tämän niin, että rfq-voittoprosentti oli 100%.

Martola on mun papereissa yksi Helsingin pörssin parhaista toimareista.

6 tykkäystä

Hieman näin se on, itse ostin ensimmäiset jotain 11e, myöhemmin lisää pariin kertaan parin kympin alle asti, kun alkoi tuntua hyvältä. Sitten alkoi homma junnaamaan ja jojoamaan ja ne laput kävi ajoittain ihan kohtuullisella miinuksellakin. Mulla kyllä usko siihen että toimari on erittäin hyvä, mutta ala vaan on pirullisen vaikea, kun on alihankintaluontoinen ja hallitusten/viranomaisten projektien armoilla se liikevaihdon iso bulkki. Lisäksi kehitystyötä täytyy tehdä jatkuvasti varsin paljon. Lääketieteen puolen kehitys hyvä ja että teollisuuspuolikin pikkuhiljaa kehittyy, koska nämä enemmän jatkuvan tasaisemman bisneksen juttuja.

Toimarilla oikeat sanat luoda uskoa hommaan, “kilpailuaseman paraneminen” oli juurikin tällainen veto tähän kohtaan. Mutta mitä se oikeasti tarkottaa?

Kilpailuasema parantunut + H2 homma alkaa vetää = jee-jee. Mutta ennenkin on lupailtu.

Aikaisemmin kevään koronakriisin keskellä (kun nousi niistä keuhkokuvausuutisista), vaihdoin jonkun verran QT:n lappuihin ja se ei kaduta. Nyt meni sitten loppupossasta puolet. Yhteen aikaan tämä oli isoin omistukseni ja ei tästä turskaa ole tullut. Usko vaan oli parempaan ja nopeammin.

Kyllä tää eteenpäin varmaankin menee ja tietenkin pitääkin mennä, nyt toteutuneet lukemat eivät mielestäni oikeuta nykyistä hintaa, vaan se lepää toimarin lupausten varassa.

Katon nyt jonkun kehnon osinko-osakkeen salkusta varmaankin, myyn veks ja vaihdan DT:n lappuihin, löytyyhän tuolta salkusta esim. Pfizer ja osinkomasiina T, eiköhän DT:llä parempaan nousukyytiin pääse.

Luulen kuitenkin, kun markkina on niin innoskas kasvumahdollisuuksista ja spekulaatio turvapuolen kasvusta on hyvä perusajuri, niin veikkaanpa että tää nuo em. laput pesee.

Tää DT on vähän sellanen lappu, että sitten kun tuntuu tosi hyvältä kurssi ja noussu reilusti → myy. Heiluntaa tulee varmasti jatkossakin.

Yks mitä aloin kanssa ajattelemaan on se, että markkinasentimentti on bullish ja P/E luvut ihan eri kuin vuosi tai pari taaksepäin. Näillä tuloksilla vuosi tai kaksi takaperin se olis ollu -10% tästä osarista, mutta nyt eri aika.

Ehkä kattelin hintaa hieman väärien lasien läpi ja tää menee komeasti ylöspäin kun tulee ne myynnit ja tulokset mitkä mun mielestä oikeuttaisi vasta nykyisen hinnan.

Mikäli markkina pysyy tässä asennossa, kyllä tästä tienesteille varmasti pääsee.

Tulipa höpistyä paljon, toivottavasti ei ollut kauhean sekavaa.=D

2 tykkäystä

Kovin täällä tuntuu herättävän tunteita “heikot näytöt” kommentti.

Pitkässä juoksussa varmasti hyviä näyttöjä.

Kuitenkin 2018eps tullaan mahdollisesti rinkomaan vasta 2023. Ei se ole kauhean kova näyttö. Tietenkin DT on markkinan vietävänä ja suoritunut vielä kohtuullisen hyvin vaikeassa markkinassa.

Vielä jos ottaa parin vuoden takaiset markkinaodotukset niim varmasti moni projektoi 1.5+ epsejä lähivuosille.

Kyllä minusta tähän euronsa sijoittanut saa toivoa myös viivan alle kasvua ja olla pettynyt sen puuttuessa.

2 tykkäystä

Aika mietoa kasvua kuitenkin. Tuon 2016-> kasvun aika moni yhtiö Helsingin pörssissä pesee heittämällä, jenkkilästä puhumattakaan, vaikka unohdettaisiin 2020 kokonaan. Tää on eräänlainen chip-maker ja varsin suhdanneherkkä, kun tavara ei mene kuluttajatuotteisiin mitä voi helikopterirahalla ostaa.

Mutta olen samaa mieltä ettei Martolan vika. Erittäin hyvin navigoinut vaikeassa tilanteessa. Pitäisin jopa riskinä että firman menestys Martolan varassa(?), luulen että huonommalla johdolla saatettaisiin olla todella kehnossa tilanteessa.

DTn tulevaisuuden osalta minua kiinnostaa miten photon counting detectorien kehitys ja kaupallistaminen edistyy. “forthcoming spectroscopic single photon-counting detectors”

Detection Technology announces rebranding of MultiX – Detection Technology

Muutama kuukausi sitten GE Healthcare osti ruotsalaisen Prismatic Sensorsin, joka on alueen pioneeri.

Tässä jutussa kerrotaan myös miksi photon counting on iso juttu.

2 tykkäystä

Tämä voi olla ihan validi pointti. Toivottavasti siellä on uutta sukupolvea kasvamassa, kun nykyinen johto sitten joskus vaihtuu.

Lisään tähän vielä vuodet 2012-2014: lv 25, 30 ja 33M€. Heikoin ebit-% vuonna 2014, n. 9%.

Eli 2012-2019 nelinkertaisti liikevaihtonsa. Koko ajan kannattavaa kasvua. Nettovelaton.

En keksi tästä muuta huonoa kuin sen, että ei juuri skaalaudu ja markkina osin perustuu julkisiin investointeihin, kuten aiemmin ketjussa mainittiin.

5 tykkäystä

DT:n tuore raportti löytyy täältä ja jos ei ole Premiumia, niin tässäpä on aamukatsauskommentti:

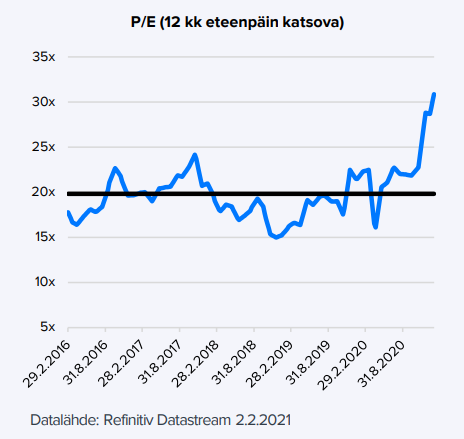

Osakehan on reippaassa nousussa tänäänkin, eikä markkinoita näitä arvostustaso huolestuttavan. Ja jos arvostus ei huoleta, niin enhän DT:llä vahvat tuloskasvuajurit lähivuosille kysynnän lopulta elpyessä. Osakehan on käytännössä historiallisen kallis, mutta tässäkin casessa näyttää nyt hyväksyttävän arvostuksen viitekehys muuttuvan voimalla. Onko se sitten kestävää niin ![]() Riippuu varmaan paljon siitä, kestääkö koko sektoriin tällä hetkellä kohdistuva innostus.

Riippuu varmaan paljon siitä, kestääkö koko sektoriin tällä hetkellä kohdistuva innostus.

Palstan aiempaan keskusteluun voisin lyhyesti sanoa, että molemmilla on pointtinsa. DT:n pitkän aikavälin track-record kannattavasta kasvusta on edelleen hyvä, ja onhan siellä aivan hurjia kasvuloikkia ollut aiemminkin. Tiedä vaikka edessä olisi seuraava, mutta pienestä on kuitenkin aina helpompi kasvaa. DT on nykyään kuitenkin markkinajohtaja ydinalueillaan, niin aiempaa voittavaa reseptiä on vaikeampi noudattaa - mutta onhan siellä tietysti uusia lähtöjä.

Toisaalta DT:n EPS oli 1,09 € vuonna 2017. Sen jälkeen suunta on ollut alas, eikä tuo taso vaikuta realistiselta ainakaan tänä vuonna. Ensi vuonna ehkä, mutta paljon pitää tapahtua sitä ennen (2022e EPS ennuste nyt 1,05 €). Koronapandemia tekee tästä vuodesta tietenkin täysin epäreilun vertailukohdan, mutta kuitenkin: 2020 EPS oli 0,48 € oikaistuna pienestä kertaerästä. Laskua 56 % muutamassa vuodessa. Tämä on täysin ymmärrettävää olosuhteet huomioiden, mutta ei varsinaisesti tasaisen arvonluojan profiiliin sopivaa. Osakekurssi oli vuoden 2017 lopussa 18 € ja nyt ollaan reilusti yli 27 €. Noh, eihän sitä tietenkään historiallisella tuloksella osakkeita hinnoitella, mutta onhan tässä pikkuisen voimakkaampaa etukenoa otettu.

Martolaa en itse kyllä kritisoisi, hän on mielestäni yksi Helsingin pörssin parhaita toimitusjohtajia. DT:n näkymien tarkkuutta voi toki hieman kritisoida, koska aiemmin ne tuppasivat olemaan varovaisia (yhtiö ylitti helposti) ja viime aikoina kallellaan positiiviseen suuntaan (tulokset jääneet odotuksista). Mutta yhtiöllähän ei ole erityisen hyvä näkyvyys ja tilanteet voi muuttua nopeasti, varsin viime vuoden poikkeusoloissa. Vähän tuntuu olevan “momentum-peli” myös tässä suhteessa. Kokonaisuudessaan ohjeistukset ovat kuitenkin antaneet kohtuullisen hyvät suuntaviivat missä mennään. Varmasti myös niiden tulkitsijoiden, eli pääasiassa analyytikoiden, piikkiin voi laittaan osan.

Mielestäni hyvä huomioida, että yhtiö itse laski kasvutavoitettaan (muistaakseni) vuoden 2019 tilinpäätöksen yhteydessä. Aiemmin se oli yli 15 %, mutta tavoitetta laskettiin yli 10 %:n tasolle. Tämä oli jo indikaatio siitä, että ilmankin koronaa (ei ollut vielä silloin valloillaan) kasvuvauhti oli oletettavasti hiipumassa. Toki lähtökohtaisesti tämä oli välivaihe, johon varmaan yritettiin hakea jonkinlaista työrauhaa signaloimalla tätä markkinoille. Sen jälkeen on tietenkin tapahtunut paljon, mutta ei nuo markkinoiden odotukset ainakaan arvostustason puolesta ole maltillistuneet.

Itsellä ei ole mennyt putkeen DT:n suositukset viime aikoina. Pitkäänhän osake pyöri samoilla tasoilla, kun tulos ei kasvanut eikä triggereitä ylös oikein ollut. Siinä oli suhteellisen helppo operoida. Sitten koronadipin sain vielä suhteellisen hyvin kiinni, mutta käännyin aivan liian aikaisin. Sen jälkeen onkin nousu mennyt ohi vähennä-suosituksella. Olisi pitänyt osata lukea markkinaa paremmin ![]()

Katsotaan miten menee, kun DT:n tarinan seuraavat vaiheet avautuvat meille. Vauhtia oletettavasti on ainakin.

14 tykkäystä

Lisään tähän sen verran, että muuttuvat kustannukset ovat aika merkittävät esim saas-firmoihin verrattuna (toki ääriesimerkki), siksi ei ideaalinen skaalautuvuus. Toki kiinteät kustannukset pysyvät varmaankin lähes samana liikevaihdon kasvaessa. Mutta tähän liittyen…

@Juha_Kinnunen Mitä mietteitä tästä Beyond hardware strategiasta? Lisää algoritmejä ja softaa.

“Our objective is to complement our industrial portfolio with higher-end detector solutions, beyond hardware, in which software and algorithms play a more significant role.”

3 tykkäystä

Tämä on tietysti erittäin mielenkiintoista. Tuo Beyond hardware on kyl hieno termi. Varsinaisesti uutta tämä ei ole, vaan asiasta on ollut puhetta aiemminkin ja tämä suunta on ollut yhtiöllä toiveena. Nyt ollaan varmasti päästy lähemmäksi konkretiaa.

Itsekin näkisin tämän tulevaisuuden mahdollisuutena, periaatteessa todella isonakin, mutta se vaatii toimialaltakin murrosta. Esimerkiksi lääketieteen asiakasjätit pitävät käsittääkseni piuhoja tarkasti käsissään nimenomaan algoritmien ja softan osalta - aikalailla siinä onkin se lisäarvo, mitä he laitteisiin laittavat. Tuonne ei siis ole asiaa, eikä DT varmasti haluakaan astua asiakkaiden varpaille. Ei ainakaan tällä hetkellä.

Toisaalta kuten Hannu Martola haastattelussa totesikin, markkinat muuttuu ja uusia haastajia perinteisille toimijoille on myös tulossa. Käsittääkseni tarkoituksena onkin siirtyä tähän suuntaan erityisesti uudessa teknologiassa (ME), jossa algoritmeja ei välttämättä muilla vielä olekaan. Kenenkään varpaille ei siis astuta, vaan tarjotaan laajempaa ja korkeamman lisäarvon pakettia asiakkaille. Ja sehän nostaisi DT:tä arvoketjussa ja parantaisi asemaa yleensäkin.

Itse uskon, että tämä transformaatio vie pitkään eikä kyseessä ole lähivuosina merkittävä tulosajuri. Mutta pitkällä aikavälillä todella iso mahdollisuus. Onnistuessaan veisi DT:n kokonaan uudelle alueelle, kuten slogankin sanoo “Beyond hardware” - tarkoittaisi mahdollisesti myös uutta skaalautuvuutta. Ja jos tuo arvostus ei olisi tuolla tasolla, niin sanoisin, että myös uutta arvostustaso ![]()

5 tykkäystä

Isotkin OEMt käyttävät 3.osapuolien softaa sekä kuvanlaadun parantamiseen että analysointiin. Esimerkiksi Tukholman pörssin SyntheticMR on lisenssoinut tuotteensa kaikille Big Iron OEM:lle. Oslon pörssin Context Vision on pitkään tuottanut kuvanlaatua parantavia ratkaisuja OEMlle ja laajentanut tarjoomaa viime vuosina AI-pohjaisen kuva-analyysin puolelle.

Jos DT pystyy paketoimaan HWn ja SWn niin että 3. osapuolen komponenttia ei tarvita, voi tämä olla OEMlle oikeinkin hyvä paketti, joka mahdollisesti laskee kustannuksia, riippuvuuksien määrää jne.

6 tykkäystä

Sen verran lisään vielä, että tuleva photon counting tarjooma varmaan paketoidaan HW & SW kokonaisratkaisuksi, jonka avulla uuden teknologian suhteen lähtötelineissä oleva OEM voi merkittävästi lyhentää time-to-marketia. Näin uskon.

3 tykkäystä

Joo, tämä on totta. Olin liian jyrkkä lausunnossani. Kuitenkin tuolla myös kilpailukenttä on kokonaan uusi ja DT:n kilpailukyky ainakin toistaiseksi kyseenalainen. Vielä paljon todistettavaa, ja vanhojen korvaaminen vaatii selkeitä etuja.

Helppo olla samaa mieltä. Olisin yllättynyt, jos paketti olisi tällä tasolla. Enkä ole ihan varma, onko asiakkaat erityisen joustavia tukemaan sinua SW-puolella sen perusteella, että olet ollut hyvä HW-toimittaja. Vaatii vähän aivojumppaa asiakkaan puolella, ja itse näen toimialan hyvin konservatiivisena - edistymisestä huolimatta. Olen mielelläni väärässä.

3 tykkäystä

DT:n osakkeiden määrä näyttää lisääntyvän. Olenko oikeassa en osaa kovin hyvin seurata asiaa, jotain googletusta vaan.

Joskus kirjoitin tuonne että kun on näitä optio-ohjelmia, niin ostaisivat jaettavat markkinoilta eivätkä laimentaisi optio-ohjelmia omistajien taskuista. Pikemminkin päinvastoin olisi hyvä juttu.

Isot bulkkikaupat pelottaa, että kohtaa tulee myytävää markkinoille jostain ja tällainen pienivaihtoinen ei niihin hyvin reagoi.

Huono performanssi ollut nyt kun kaikki menee salkussa ylöspäin, mutta ei DT.

Mikä ylipäätänsä on pelko suomalaisilla omien ostoissa, edes pienissä määrissä tällaisiin tarkoituksiin?

Eikö verotus suosi mitenkään? Jenkkilässähän melkein överiä tämä homma.

1 tykkäys

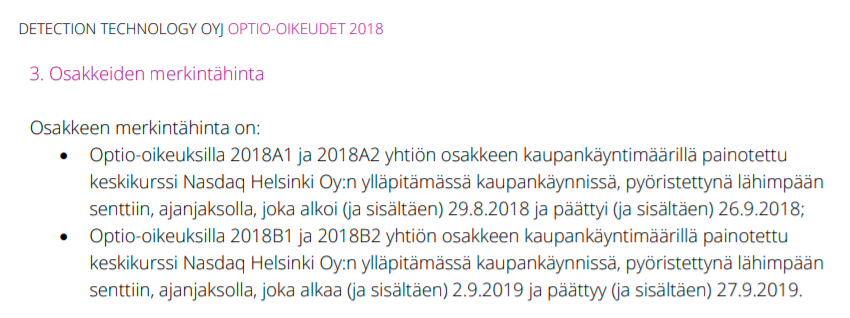

DT:n osakemäärä on kasvanut noin 11 % vuoden 2015 lopusta vuoden 2020 loppuun. Suurin nousu nähtiin 2016-2018, viime vuosina ei muutoksia. Taustalla on optio-ohjelmat.

Tällä hetkellä DT:llä on kaksi optio-ohjelmaa (2018 ja 2020) ulkona, joiden perusteella voidaan odottaa kohtuullista diluutiota myös lähivuosina. Näistä löytyy lisätietoa täältä ja täältä. Omissa ennusteissamme odotamme osakemäärän kasvavan noin 1,6 % vuosittain kahtena seuraavana vuonna käytännössä tuon 2018-ohjelman perusteella. 2020-ohjelman merkintäajat menevät vuoteen 2023 ja eteenpäin, eikä sitä ole vielä huomioitu. Nämä tarkentuu ajan kuluessa.

Optio-ohjelmissa yleensä tulee aika huimat verot maksettavaksi vastaanottajilla, joten vähän ongelmallista sekin on palkitsemisen muotona.

Jenkeissä omien ostot on omistajien kannalta verotehokkaita ja niillä tuetaan myös osittain tietoisesti osakekurssia. Suomessa käsitykseni mukaan verotehokkaampaa jakaa osinkoa. Yleisesti ilmapiiri omien ostoon on täällä negatiivisempi, ehkä taustalla vaikuttaa myös esimerkiksi Nokian todella kalliiksi tulleet omien ostot huippuvuosina.

Aika moni yhtiö meilläkin kyllä omia osakkeita ostaa pienessä mittakaavassa, käytännössä juurikin noiden optio-ohjelmien kompensointiin. Osakemäärät pienentyvät merkittävästi hyvin harvoilla, enkä ainakaan heti keksinyt yhtään esimerkkiä. Opportunisesti käytetään erittäin vähän. Tällä tarkoitan siis sitä, että ostettaisiin kun osake on alle käyvän arvon. Käypä arvo on tietysti suhteellinen käsite eikä hallituksilla välttämättä ole tähän sen suurempaa viisautta. Toivoisi tietenkin, että olisi.

5 tykkäystä

Olipa erinomainen ja tyhjentävä vastaus, hattu pääästä ja iso kiitos @Juha_Kinnunen !

1,6% vuodessa on mielestäni paljon, kohtuullisen kokoinen negatiivinen osinko ikäänkuin. Pitää ottaa mukaan laskelmiin.

1 tykkäys

Kiitoksia!

Periaatteessa kuten negatiivinen osinko, mutta optioissa on kuitenkin myös jonkinlainen merkintähinta. Näin ollen sieltä tulee myös hieman rahaa kassaan ja uutta pääomaa. Sitähän DT ei toki tällä hetkellä tarvitse, mutta ei kannata laittaa koko diluutiota suoraan “negatiiviseksi osingoksi”.

4 tykkäystä

Eilen tuli DT:ltä vertailulukuja ja lyhyitä kommentteja eri liiketoimintayksiköistä. Eihän siellä tässä vaiheessa suuria yllätyksiä ollut, mutta mielenkiintoista päästä seuraamaan erikseen Teollisuusratkaisujen kehitystä.

5 tykkäystä