Ei päässyt DT ihan Juhan ennusteisiin. Liikevaihto 22,8M€ (Inderes 24,3M€) ja liikevoitto 1,5M€ (Inderes 2,5M€).

“Odotettua pienempi kokonaisliikevaihto, myyntimix ja spottiostot painoivat kannattavuutta. Komponenttipula on loppumassa, ja uskomme kysynnän normalisoituvan ja kannattavuuden kohenevan”

@Juha_Kinnunen jos tänään haastattelet Martolaa, niin yritysostoista kysymys (toivottavasti ei vielä liian myöhäistä):

Tiedotteessa paljon puhetta Haobosta, joka sinänsä vaikuttaa järkevältä investoinnilta. Mutta entä edellinen osto ja Multienergia? Siitä ei ole ollut aikoihin puhetta. Onko siitä tullut jo niin arkipäivää ja vahva osa Teollisuusratkaisut-myyntiä (epäilen) vai onko tämä teknologia kuopattu jo täysin? Q3/2019 haastattelussa lokakuussa -19 Martola kertoo, että tulokset alkavat näkymään 3 vuoden päästä.

Kiitos kun kysyit! Martolalta ei tullut vastausta suoraan kysymykseen ‘onko vastannut odotuksia’, josta tulkitsen että ei ihan ole. Toki monimutkainen teknologia, kuten vastauksesta kävi ilmi, joten yllätykset ja kuopat matkan varrella ovat ymmärrettäviä.

Hyvää tiedotteessa ja haastattelussa oli ehdottomasti se, että sekä jenkkien että Kiinan ilmailualan turvallisuusinvestoinnit näyttävät vihdoin etenevän.

Detection Technologyn Q1-tulos oli meille selkeä pettymys sekä kasvun että kannattavuuden osalta. Samalla yhtiön vahva kasvunäkymä erityisesti ilmailualalla on saanut merkittävää myötätuulta TSA:n suurien CT-tilauksien muodossa, ja hiljalleen piristymistä voidaan odottaa myös Kiinassa. Arvostuskertoimien venyttäminen nyky-ympäristössä ei kuitenkaan houkutteleva, minkä takia pysymme tarkkailuasemissa hakien vahvistusta tuloskasvu-uralle paluusta.

Rapsasta lainattua:

Olemme laskeneet vuoden 2023 ennakoitua heikomman Q1-tuloksen jälkeen, mutta toisaalta ilmailualan ”vahvistettu” elpyminen on nostanut luottamustamme DT:n lähivuosien tuloskasvuun. Yhtiöllä on takana vaikeita vuosia eikä tuloskehitys ole yltänyt odotuksiin, mutta nyt suurimmat harmit näyttäisivät olevan poistumassa: 1) komponenttipulan vaikutukset ovat katoamassa, 2) yhtiölle tärkeä ilmailuala on elpymässä ja 3) Kiina on avautumassa. Palikat näyttävät siis olevan asettumassa paikoilleen, joskin yhtiön tuoreeseen yritysostoon liittyy vielä merkittävää epävarmuutta. Haobo Imagingyritysostosta kerroimme enemmän jo edellisessä päivityksessämme, eikä Q1-katsauksessa ollut asiasta varsinaisesti uutta tietoa. Yritysoston pitäisi vahvistua kesällä, minkä jälkeen olemme jälleen viisaampia.

Nytpä on luettavaa DT:stä kiinnostuneille. Eli ohessa uusi laaja raportti, joka on luonnollisesti avoin kaikille:

Haobon mukana tarina muuttumassa, mutta hirveästi ei tietenkään voi vielä tuosta johtopäätöksiä tehdä, kun yritysosto ei ole vielä edes maalissa. Pyritty kuitenkin taustoittamaan vähän tätäkin puolta.

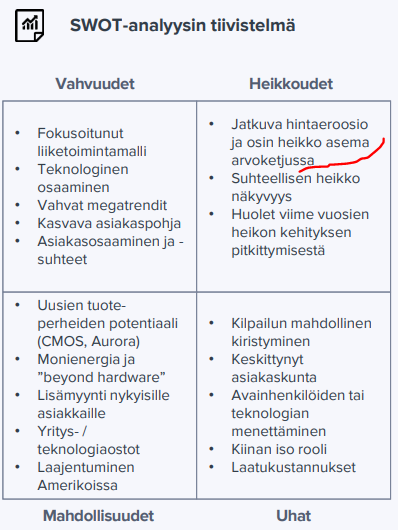

Tuota ei tosiaan tuossa kohdassa oikein avata, mutta yhdistyy tuohon hintaeroosioon ja sitoutuneeseen käyttöpääomaan. Eli DT:hän on korkean lisäarvon alihankkija (käsitelty ainakin s. 25), mutta alihankkija kuitenkin. Koko ajan pitää juosta kovempaa, että pysyy edes paikallaan. Eihän silloin voida oikein suuresta hinnoitteluvoimasta tai vahvasta positiosta arvoketjussa puhua, mutta toisaalta ollaan kuitenkin teknologisesti haastavissa osissa eikä siellä valtavaa kilpailupainetta ole (toimialan keskimääräinen kannattavuus hyvä). Tuo on sitten sellainen kompromissi: “osin heikko”

Aiheet:

00:00 Aloitus

00:38 DT tiivistetysti

05:38 Megatrendit taustalla

07:58 Viime vuosien haasteet

13:57 Kannattavuuden kääntäminen

16:57 Haobo tarjoaa merkittävän potentiaali

20:20 Kiina on sekä riski että mahdollisuus

23:45 Arvostus

26:12 Kilpailun kiristyminen

Edellisestä viestistä on aikaa kaksi kuukautta, on aikaa herättää yhtiöketju.

Alla olisi Juhan tekemä tuore yhtiöraportti DT:stä.

Kiinan markkinat eivät ole elpyneet ennakoidusti, ja olemme laskeneet merkittävästi ennusteitamme ennen Q2-raporttia. Arviomme mukaan alentunut liikevaihdon kasvu iskee vivulla tulosennusteisiin kustannusinflaation jatkuessa. Toisaalta voimakkaan laskun jälkeen DT:n osake näyttää varsin houkuttelevalta (2024e EV/EBIT alle 11x), kun yhtiö lopulta pääsee takaisin vankalle tuloskasvu-uralle.

Onko @Juha_Kinnunen käsitystä, vauhdittuuko ehkä myös DT:n Kiinan myynti Smiths Detectionin parin uuden laitteen siellä saaman hyväksynnän myötä? Uutinen on heinäkuun alusta.

Smiths tuntuu omissa päivityksissään olevan optimistinen Aviation-segmentin näkymistä.

En osaa sanoa, mutta en nyt ainakaan tähän luottaisi. Tuntuu että Kiinassa maan päätöksentekijät on istuneet käsiensä päällä jo pidempään, eikä asiat etene “normaaliin tapaan”. Lieneekö se asuntosektorin tilanne sitten sellainen, että vie tällä hetkellä kaiken huomion Ollaan varmaan tämänkin suhteen viisaampia, kun saadaan Martola taas haastateltavaksi.

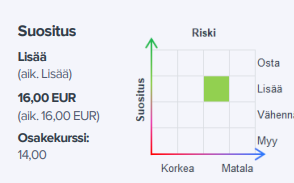

Myös Evli on päivittänyt eilen näkemyksensä osakkeesta. Suositus on nyt osta, pitkälti maltillisen arvostuksen ja loppuvuoden (Q4) parantuvien odotusten nojalla.

Kiinan arvioidaan junnaavan edelleen paikoillaan myös Evlin perusteluissa. Eipä mitään yllättävää.

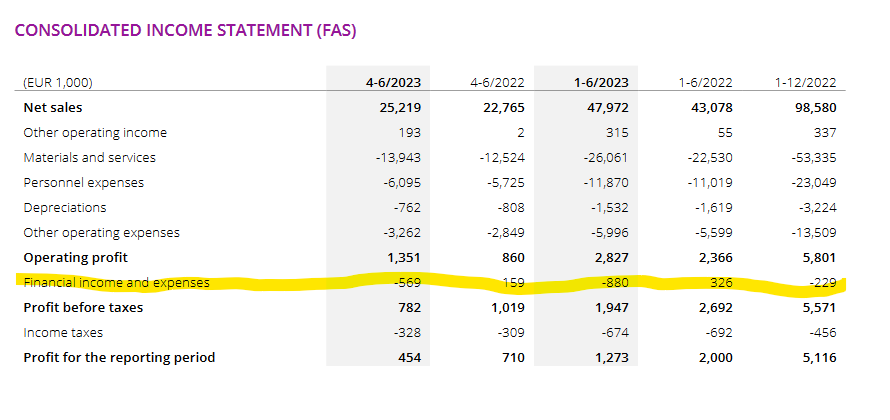

Liikevaihto kasvoi 10,8 % 25,2 miljoonaan euroon (22,8)

Teollisuusratkaisut-liiketoimintayksikön (IBU) liikevaihto laski -6,2 % 3,7 miljoonaan euroon (4,0)

Lääketieteellisen liiketoimintayksikön (MBU) liikevaihto kasvoi 22,3 % 12,4 miljoonaan euroon (10,1)

Turvallisuus-liiketoimintayksikön (SBU) liikevaihto kasvoi 5,0 % 9,1 miljoonaan euroon (8,6)

Liikevoitto ilman kertaluontoisia eriä oli (1,4) miljoonaa euroa (1,2)

Liikevoittoprosentti ilman kertaluontoisia eriä oli 5,4 % (5,2 %)

Liikevoitto oli 1,4 miljoonaa euroa (0,9)

Liikevoittoprosentti oli 5,4 % (3,8 %)

Toimitusjohtaja Hannu Martola:

"Markkinoiden pehmeydestä huolimatta liikevaihtomme kasvuprosentti oli kaksinumeroinen lääketieteen ja turvallisuussovellusten hyvän myynnin ansiosta. Toteuma jäi kuitenkin kaikissa liiketoiminnoissa odotuksistamme, ja kaksinumeroista kasvuprosenttia selittää pehmeä vertailukausi. Kannattavuutemme oli epätyydyttävä, ja olemme ryhtyneet toimenpiteisiin sen parantamiseksi…

Harvemmin ainakaan itse olen nähnyt näin suoraselkäistä avausta toimitusjohtajan katsauksessa. Monet olisi varmasti ottaneet ilon ja kunnian irti kaksinumeroisesta kasvusta, mutta Martola itse toteaa että hyvältähän se näyttää kun alla on pehmeät luvut, mutta parempaa odotettiin. Esimerkillistä toimintaa!

Oletan että näissä taustalla on valuuttakurssit eli pääosin Kiinan rimpulan (“renminbi”) heikentyminen. Ei kait sitä oikein muuten voisi olla isoja rahoituskuluja, kun kassa pullottaa rahaa eikä velkaa ole. Mutta pitää varmistaa vielä.

Detection Technologyn (DT) Q2-tulos jäi odotuksista ja näkymät Q3:lle olivat pettymys, joten tulosennusteemme laskivat jälleen. Silti näemme yhtiölle edellytykset voimakkaaseen tuloskasvuun ensi vuonna ja kehityksen pitäisi kääntyä jo Q4:llä. Tätä on odotettu pitkään, mutta nyt Kiinassa ja ilmailuturvallisuudessa näkyy jo valoa. Osakkeeseen ladatut odotukset ovat laskeneet osakekurssin mukana ja osake on varsin edullinen (2024e EV/EBIT 12x), jos yhtiö pystyy palaamaan kannattavaan kasvuun.

Tässä on Ronin kommentit DT:n muutosneuvotteluista.

Detection Technology (DT) tiedotti jo puolivuosikatsauksessaan ryhtyneensä toimenpiteisiin toimintansa tehostamiseksi ja kannattavuuden parantamiseksi. Siten muutosneuvottelujen käynnistyminen ei ollut yllättävää ja se on mielestämme osoitus etenkin lyhyen tähtäimen haastavista markkinanäkymistä. Yhtiön kiinteä kulumassa on myös kasvanut viime vuosina selvästi, ja siten paine kulusäästöjen toteuttamiselle onkin kasvanut, jotta yhtiö pääsisi sen tavoittelemaan 15 %:n liikevoittomarginaaliin (EBITA). Uutinen ei aiheuta tarpeita välittömille ennustemuutoksille.