Kyl siellä @Roni_Peuranheimo näyttäisi olevan puikoissa. Minä siirtynyt jälleen kesälomalle oman tuloskauden rauhoitettua ![]()

5 tykkäystä

DT:n toiseksi suurin henkilöomistaja, MBU:n Vice President Chen Wu on aktivoitunut hankkimaan lisää osakkeita. Eilen 1 000 kpl, tänään myös.

4 tykkäystä

Yhden segmentin kasvun ajuri tärkeällä Aasian markkinalla:

2 tykkäystä

Deeteeltä jotain, johon tarvitsee varmaankin fysiikan tohtorin hatun, jotta voi sanoa todellisuudessa osaavansa. Päällimmäinen ajatus on, että yrityksen osaamisessa on enemmän arvoa kuin mitä kakkosella alkava p/b antaa ymmärtää.

7 tykkäystä

Onhan tuota fotonlaskentaa silti muillakin ,kuten Varex Imaging Usa:sta. Heillä on Ruotsista ostettu firma nimeltään Direct Conversion, jolla on toimipiste Otaniemessä. Hienon kuuloista toimintaa, muuta ei voi , eikä oikein osaa sanoa ![]() On tuota Varexiakin joskus tullut omistettua (ei kalliit tunnusluvut), mutta siellä jotain henkilöstöongelmia ollut ?, ehkä vielä voisi omistaa, jos vaihtaisivat sen intialaisen toimarin…Photon Counting - Varex Imaging

On tuota Varexiakin joskus tullut omistettua (ei kalliit tunnusluvut), mutta siellä jotain henkilöstöongelmia ollut ?, ehkä vielä voisi omistaa, jos vaihtaisivat sen intialaisen toimarin…Photon Counting - Varex Imaging

3 tykkäystä

Se on sen verran hieno teknologia, että vaatii harvinaisia materiaaleja ja on pirun kallista. Ei oikein ole vielä kaupallista kulmaa löytänyt Varex tai DT, tai tässä ymmärryksessä olen itse. Laajassa raportissa on tuotakin selitetty, mutta ehkä tämä tiivistelmänä riittää ![]()

4 tykkäystä

Julkaistiin tänään aamulla päivitys DT:stä, pistän sen mukaan kun ei ole muut näin tehneet.

Raportti löytyy tästä: https://www.inderes.fi/fi/uusia-ongelmia-kiinassa (Premium)

Aamarikommentti:

Ei ole tuo Kiina ollut viime aikoina oikein voittava valinta. Historiassa siellä mentiin hurjaa vauhtia, mutta nyt on menty enemmän ongelmasta toiseen. Noh, mennyt ei totisesti ole tae tulevasta.

16 tykkäystä

4 tykkäystä

Ruotsalainen Cellavision tekee toki tyystin toisenlaisia lääketieteen laitteita, mutta jännää että he taas näkevät eilisen osavuosikatsauksen perusteella Kiinassa voimakasta kasvua eikä mitään mainintaa koko lääketieteellistä markkinaa vaimentavasta antikorruptiokampanjasta. Mutta eiköhän aurinko nouse vielä Deeteellekin.

Sales growth in APAC was fueled by significant demand for large instruments in the Chinese market as inventory levels normalized.

2 tykkäystä

Mielenkiintoinen! Tiedätkö meneekö Cellavisionin tuotteet pääsääntöisesti julkiselle vai yksityiselle?

4 tykkäystä

Heikosti tunnen Cellavisionin, mutta luulisi heidän leipälajilleen eli verianalyysille löytyvän kysyntää molemmista.

Yhtiön paremmin tuntevat saavat oikaista ![]()

2 tykkäystä

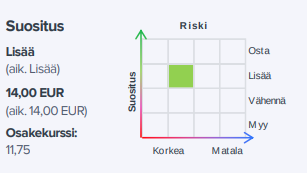

Juha Kinnuselta tuli uusi yhtiörapsa DT:stä. ![]()

![]()

Toistamme Detection Technologylle (DT) lisää-suosituksen 14,0 euron tavoitehinnalla. Q3-tulos ylitti odotuksemme selvästi kannattavuuden osalta, mikä kasvatti luottamusta kannattavuuskäänteeseen. Näkymissä ei ollut oleellisia yllätyksiä, emmekä tehneet lähivuosien ennusteisiin oleellisia muutoksia. Lähivuosien sinänsä positiivisien näkymien päällä leijuu edelleen paljon harmaita pilviä, mutta tulosparannusta rakennetaan nyt vahvemmalle pohjalle ja arvostus (2024e EV/EBITA 11x) on mielestämme tähän suhtautettuna hyvin kohtuullinen.

https://www.inderes.fi/fi/research/huojentava-kannattavuusparannus

Tässä olisi vielä kommentti:

6 tykkäystä

Onko nyt niin, että enää JK (“viran puolesta”) seuraa tätä firmaa?

No, itsellänikin seuraaminen jäi pitkäksi aikaa, kun arvostus tähän mittavaan “takana loistava tulevaisuus” -yritysjoukkoon kuuluvalla puulaakilla jäi jonnekin käsittämättömälle tasolle sangen pitkäksi aikaa. Kuten oli vaikkapa Baswarella, Bittiumilla, Reveniolla jne.

Kun nyt lopultakin näytti, että tyhjät olisi mahdollisesti imetty kurssista pois, niin kävin viimeisen rapsan ja sitä myöten viimeiset vaiheet läpi ja vähän taas innostuin kyllä.

Jos nyt oikein toimarin ennusteita tulkitsin, niin Q4:lle ennustetaan (niukasti) yli 30M liikevaihtoa ja myös yli 3M oikaistua liikevoittoa. Ja vieläpä niin että näitä oikaisuja ei välttämätta tarvitsisi enää Q4 paljoa tehdä, kun kesällä vähän toimintaa trimmattiin ja toisaalta toimitusketjut olisi paremmin hallinnassa.

Jolloin siis viivan allekin voisi jäädä jotakin “loogista” Q4. (Kun en mm. varmasti ymmärtänyt, miksi reilun nettokassan omaava firma on kirjannut reilusti rahoituskuluja alkuvuonna.)

Kaikkiaan arvostus tuntuu houkuttelevalta.

Samaten vielä Q1:lle rohjettiin ennustaa parempaa, vaikkakin kiinan medical vielä varjostaa. Mutta sitten toisaalta kadunmiehen näkemyksellä millekään näistä kolmesta toimialasta ei pitäisi lähikvartaaleina tulla mitään “koronatartuntoja”, jolloin ehkä päästään normaalitilaan.

Sisänsåhän mm. markkinatilanteen ja varsinkin kilpailutilanteen analyysi tässä lienee vaikeammasta päästä.

Mutta kasvua ja jonkinlaista selkeytymistä tämä näyttäisi, mikä ei välttämättä ihan tyypillisin asiantila ole.

Toisaalta sitten, onko tästä kukaan enää kiinnostunut. Keväällä laskuun mukaan tullut Citibank oli viime kuun merkittävin myyjä. Jatkaako vieläkin myyntejään ja miten sitten muut instikat?

Vieläkö tästä jaksetaan/on syytä innostua? Ja onko tässä omassa kevyessä läpivalaisussa jäänyt jotakin oleellista hämärän peittoon…

5 tykkäystä

Tämä ketju ei ole liian aktiivinen, niin laitoin tännekin Jussi Halmeen videon, jossa mainitaan DT.

“Kelasin” videon oikeaan kohtaan, eli 04:00 alkaen lähtee DT:n osuun. ![]()

")

7 tykkäystä

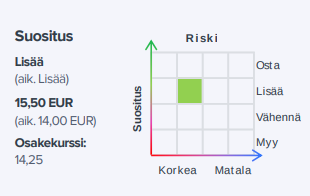

Juha on antanut ennakkokommenttinsa, kun DT antaa Q4-tuloksensa torstaina 1.2. ![]()

Nostamme Detection Technologyn (DT) tavoitehinnan 15,5 euroon (aik. 14,0 €) ja toistamme lisää-suosituksen. Käsityksemme mukaan Q4 on sujunut odotuksiemme mukaisesti, mikä tarkoittaa kannattavuuskäänteen etenemistä aikataulussa. Tämä luo uskoa myös tulevalle tuloskehitykselle ja tarkistimme vuoden 2024 ennusteita aavistuksen ylöspäin. Osakkeen arvostus (2024e EV/EBITA noin 13x) on viimeaikaisesta kurssinoususta huolimatta edelleen kohtuullinen, mutta merkittävämpi nousu vaatii kestävää paluuta kannattavan kasvun uralle.

Tässä olisi vielä ihan yhtiörapsa ite. ![]()

![]()

Käsityksemme mukaan Detection Technologyn (DT) Q4 on sujunut odotuksiemme mukaisesti, mikä tarkoittaa kannattavuuskäänteen etenemistä aikataulussa. Tämä luo uskoa myös tulevalle tuloskehitykselle ja tarkistimme vuoden 2024 ennusteita aavistuksen ylöspäin. Osakkeen arvostus (2024e EV/EBITA noin 13x) on viimeaikaisesta kurssinoususta huolimatta edelleen kohtuullinen, mutta merkittävämpi nousu vaatii kestävää paluuta kannattavan kasvun uralle.

7 tykkäystä

Tässä Jussi Halmeen videollaan käydään läpi Detection Technologya ja myös Optomedia sekä Kempoweria.

13 minuutin video, joten aikaa per yhtiö ei ole hirveästi, mutta ihan hyvää asiaa tuli jokaisesta yhtiöstä. ![]()

Helsingin pörssin pienyhtiöt eli 150 miljoonan tai sen alle arvostetut yhtiöt kokivat pahemmat laskut kuin koko indeksi, mikä sisältää myös isot ja keskisuuret yhtiöt. Kurkataan tällä videolla Optomediin ja Detection Technologyyn ja sekä mielenkiintoiseen Kempoweriin.

4 tykkäystä

Tässä on Salkunrakentajan juttu DT:stä, jossa on lainattu Evlin analyytikkoa Joonas Iivosta

”DT:n vuoden 2024 liikevaihdon kasvun ennustamme olevan noin 10 prosenttia, ja parantuneen kulutehokkuuden sekä bruttomarginaalien tulisi auttaa kannattavuutta merkittävästi. Uskomme DT:llä olevan hyvät edellytykset yltää lähiaikoina noin 13-15 prosentin suhteelliseen kannattavuuteen (Haobon toistaiseksi laimentaessa tulosta sen tehdessä vielä tappiota)”, Iivonen toteaa.

Alaotsikot:

- Joko vyönkiristykset näkyvät viimeisellä vuosineljänneksellä?

- Osakkeen arvostustaso houkutteleva kasvunäkymiin ja verrokkeihin nähden

3 tykkäystä

Kova tulos Deeteeltä. Kaikkien aikojen ennätyskvartaali myynnin suhteen. EPS 33% yli Inderesin ennusteen. Ohjeistus lupaa nollakasvua H1:lle, joten siinä lienee suurin pettymys.

10 tykkäystä

Kaksijakoinen raportti tosiaan. Q4 erinomainen, mutta kuluva vuosi taas hämärän peitossa. Kyllähän kannattavuus on parantunut joten viivan alle ehkä kuitenkin jää alkuvuonnakin vähän enemmän.

Tuli vasta just mieleen, että Hiljasen lähtö saattoi ainakin osittain liittyä niihin vähän outoihin rahoituskuluihin viime vuonna. Eli sikälikin ehkä “loogisempia” lukuja luvassa?

Kiinariippuvuus näkyy ennusteissa yhä ja muilla markkinoilla amerikka kasvoi

hienosti, mutta eurooppa pakitti.

Vähän tuskastuttavan hidasta on kasvu Kiinan ulkopuolella.

2 tykkäystä

ala on sinänsä kiinnostanut siitä lähtien, kun hakkerilegenda Harri Hursti kertoi omistavansa firmaa ![]() Meinasin jo tätä ostaa aamulla, mutta ostinkin nyt isompaa kilpailijaa Varex:ia oletuksella, että sen ensi viikolla julkaistava Q1 voisi myös tarjota tulosyllätyksen… Ei ainakaan kaikki jenkit varmaan osaa seurata pientä verrokkifirmaa Suomesta. Sen toimarihan kertoili marraskuun q4 osarissa (hieman poikkeava tilikausi) seuraavaa… Compared to the fourth quarter of

Meinasin jo tätä ostaa aamulla, mutta ostinkin nyt isompaa kilpailijaa Varex:ia oletuksella, että sen ensi viikolla julkaistava Q1 voisi myös tarjota tulosyllätyksen… Ei ainakaan kaikki jenkit varmaan osaa seurata pientä verrokkifirmaa Suomesta. Sen toimarihan kertoili marraskuun q4 osarissa (hieman poikkeava tilikausi) seuraavaa… Compared to the fourth quarter of

fiscal year 2022, overall revenues decreased 2% with Medical down 10% and Industrial up 27%. Non-GAAP gross margin of 36% percent and non-GAAP EPS of $0.45 was driven primarily by a higher proportion of Industrial sales and better price realization.

Sanyal continued, "We believe we are well positioned to grow in China when the anti-corruption campaign winds down and the healthcare market improves. At the same time, through investments in new products and applications, we are encouraged by the long-term growth potential of our Industrial segment.”

Varex Imaging on halvempi ja huonommin kannattava kuin DT, parannusvaraa kurssi mukaanlukien on siis maalaisjärjellä ehkä enemmänkin. Suomessa toimipiste Otaniemessä. ostettuaan ruotsalaisen Direct Conversion firman. HIeman ehkä Ihme, ettei intialainen toimari ole sinänsä saanut potkuja noilla näytöillä… Firma on 7 vuoden takaa spinoff isommasta Varian medical systemistä. (Suomessa Varianin sädehoitolaitteet tai sädehoito-ohjelmistot ovat käytössä lähes kaikilla syöpäklinikoilla. Varianin markkinaosuus Suomessa myytävistä sädehoitolaitteista on 85 prosenttia.)

2 tykkäystä