Nortin ovella jonoa, Digital Workforce ilmoitti intressistään tänään.

Kasvua, jatkuvaa laskutusta, ohjelmistoa, robotiikkaa, älykästä automaatiota…

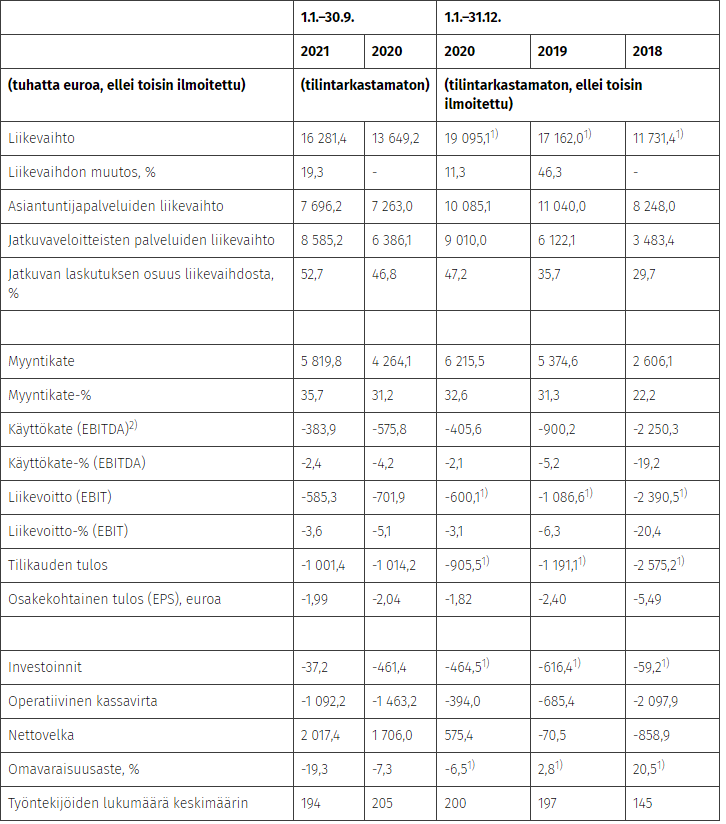

Turskaa kuitenkin tehdään jo käyttökatetasolla.

Firmalle tavoitellaan 20 MEUR bruttovaroja ja vanhat omistajat myyvät osakkeitaan. Merkintäsitoumuksia vajaan 10 MEUR edestä, jos osakekannan arvostus ENNEN antivaroja on enintään 50 MEUR.

Meikäläisen matematiikalla ei vielä em tiedoilla lasketa firman tulevaa markkina-arvoa, joten ankkurisijoittajille varmaan enemmän tietoa esim annin suuruudesta

JOHTAVA ÄLYKKÄÄN AUTOMAATION PALVELUYHTIÖ

Digital Workforce on maailman johtavia ohjelmistorobotiikan ja älykkään automaation palveluyhtiöitä niin liikevaihdolla kuin työntekijämäärällä mitattuna. Yrityksemme tarjoaa palveluita laajalle asiakaskunnalle eri toimialoilla. Keskitymme ainoastaan älykkääseen automaatioon. Jatkuvana tavoitteenamme on ansaita johtava asemamme olemalla alan paras toimija.

Taloudelliset tavoitteet ja osinkopolitiikka

Digital Workforcen tavoite on 100 miljoonan euron vuotuinen liikevaihto vuoden 2026 loppuun mennessä. Liikevaihdon vuotuisesta kasvusta noin 30 miljoonaa euroa odotetaan tulevan Pohjoismaista ja 50 miljoonaa euroa Yhdysvalloista ja Isosta-Britanniasta.

Lisäksi Yhtiön tavoite on selvästi positiivinen oikaistu käyttökate-%[2] vuoden 2026 loppuun mennessä. Pidemmällä aikavälillä Yhtiö tavoittelee yli 20 prosentin oikaistua käyttökate-%, mutta kaudella 2021–2026 Yhtiö priorisoi kasvuun investoimista kannattavuuden sijaan.

Digital Workforcella ei ole vahvistettua osinkopolitiikkaa.

Suunnitellun listautumisannin odotetaan koostuvan yhtiön noin 20 miljoonan euron osakeannista (bruttovarat) sekä osakemyynnistä, jossa eräät Digital Workforcen osakkeenomistajat myyvät osakkeitaan. Osakeannista saatavia varoja on tarkoitus käyttää Digital Workforcen kansainvälisen kasvustrategian tukemiseen vahvistamalla kansainvälisisä myynti- ja toimitusresursseja, sekä mahdollisten yritysostojen rahoittamiseen. Lisäksi, osakeannista saatavia varoja on tarkoitus käyttää investointeihin liittyen uusien teknologioiden käyttöönottoon sekä tuotantoresurssien ja skaalaamisen varmistamiseen.

Ankkurisijoittajat eli tietyt Aktia Pankki Oyj:n omistamien tahojen hallinnoimat rahastot, Handelsbanken Fonder ja tietyt SP-Rahastoyhtiö Oy:n hallinnoimat rahastot ovat, tietyin tavanomaisin ehdoin ja edellytyksin, sitoutuneet merkitsemään osakkeita listautumisannissa edellyttäen, että yhtiön osakekannan arvostus ennen listautumisannista saatavia varoja on enintään 50 miljoonaa euroa. Ankkurisijoittajien sitoumukset ovat yhteensä 9,4 miljoonaa euroa.