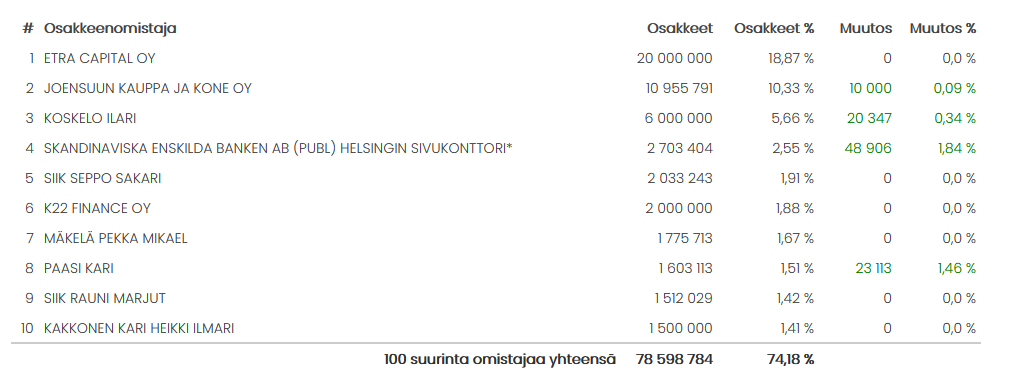

Aina myös hyvä nähdä että isompien omistajien joukossa osakkeiden määrät ovat kasvaneet eivätkä vähentyneet.

4 tykkäystä

Melko pieniä lisäyksiä heidän kokonaismäärään nähden. Kuiten aina positiivista kun vihertää “lisätään” lappua.

Mutta tärkeä muistaa että suvic kohdistuu jonkin verran kohonnutta kustannuspainetta. Polttoaine kallistunut ja materiaalien hinnat nousseet. Liikevaihto kasvaa tulos pienenee. Toki tämä toivottavasti väliaikaista ja kustannusrakenne normalisoituisi. Uusien ei vielä alkaneiden urakoiden siirtyminen eteen päin myös yksi huomioon otettava asia. Joka tapauksessa kustannuspaine koholla vähintään 6kk

Eli vähän varovaisuutta ja seurailua miten rakentaminen kehittyy

4 tykkäystä

Ajattelen että tähän on montakin syytä.

- Yleinen markkinatilanne ja epävarmuus luo yleistä epävarmuutta pörssiin, vaikkakin voisi ajatella että vihreä siirtymä ja panostus eurooppalaiseen energian omavaraisuuteen sataisi Dovren laariin.

- Suhteellisen tuntematon yritys Helsingin pörssissä ilman näkyvää analyytikkoseurantaa jolloin tuulipuvut ei tunne eikä osta.

- Pieni päivävaihto.

- Liian pieni että kv. rahastot lähtisi caseen mukaan.

- Nykytuloksella P/E jossain 17 paikkeilla mikä sekään ei ole ilmainen tässä markkinatilanteessa. Liikevaihto ohjeistetaan kasvavan yli 20M€ mutta tulosta ei kommentoida kuin että arvioidaan olevan viime vuotta korkeampi. Eli tulosta ja sen kasvutahtia on vaikea arvioida.

- Veikkaisin ettei osinko vaikuttaisi sijoituspäätökseen, voin toki olla väärässä. Aikaisemmin osinko kun lähinnä on ollut nimellinen 1+ jotain prosenttia.

7 tykkäystä

3 tykkäystä

Juuri kuten kirjoitit, liikevaihto kasvaa, mutta tuloksesta saattaa tulla pettymys, kun kaikki kallistuu. Kurssi on kuitenkin jo tehnyt ison tasokorotuksen Suvicin myötä. Dovre sitoo varojaan Suvicin kauppojen takuumiehenä, mahtaako sekään olla varojen tehokasta käyttöä?

Itse olin tyytyväinen, kun osinkoa ei maksettu, turha sitä on verottajaa palkita. Hyviä investointeja tai omien osakkeiden hankintaa mielummin. “Putkiremppaan” voi omistaja halutessaan myydä lappujaan, kuten siellä on jo pari kaveria tehnytkin.

1 tykkäys

Anteeksi tyhmä kysymykseni, mutta olenko käsittänyt oikein, että öljyn korkea hinta vaikuttaa dovren tulokseen VAIN SITEN, että öljyn hinnan ollessa korkealla aloitetaan uusia öljyn poraukseen liittyviä hankkeita, joita varten saatetaan sitten ostaa Dovren palveluja?

Tilastokeskus: Maarakennusalan kustannukset nousivat 11,3 prosenttia vuoden 2021 maaliskuusta vuoden 2022 maaliskuuhun

2 tykkäystä

Kyllä hymyilyttää nämä luvut! Kelpaa!

26 tykkäystä

Mahtavaa suorittamista, itseäni huolestutti kohonneet rakennuskustannukset mutta pelko osoittautui tässä tapauksessa turhaksi!

3 tykkäystä

Q2 eteenpäin tuo uusiutuvat-liiketoiminta on jo mukana vertailuluvuissa niin laskee y/y kasvua varmaan merkittävästi? Vai vasta Q3

Q2 lähtien tulee Suvic mukaan vertailulukuihin mutta uskon silti kasvun olevan todella vahvaa, sillä Suvicin tilauskanta todella paljon suurempi kuin vuosi sitten.

Itseäni mietitytti miltä nuo uusiutuvat näyttävät kun inflaatio jyllää ja kausiluonteisesti Q1 kai aika hankala neljännes yleisesti. Eipä kuitenkaan näyttänyt isommin haittaavan menoa.

Orgaaninen (projektihenkilöstö + konsultointi) kasvu lähemmäs 40 %, jonka päälle Suvicin vahva kasvu. Silti 2022 P/E menee varmaankin johonkin 10 paikkeille niin taidan tänään lisäillä hieman.

9 tykkäystä

Eniten tässä osarissa ärsyttää se, etteivät vieläkään ole hankkineet analyysiseurantaa ![]() . En varmaan olisi kovinkaan väärässä, jos väittäisin, että Dovre on Helsingin pörssistä se, joka hyötyisi eniten seurannan aloittamisesta. Varmaan aika monen sijoittajan tutkan alla tällä hetkellä.

. En varmaan olisi kovinkaan väärässä, jos väittäisin, että Dovre on Helsingin pörssistä se, joka hyötyisi eniten seurannan aloittamisesta. Varmaan aika monen sijoittajan tutkan alla tällä hetkellä.

Voisiko joku vinkata tästä WSB tai vastaavalle sivustolle niin saataisiin hieman huomiota ![]()

21 tykkäystä

Toivottavasti ei ainakaan vielä. Mielelläni istuisin kauemmin Dovren kyydissä jos tulos on tätä luokkaa.

2 tykkäystä

Dovren Q1 oli taasen aika kova suoritus, mutta kurssireaktio jäi ihmeen vaisuksi. Toki markkinatilanne on mikä on, joten sekin selittänee. Yhtiö ei päivittänyt näkymiä mikä varmasti oli pettymys myös. Uskoisin, että viimeistään kesäkuussa Dovre tulee profarilla ulos, sillä jos yhtiö tekee tämän vuoden loppukvartereilla saman liikevaihdon kuin viime vuonna niin jo sillä päästään yli 170meurin tason ja jos kasvulukemat pysyvät Projekteissa ja Renewablesissa Q1 kaltaisena niin 200meur on tähtäimessä.

Kannattavuus on Dovren helmasynti, mutta jos olettaa kannattavuuden pysyvän q1 tasolla niin silloin päädyttäisiin n9meurin liiketulokseen joka olisi pyöreästi noin 5c eps. Dovre on siis halpa liikevaihtoonsa nähden, mutta kannattavuus vaatii edelleen töitä. Potentiaalia yhtiöstä löytyy, ja se hyötyisi todella paljon analyytikkoseurannasta. Hyötyisi myös siitä, että yhtiö kertoisi mikä strategia on esim 2025 asti. Nythän viimeisin strategiaperiodi taisi päätyä vuoteen 2019 ja silloin piti päästä 200meur liikevaihtoon ja olikohan 10meur liikevoittoon - ja tähän siis ylletään todnäk tänä vuonna. Olisi kiva kuulla myös päivitys Sararasan tilanteesta, nythän se ollut myynnissä jo tovin ja voisi kuvitella että viime vuoden laajennusten jälkeen myynti voisi olla paikallaan ja ne rahat voisi käyttää esim Suvic laajennukseen. Joka tapauksessa tälläkin kannattavuudella ja kasvulla selkeästi euron lappu, jos kannattavuus saadaan kuntoon niin miksei kahdenkin. Kärsivällisyyttä tämä yhtiö tunnetusti vaatii ![]()

7 tykkäystä

Tilinpäätöstiedotteessa osui silmään maininta, että emoyhtiön voitonjakokelpoiset varat ovat 21,4 milj. Tilikaudelta 2021 ei osinkoa makseta, mutta eikö aikaisempi 0,01 osinko ole ollut kokonaisuutena vain n 1 milj luokkaa ? Olisiko tuo 21,4 milj voitu siis periaatteessa jakaa osinkoina omistajille? Ihmettelen vain kun vaikuttaa todella isolta summalta verrattuna yhtiön markkina-arvoonkin …

2 tykkäystä

Teoriassa tuo 21,4 Meur voitaisiin osakeyhtiölain puitteissa jakaa, mutta Dovre on sitonut kassansa tällä hetkellä Suvicin projekteihin ja niihin liittyviin vastuisiin. Projektien kassavirta tuloutuu loppuvuodesta joten eiköhän ensi vuodella nähdä osinkoja taas. Paitsi jos Suvic edelleen tuplaa/triplaa kokonsa ![]()

5 tykkäystä

Joo näin se varmaan, mutta vähän ihmetyttää kun eihän nämä jaettavat varat ole syntyneet yhden tai kahden tilikauden aikana vaan myös paljon ennen Suvicin aikaa. Näin ainakin minä tulkitsen kun katsoo mikä on suurinpiirtein ollut tilikauden voitto ?Onko dovren osinkopolitikkaa ollut todella niukkaa vai mistä nämä jaettavat varat ovat yht’äkkiä tulleet ?

1 tykkäys

Svop -rahastoon tehty sijoitus ?

1 tykkäys

20 tykkäystä

Näin on mutta itse henkilökohtaisesti ei haittaa tippakaan, hyviin uutisiin ja tuloksiin on erittäin miellyttävä ostaa lisää kun ne eivät näy VIELÄ hinnassa mitenkään. Kyllä kokoajan kasvava tulos lopulta näkyy myös kurssissa!

14 tykkäystä